中心思想

集采风险基本出清,仿创结合战略进入收获期

本报告的核心观点认为,苑东生物的核心存量品种已完成第七批国家集采,集采风险已充分释放。公司凭借原料药制剂一体化优势,在集采中赢得中标机会,推动“光脚”品种放量。同时,公司坚持“仿创结合”战略,国际化布局中的首款ANDA产品即将在美国获批,创新药管线中DPP4抑制剂优格列汀片进入临床III期,仿制药与创新药的双轮驱动模式使公司业绩具备持续增长动力,盈利能力有望随高毛利创新药上市而提升。

业绩稳健增长符合预期,中长期成长路径清晰

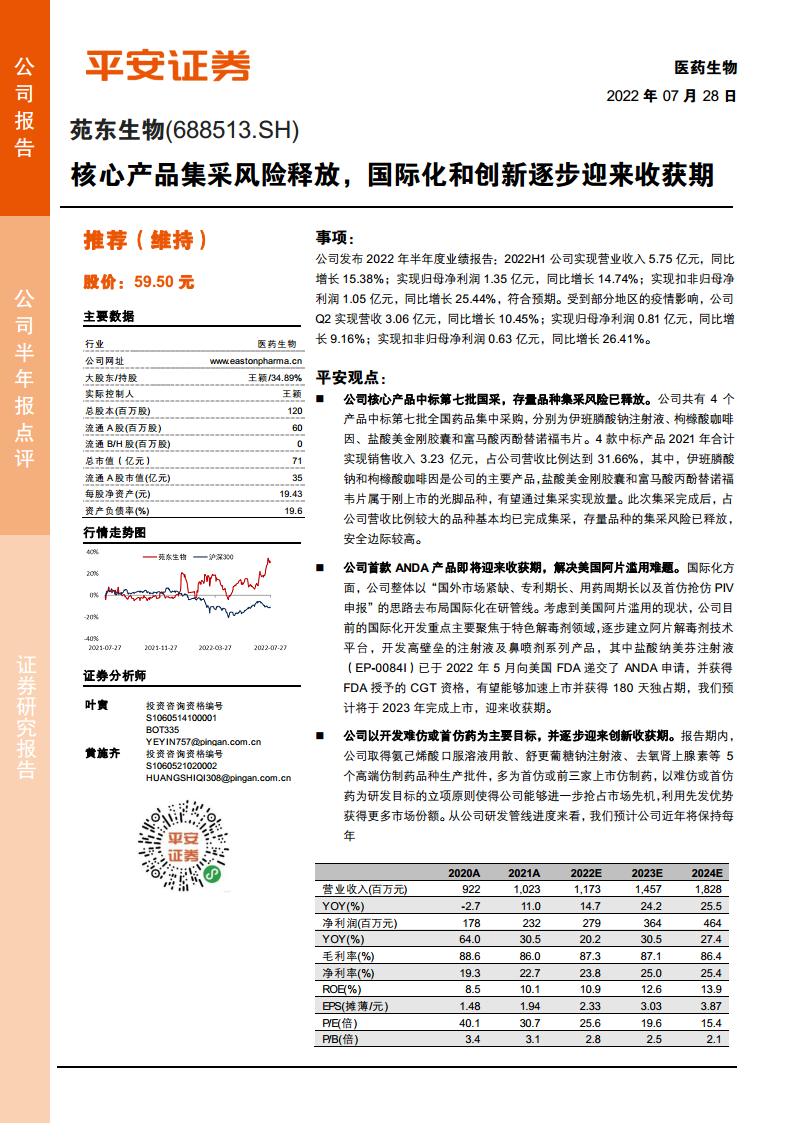

2022年上半年公司营收与净利润均实现两位数增长,符合市场预期。报告认为,公司未来的成长路径明确:短期内依靠集采中标品种和每年6款以上新仿制药上市放量;中期凭借国际化解毒剂管线(如盐酸纳美芬鼻喷剂)获取美国市场独占期;长期由创新药(优格列汀片等)提供高弹性利润增量。因此,维持“推荐”评级。

主要内容

一、存量品种集采风险已释放,安全边际较高

- 公司4个产品中标第七批国家集采(伊班膦酸钠、枸橼酸咖啡因、盐酸美金刚胶囊、富马酸丙酚替诺福韦片),2021年合计销售收入3.23亿元,占营收31.66%。

- 伊班膦酸钠和枸橼酸咖啡因为主要品种,集采中标后价格压力已落地;盐酸美金刚胶囊和富马酸丙酚替诺福韦片为“光脚”品种,有望通过集采快速放量。

- 集采完成后,占营收比例较大的存量品种风险基本释放,安全边际较高。

二、国际化布局即将迎来收获期,聚焦阿片解毒剂领域

- 公司国际化战略以“国外市场紧缺、专利期长、用药周期长、首仿抢仿PIV申报”为思路,重点开发阿片解毒剂产品,建立高壁垒注射液及鼻喷剂技术平台。

- 核心品种盐酸纳美芬注射液(EP-0084I)已于2022年5月向FDA递交ANDA申请,并获得CGT资格(Competitive Generic Therapy),有望获得180天市场独占期,预计2023年上市。

三、仿制药持续丰富管线,创新药逐步进入临床后期

- 2022H1取得氨己烯酸口服溶液用散、舒更葡糖钠注射液、去氧肾上腺素等5个高端仿制药生产批件,多为首仿或前三家上市,先发优势明显。

- 预计2023年将有8款新产品上市,凭借原料药制剂一体化成本和渠道优势实现放量。

- 2022H1研发支出1.17亿元,占营收20.32%,处于行业较高水平。创新药方面,口服长效DPP4抑制剂优格列汀片处于临床III期,有望成为首个获批的创新药,仿创结合模式降低了单一创新药研发风险。

四、业绩预测与投资评级

- 维持公司2022/2023/2024年净利润预测2.79/3.64/4.64亿元,对应EPS 2.33/3.03/3.87元,当前股价PE分别为25.6/19.6/15.4倍。

- 主要风险提示:研发失败风险、产品未中标集采风险、产品被调出医保目录风险、精麻药物监管政策风险。

总结

苑东生物2022年上半年业绩稳健增长,核心存量品种集采风险已基本出清,公司凭借原料药制剂一体化优势提升了集采中标概率,有助于“光脚”品种放量。国际化方面,首款ANDA产品盐酸纳美芬注射液获得FDA CGT资格,预计2023年在美国上市,将打开海外增长空间。仿制药管线保持每年6款以上新品上市速度,创新药优格列汀片进入临床III期,仿创结合模式兼顾了短期业绩确定性与长期成长弹性。整体来看,公司经营稳定,风险释放充分,中长期成长路径清晰,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用