中心思想

2022年上半年业绩超预期,化学业务驱动强劲增长

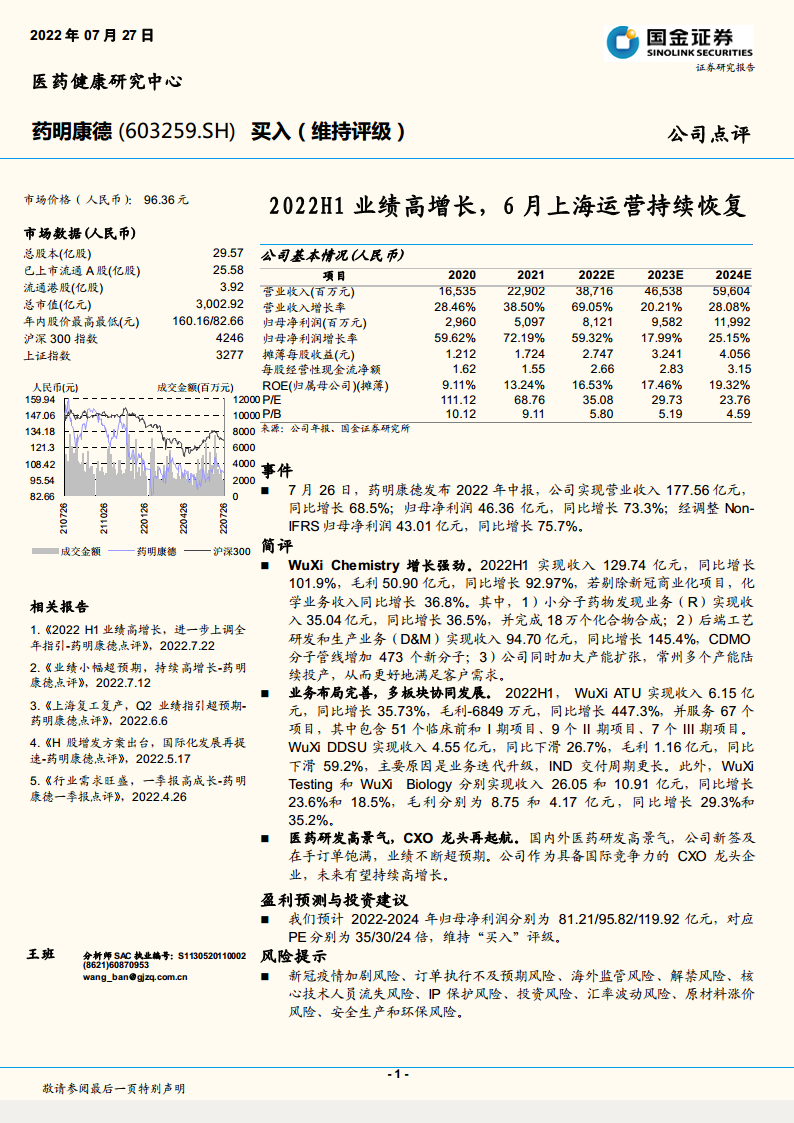

药明康德2022年上半年实现营业收入177.56亿元,同比增长68.5%;归母净利润46.36亿元,同比增长73.3%;经调整Non-IFRS归母净利润43.01亿元,同比增长75.7%,均超出市场预期。其中,WuXi Chemistry业务收入129.74亿元,同比增长101.9%,剔除新冠商业化项目后仍增长36.8%,成为业绩增长的核心引擎。公司一体化平台(ATU、Testing、Biology等)协同发展,显示其作为CXO龙头的综合竞争优势。

产能扩张与多板块协同巩固竞争力,上调全年盈利指引

公司持续推进产能建设(如常州基地投产),CDMO分子管线新增473个新分子,支撑长期增长。同期,WuXi ATU、Testing、Biology等业务均实现两位数增长,但DDSU因业务迭代增速下滑。公司新签及在手订单饱满,管理层进一步上调全年业绩指引,预计2022-2024年归母净利润复合增速约32%,维持“买入”评级。

主要内容

2022H1业绩全面超预期,化学业务贡献主要增量

- 事件数据:2022H1公司实现营业收入177.56亿元,同比增长68.5%;归母净利润46.36亿元,同比增长73.3%;经调整Non-IFRS归母净利润43.01亿元,同比增长75.7%,增速显著高于行业平均水平。

- 化学业务强劲:WuXi Chemistry收入129.74亿元,同比+101.9%,毛利50.90亿元,同比+92.97%。其中小分子药物发现(R)收入35.04亿元,同比+36.5%,完成18万个化合物合成;后端CDMO(D&M)收入94.70亿元,同比+145.4%,分子管线新增473个新分子。

- 产能扩张:常州多个产能陆续投产,满足客户快速增长需求,为未来订单执行提供保障。

业务协同效应显著,CXO龙头长期增长可期

- 多板块协同:WuXi ATU收入6.15亿元,同比+35.73%,服务67个项目(含51个临床前/I期、9个II期、7个III期);WuXi Testing收入26.05亿元,同比+23.6%;WuXi Biology收入10.91亿元,同比+18.5%。WuXi DDSU收入4.55亿元,同比-26.7%,主要因业务迭代升级导致IND交付周期延长。

- 行业景气度:国内外医药研发投入持续高增长,公司新签及在手订单饱满,业绩不断超预期。作为具备国际竞争力的CXO龙头,未来有望持续受益于行业红利。

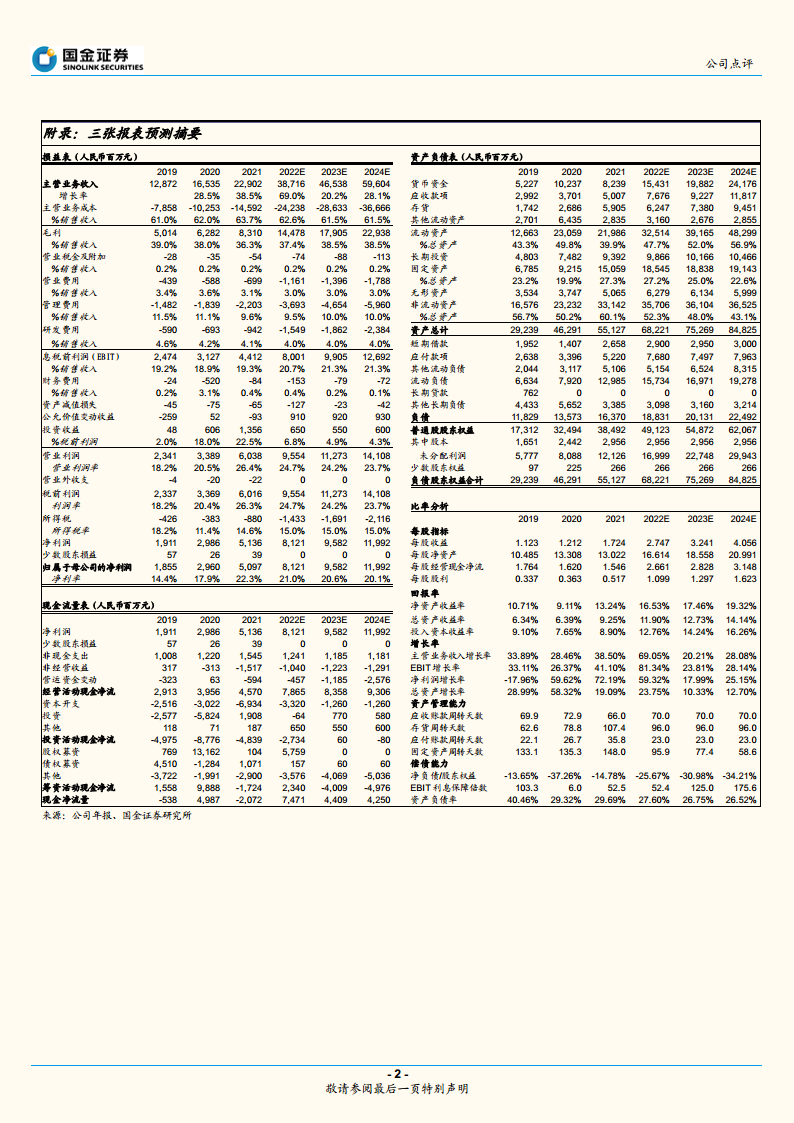

- 盈利预测与投资建议:预计2022-2024年归母净利润分别为81.21/95.82/119.92亿元,对应PE分别为35/30/24倍,维持“买入”评级。

- 风险提示:关注新冠疫情加剧、订单执行不及预期、海外监管、解禁、核心技术人员流失、IP保护、投资、汇率波动、原材料涨价、安全生产和环保等风险。

总结

药明康德2022年上半年业绩延续高增长态势,核心驱动力来自于WuXi Chemistry业务的爆发式增长(同比+101.9%),以及公司“一体化、端到端”平台的多业务协同效应。产能扩张和分子管线丰富度提升进一步增强客户粘性。尽管DDSU业务因升级迭代短期承压,但整体营收和利润增速均超出市场预期,管理层亦上调全年指引。结合医药研发行业的高景气度及公司在CXO领域的龙头地位,我们判断其2022-2024年归母净利润复合增长率约为32%,当前估值(2022年PE 35倍)具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用