中心思想

销售改革驱动增长,核心品种表现亮眼

康缘药业2022年上半年业绩稳健增长,核心驱动因素在于营销渠道改革的有效落地。报告显示,公司2022H1营业收入、归母净利润及扣非净利润分别同比增长18.54%、32.35%、24.21%,扣非净利润增速符合预期。渠道扁平化管理明确指标考核,推动核心品种热毒宁、金振口服液实现较高增速,其中热毒宁注射剂同比增长超200%,金振口服液同比增长超50%,口服液产品线整体增速达48.36%。销售改革显著提升了经营效率,并降低了销售费用率。

盈利能力提升,经营质量改善

公司盈利能力持续优化,2022H1毛利率和归母净利率同比分别提升0.64 pct和1.02 pct,主要受益于高毛利口服液品种占比提升及销售规模效应。经营质量方面,经营活动现金流净额达3.75亿元,远超净利润水平,存货周转率同比上升0.95,表明公司回款加速、效率提升。结合盈利预测,预计2022-2024年营收和净利润复合增速均超过24%,当前PE估值处于合理区间,维持“增持”评级。

主要内容

业绩表现:Q2疫情影响可控,扣非净利润符合预期

公司2022H1实现营收20.97亿元(+18.54%)、归母净利润2.11亿元(+32.35%)、扣非净利润2.02亿元(+24.21%)。其中Q2单季度营收10.19亿元(+12.26%)、扣非净利润0.95亿元(+14.27%),疫情影响得到有效控制,业绩增长符合预期。

战略分析:渠道改革有效落地,助力销售放量

公司营销改革实现实质性落地,2022H1医院主管基本全面上岗,渠道管理扁平化,每家医院指标考核明确,口服与注射剂销售实现有效区分。在此模式下,核心药品热毒宁、金振口服液均保持较高增速。长期看,销售改革将提升效率并降低费用率水平。

成长性分析:注射剂恢复性增长,口服液增速领跑

- 注射剂产品:2022H1收入7.53亿元(占比36.2%,+20.24%)。热毒宁注射剂收入约3.5-4亿元(同比增长超200%),受2021年低基数及销售团队专业化推动;银杏二萜内酯收入约3.5-4亿元(同比略下滑),受疫情影响非自营代理团队销售,预计下半年恢复30%以上增速。

- 口服液产品:2022H1收入4.35亿元(占比20.9%,+48.36%)。金振口服液收入约4亿元(+50%以上),受益于基药和儿童用药政策,预计2022-2024年CAGR达35-40%。

- 其他二线品类:杏贝止咳颗粒(+70%)、参乌益肾片(+100%)、龙血通络胶囊(+35%)等增速较快。公司拥有43个独家中药、23个独家医保、6个独家基药品种,看好渠道改革后放量潜力。

盈利能力:规模效应显现,毛利率持续上升

2022H1毛利率及归母净利率分别同比提升0.64 pct、1.02 pct;Q2毛利率及净利率分别提升0.9 pct、1.53 pct。高毛利口服液占比提升叠加规模效应,财务费用率下降明显。预计2022-2024年毛利率仍有上升空间。

经营质量分析:现金流充裕,效率同比提升

2022H1经营活动现金流净额3.75亿元,远超净利润;存货周转率2.81(同比+0.95),表明公司加速回款、销售效率提升,经营质量持续改善。

盈利预测与估值

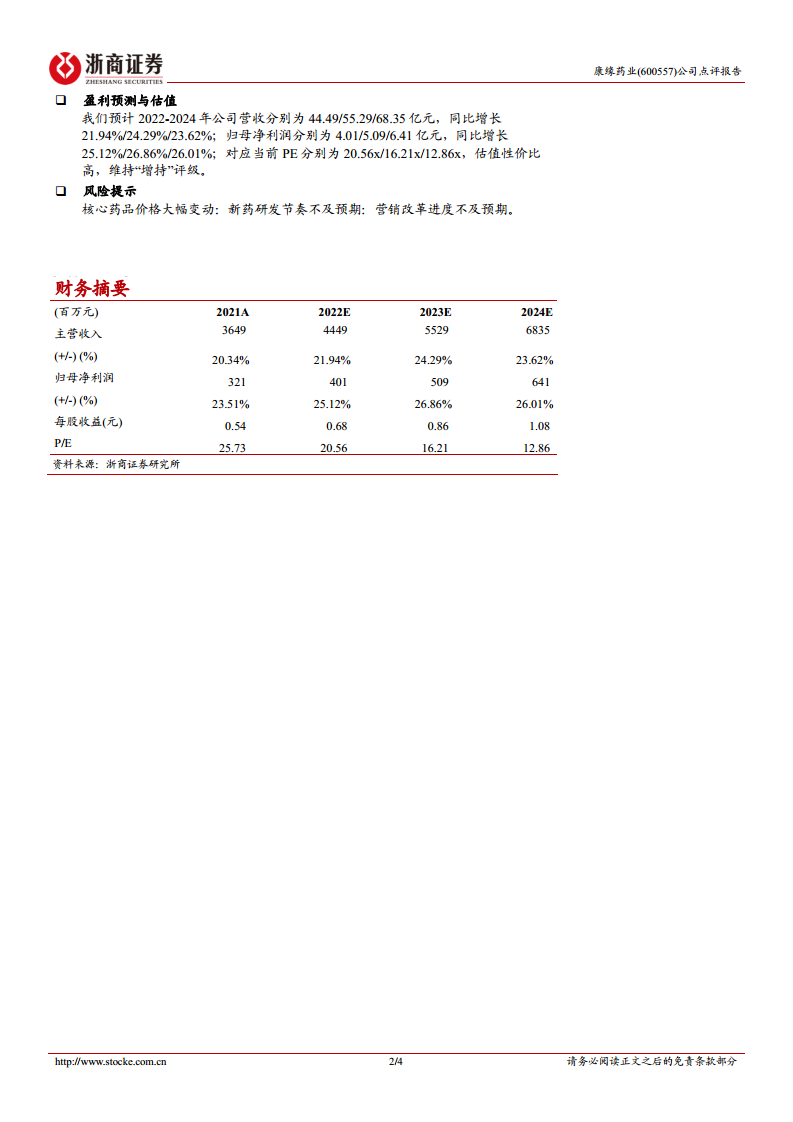

预计2022-2024年营收分别为44.49/55.29/68.35亿元(+21.94%/+24.29%/+23.62%),归母净利润分别为4.01/5.09/6.41亿元(+25.12%/+26.86%/+26.01%),对应PE分别为20.56x/16.21x/12.86x,估值性价比高,维持“增持”评级。

风险提示

核心药品价格大幅变动、新药研发节奏不及预期、营销改革进度不及预期。

总结

康缘药业2022年上半年在疫情影响下实现了稳健增长,核心驱动力来自营销渠道改革的成功落地,带动热毒宁、金振口服液等核心品种高增。公司盈利能力因产品结构优化和规模效应持续提升,经营质量改善(现金流充裕、周转加速)。未来随着渠道改革深化、基药政策利好及新品放量,公司有望保持较高增速。基于当前估值水平(2022年PE约20.6x)和成长性,维持“增持”评级。需关注药品价格波动、研发进度及改革推进风险。

微信扫一扫-立即使用

微信扫一扫-立即使用