中心思想

经调整利润超预期增长,展现核心业务强大韧性

固生堂2022年上半年经调整净利润同比增长35%-41%,显著超出市场预期。在疫情对一线城市门店造成1-2个月关停冲击的背景下,公司凭借老店爬坡与新店增量实现逆势增长,验证了中医诊疗龙头在不确定性环境下的抗风险能力。

短期扰动不改长期逻辑,内生外延双轮驱动增长确定性高

公司短期业绩受疫情扰动有限,疫后修复迅速,下半年新机构落地预期频繁,全年业绩确定性较强。中长期来看,通过医疗联合体锁定核心医生资源,结合标准化扩张体系,内生坪效提升与外延门店加密并行,龙头地位稳固。

主要内容

业绩预告:经调利润同增35%-41%,超预期

- 非经损益减少,净利润扭亏为盈:22H1净利润5400万元,由亏转盈,主要系可转换可赎回优先股公允价值变动等非经损益从21H1的3.96亿元降至798-1073万元。

- 业务扩张顺利叠加融资成本减少:22H1经调利润约6198-6473万元,同增35%-41%。老店爬坡叠加新店贡献增量,同时21H2-22H1偿还短期银行贷款降低财务费用。

短期:疫情下逆势增长凸显韧性,下半年新机构有望频繁落地

- 疫后修复顺畅,业绩韧性凸显:约70%收入来自一线城市,尽管上海/深圳/北京部分门店关停1-2个月,净利润仍实现35%-41%增长。6月已全面恢复营业。

- 外延扩张持续推进,下半年催化频繁:上半年北京昆仑医院正式营业,与温州市中医院成立医联体,收购北京国宗济世中医医院。全年维持新增8-10家机构预期,下半年落地节奏加快。

中长期:医生资源壁垒深厚,内生+外延增长强劲

- 医疗联合体锁定核心医生资源:与广安门、广东省中医院、上海龙华等三甲医院建立医联体,通过诊金分成+合伙人模式绑定医生利益,形成深厚壁垒。

- 内生提升空间大,外延扩张标准化:整体坪效约2.3万元/㎡,部分老店达6万元+/㎡;预计每年收购+自建约10家,加密已有城市并拓展新市场。

盈利预测及估值

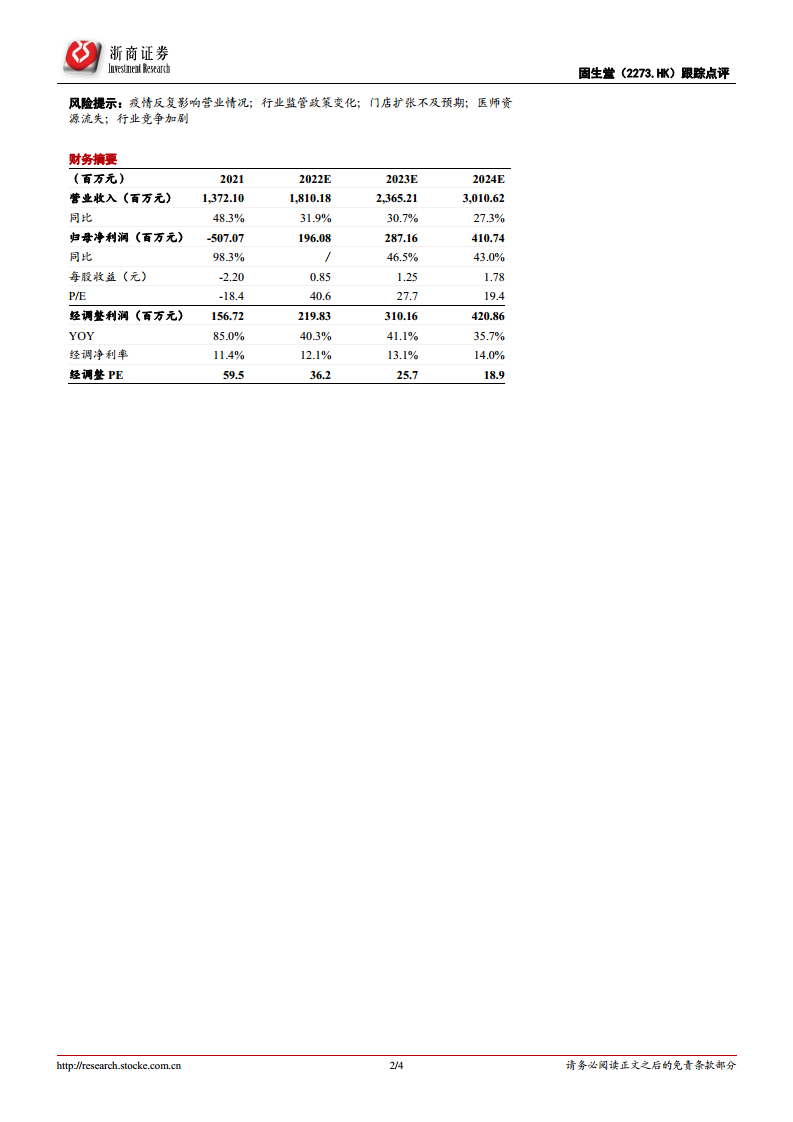

- 预测22-24年营收18/24/30亿元,同比增长32%/31%/27%;归母净利润2.0/2.9/4.1亿元;经调整净利润2.2/3.1/4.2亿元。

- 当前市值对应经调PE分别为36/26/19倍,维持“买入”评级。

风险提示

- 疫情反复影响营业

- 行业监管政策变化

- 门店扩张不及预期

- 医师资源流失

- 行业竞争加剧

总结

固生堂2022年中报业绩预告显示,经调整净利润同比增长35%-41%,超市场预期,核心利润来源为业务扩张与融资成本缩减。短期疫情冲击下公司展现强韧性,疫后恢复迅速,下半年新增机构有望密集落地,全年业绩确定性强。中长期来看,公司凭借与三甲医院的医疗联合体构建了医生资源优势,通过诊金分成与合伙人模式稳固核心团队,叠加标准化扩张流程,内生坪效仍有较大提升空间,外延每年新增约10家机构。在国家政策支持中医发展的背景下,公司龙头地位稳固,增长路径清晰。当前估值对应2022年经调PE约36倍,未来三年经调利润复合增速约39%,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用