中心思想

核心观点一:业绩拐点确立,中医服务网络规模化扩张推动盈利改善

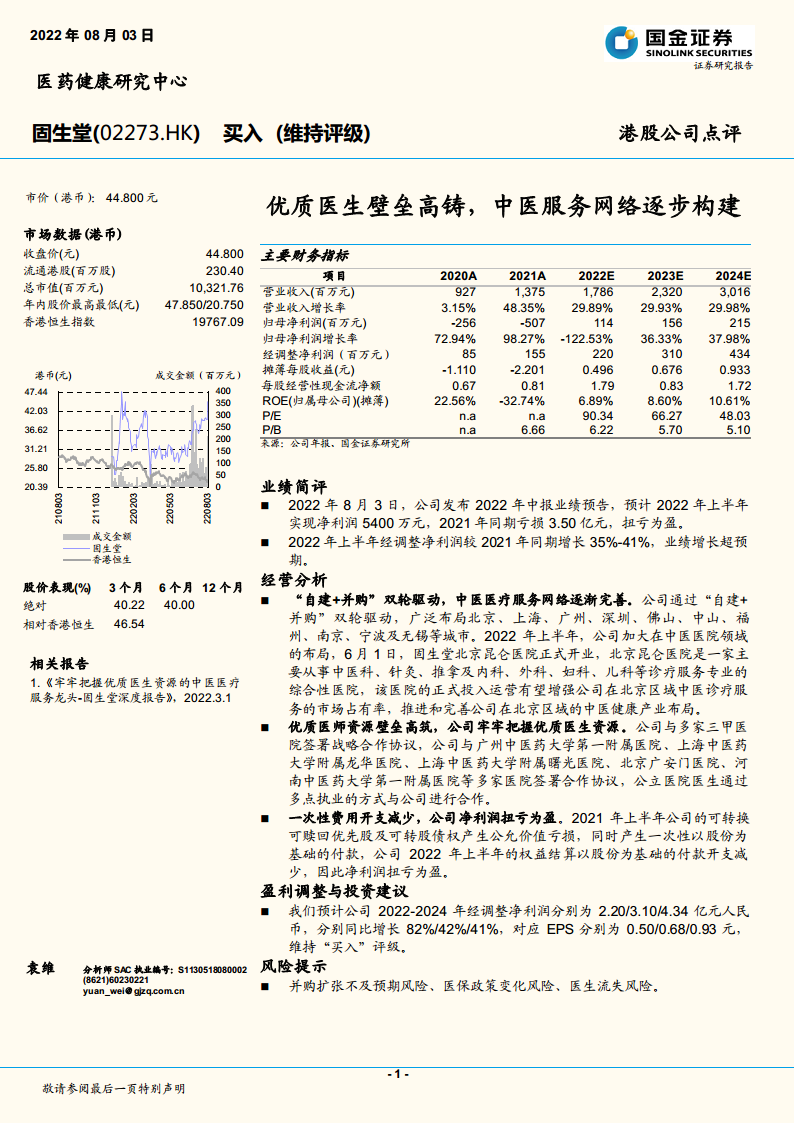

报告显示,固生堂2022年上半年实现净利润5400万元,同比扭亏为盈(2021年同期亏损3.50亿元),经调整净利润同比增长35%-41%,超出市场预期。业绩改善主要源于“自建+并购”双轮驱动下中医医疗服务网络的快速完善,以及一次性费用开支的减少,公司基本面进入健康增长轨道。

核心观点二:优质医生资源壁垒巩固,战略合作构建长期竞争护城河

公司与多家顶级三甲中医院(如广州中医药大学第一附属医院、上海龙华医院、北京广安门医院等)建立战略合作,通过多点执业锁定稀缺中医人才。该模式难以复制,构成公司核心竞争壁垒,支撑未来营收持续高增长(预计2022-2024年收入CAGR约30%)。

主要内容

业绩简评

2022年上半年公司实现净利润5400万元,较2021年同期亏损3.50亿元实现扭亏为盈。经调整净利润同比增长35%-41%,业绩增长超预期。盈利能力改善主要受可转换可赎回优先股公允价值亏损减少及以股份为基础付款开支下降等一次性因素影响,同时主营业务收入增长亦贡献正向推动。

经营分析

“自建+并购”双轮驱动,中医服务网络逐步完善

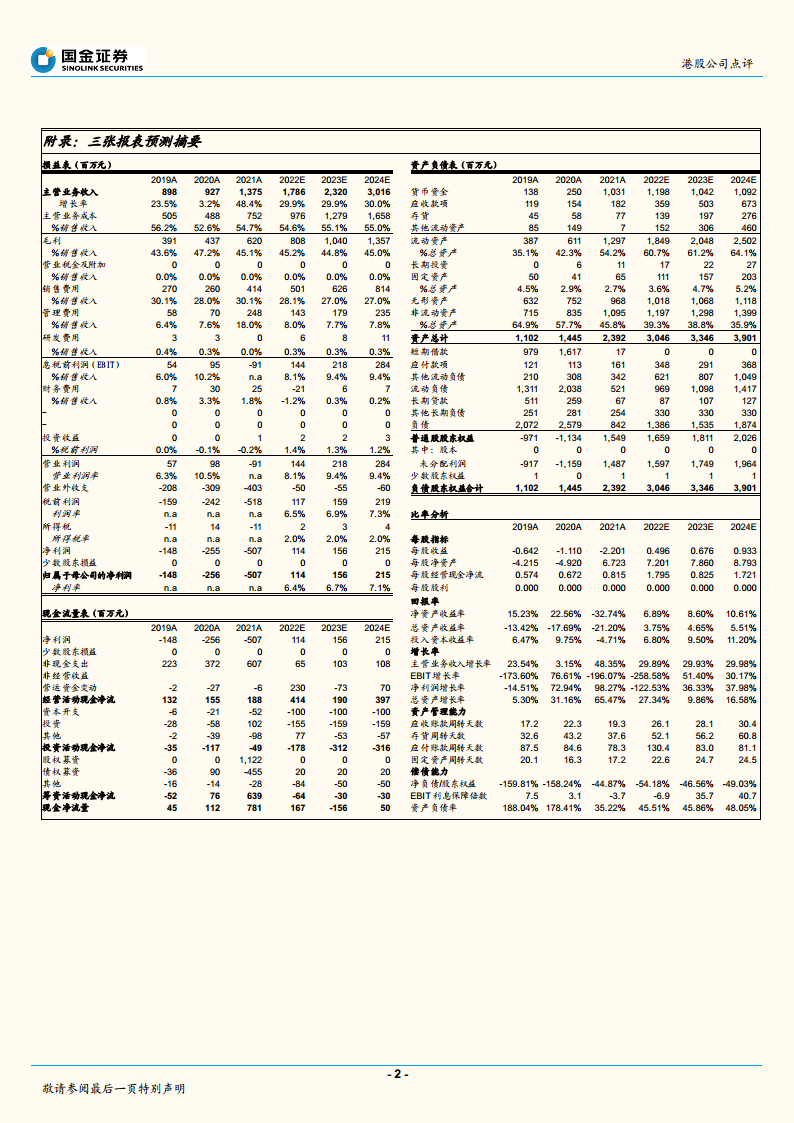

公司通过自建与并购策略,在北京、上海、广州、深圳等核心城市广泛布局。2022年6月北京昆仑医院开业,强化了公司在华北区域的中医诊疗覆盖率,有望提升市场占有率。区域网络扩张为营收增长提供物理基础,预计2022-2024年营收分别为17.86亿、23.20亿、30.16亿元,同比增长约30%。

优质医师资源壁垒高筑,多点执业锁定核心人才

公司与多家三甲中医院签署合作协议,通过多点执业模式引入公立医院医生。该模式在优质中医师资源稀缺的背景下,为公司构建了难以复制的竞争壁垒。合作医院的品牌效应与医生个人影响力叠加,有效增强了患者信任度和复购率。

一次性费用开支减少,净利润实现扭亏

2021年同期受可转换可赎回优先股及可转股债权公允价值亏损、一次性股份支付影响,归母净利润亏损5.07亿元。2022年上半年相关非现金开支显著减少,叠加主营业务稳健增长,公司实现净利润转正。预计2022全年归母净利润为1.14亿元,净利润率约6.4%。

盈利调整与投资建议

预计公司2022-2024年经调整净利润分别为2.20亿、3.10亿、4.34亿元,同比增长82%、42%、41%。对应EPS分别为0.50元、0.68元、0.93元。基于营收高增长与盈利能力改善,维持“买入”评级。

风险提示

需关注并购扩张不及预期风险、医保政策变化风险、以及医生流失风险。若医生合作关系中断或政策收紧,可能影响公司核心竞争优势。

总结

固生堂通过“自建+并购”策略加速中医服务网络全国布局,同时以与顶尖三甲中医院的战略合作构建优质医生资源壁垒,2022年上半年实现业绩扭亏为盈,净利润及经调整净利润均超预期。财务数据显示,公司营收增长率连续保持在30%左右,预计2022-2024年归母净利润复合增长率约37%,盈利能力持续改善。但需警惕扩张过程中的管理风险和政策变动。总体而言,公司正处于规模化扩张与盈利释放的关键阶段,核心壁垒坚实,投资价值凸显。

微信扫一扫-立即使用

微信扫一扫-立即使用