中心思想

联影医疗上市催化,医学影像国产替代加速

本报告以联影医疗IPO为切入点,深入分析我国医学影像行业的发展格局和机遇。核心观点在于:我国医学影像设备市场规模已达537亿元,增速约为全球两倍,国产企业如联影医疗在CT、MR、PET/MR等高端领域已取得技术突破,进口垄断格局正被打破。集采大环境下,政策鼓励国产设备,国产龙头企业有望弯道超车,市场份额快速提升。

医药板块估值低位,创新产业链价值凸显

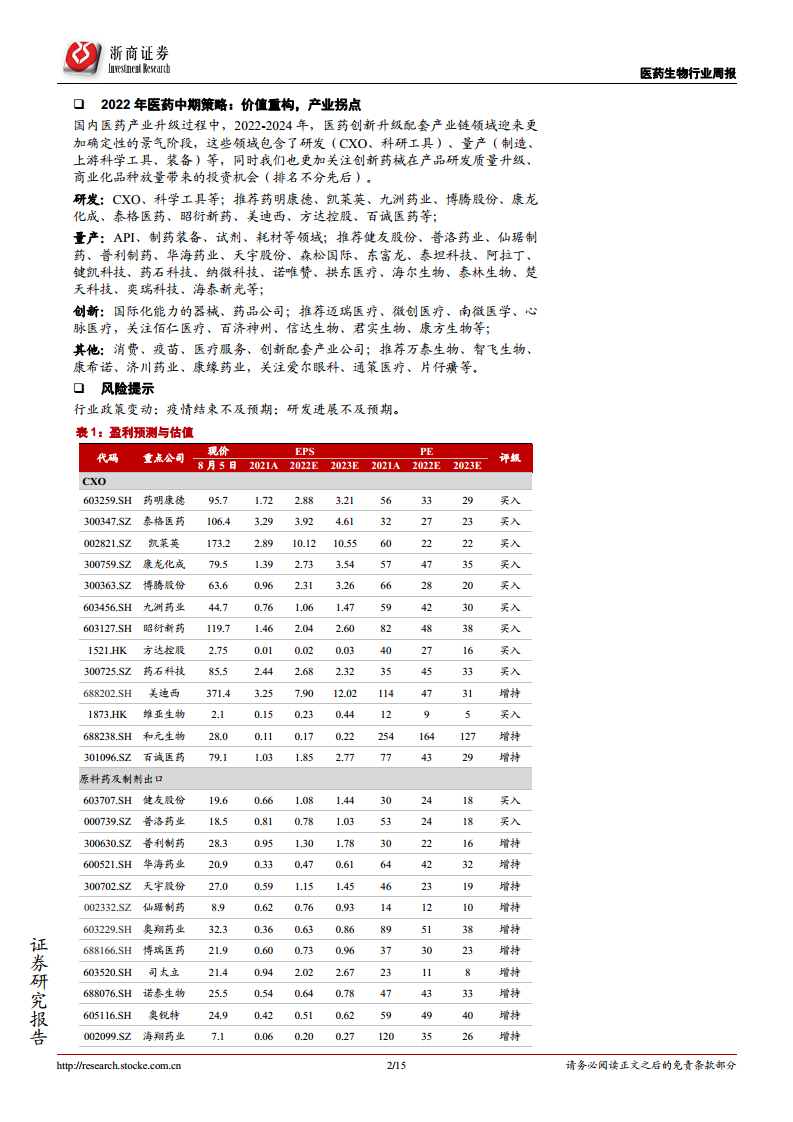

报告同时指出,医药板块经历持续调整后估值处于历史底部(25倍PE,估值溢价率121.7%低于四年中枢),CXO、生物药等板块景气回升。在医改深化的背景下,创新与差异化仍是投资主线,医药创新升级配套产业链(研发、量产、科学工具)迎来确定性景气阶段,具备长期配置价值。

主要内容

本周热点:从联影医疗IPO看医学影像行业

- 联影医疗上市进程:2022年7月29日发布初步询价公告,计划募资124.8亿元,发行市值有望突破千亿元,成为医疗器械领域千亿级巨头。

- 市场规模与增速:2020年我国医学影像设备市场规模537亿元,预计2030年达1100亿元,年复合增速7.3%(全球两倍)。

- 市场格局:外资(GE、飞利浦、西门子)占据超80%份额,但联影等国产企业在CT、PET/CT等细分领域市占率加速提升。

- 技术突破:联影在高端CT(320排)、9.4T超高场MR、一体化PET/MR等领域实现重大技术突破,授权专利超1700项。

- 机遇与挑战:集采环境下,安徽省鼓励采购国产设备,终端价格降幅约30%较药品温和,有利于产品线齐全的国产龙头。国产替代空间仍大(国产化率仅约20%),看好联影及上游核心零部件供应商(如奕瑞科技)。

行情复盘:板块小幅上涨,CXO景气回升

- 整体表现:本周医药板块上涨1.33%,跑赢沪深300指数1.65个百分点,成交额3099亿元(占A股6.0%),估值稳定在25倍。

- 子板块表现:医疗服务(+2.6%)、生物医药(+2.3%)、化学制剂(+2.0%)涨幅居前;中药饮片(-4.5%)调整明显。浙商医药分类中,生物药(+5.2%)、CXO(+3.6%)、创新药(+3.6%)表现突出。

- 投资主线:报告认为医药创新升级配套产业链(CXO、原料药、上游科学工具)及创新药械是中期主线,CXO成长稀缺性突出,估值处于底部值得持续看好。

本周行情回顾

3.1 医药行业行情:板块小幅上涨,成交额环比下降

- 本周医药板块上涨1.33%,跑赢沪深300;成交额环比下降1.4pct至3099亿元,低于历史中枢;估值25倍(PE TTM),溢价率121.7%(低于四年中枢175%)。

3.2 医药子行业:中药饮片调整明显

- 医疗服务、生物医药、化学制剂上涨明显;中药饮片下调较大。浙商医药重点公司中,生物药、CXO、创新药涨幅领先,个股如长春高新(+20%)、美迪西(+12.6%)、恒瑞医药(+7.8%)等表现突出。

3.3 陆港通&港股通:资金流入环比上升,医疗服务景气回升

- 截至8月5日,医药陆港通资金1823亿元,环比上升50亿元。医疗服务、化学制药、医疗器械净流入较多。具体标的中,恒瑞医药、迈瑞医疗、药明康德等市值增长靠前。

3.4 限售解禁&股权质押情况追踪

- 近一个月共有28家医药公司发生或即将发生限售股解禁,其中迈普医学、国邦医药、义翘神州等解禁比例较高。股权质押方面,金花股份、广生堂等第一大股东质押比例上升,四环生物、塞力斯等下降。

风险提示

- 行业政策变动风险;疫情结束不及预期;研发进展不及预期。

总结

本报告以联影医疗IPO为引,系统分析了我国医学影像行业的发展现状与前景:市场规模超500亿且增速领先全球,国产企业技术突破加速,进口替代空间广阔;集采政策温和且倾向于国产,利好龙头企业。同时,医药板块估值处于历史低位,CXO、创新药等景气方向具备投资价值。报告还复盘了本周医药板块行情(小幅上涨,成交额下降,CXO景气回升),并给出了详细的投资推荐组合(涵盖研发、量产、创新等领域)。总体来看,报告看好医学影像国产替代和创新产业链的长期机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用