中心思想

原材料成本压力下的盈利韧性

2022年第二季度,凯赛生物面临上游原材料(烷烃、玉米)价格持续上涨的挑战,导致毛利率环比下降2.1个百分点至34.0%。然而,得益于汇兑收益的大幅增加(财务费用从一季度的-0.59亿元降至二季度的-1.14亿元),公司归母净利率仅环比下降0.7个百分点至25.8%,展现出较强的盈利韧性。市场应关注公司在成本波动中的利润保护能力,以及汇率波动对财务费用的积极影响。

产能落地与生物基聚酰胺推广的渐进式突破

公司4万吨/年癸二酸项目计划于2022年三季度建成试生产,累计工程投入已达7.56亿元,进度44.2%,该项目落地将直接贡献新的收入增长点。同时,生物基聚酰胺产品上半年实现营收1.35亿元,已接近2021年全年水平(1.53亿元),显示应用推广持续推进。太原基地聚酰胺项目计划2023年投产,当前进度2.1%。合成生物学的产业化路径正在按部就班兑现,长期替代化学法产品的逻辑未变。

主要内容

经营业绩分析

二季度毛利率受原材料涨价影响

2022年第二季度,公司主要原材料布伦特原油和玉米价格分别环比上涨11.4%和4.2%,导致公司综合毛利率环比下降2.1个百分点至34.0%。这是对成本端压力最直接的量化反映。

汇兑收益对冲部分利润损失

二季度财务费用为-1.14亿元(一季度为-0.59亿元),汇兑收益的增加显著改善了利润表。归母净利率仅环比下降0.7个百分点至25.8%,优于毛利率下降幅度。这一数据表明公司在海外业务或外币资产方面受益于人民币贬值。

段落总结: 2022年H1实现营收12.89亿元(同比+13.5%),归母净利3.36亿元(同比+7.7%);Q2单季营收6.28亿元(同比-3.2%,环比-5.0%),归母净利1.62亿元(同比-5.4%,环比-7.4%)。毛利率和净利率均承压,但汇兑收益有效缓冲了利润下滑幅度。

项目进展与推广

癸二酸项目即将投产

截至2022年二季度末,4万吨/年癸二酸项目累计工程投入7.56亿元(较21年末增加6.28亿元),工程进度44.2%,计划于三季度建成试生产。该项目是公司未来半年内最明确的增量产能。

生物基聚酰胺推广持续深化

乌苏10万吨/年产线已于2021年中期投产,2022年上半年生物基聚酰胺实现营收1.35亿元(2021年全年为1.53亿元),显示即使在疫情影响下,下游应用开发仍在推进。太原基地聚酰胺项目已投入2.65亿元,进度2.1%,计划2023年投产。

段落总结: 公司核心产品线(癸二酸、生物基聚酰胺)的产能建设按计划推进,其中癸二酸项目即将进入试生产阶段,有望带来新的收入增量;生物基聚酰胺的推广虽受疫情影响,但仍保持增长趋势。

研发投入与储备

研发费用大幅增长

2022年上半年研发费用为0.86亿元,同比增长53.0%;研发人员从去年同期229人增至389人。研发强度和团队规模同步扩大,体现公司对技术壁垒的持续投入。

在研项目储备丰富

公司在研项目涵盖“生物制造研究平台建设”、“耐高温聚酰胺聚合研究”、“生物基材料在纺织领域应用技术开发”、“农业废弃物的高值化利用”等,多个方向有望拓展下游应用场景。

段落总结: 公司通过增加研发投入和人员储备,在合成生物学和生物制造领域持续积累技术和产品迭代能力,为未来产品线扩展和业务增长奠定基础。

盈利预测与投资建议

业绩预测调整

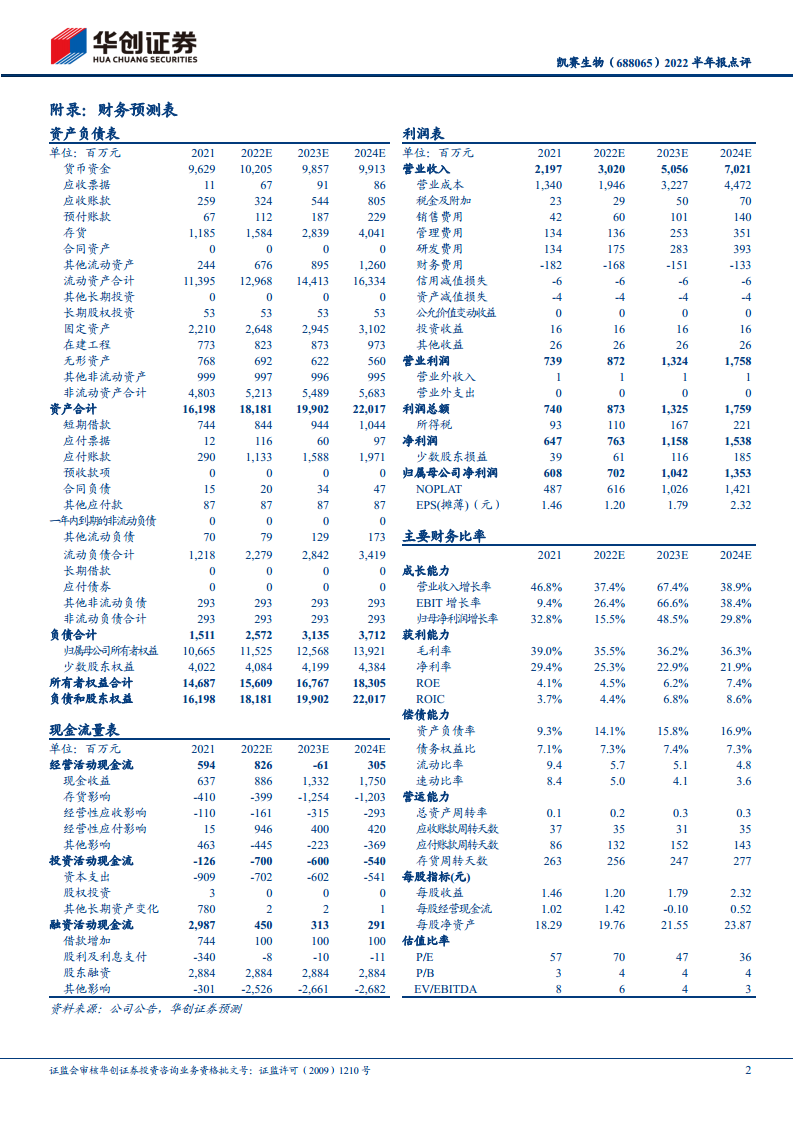

因上半年疫情影响推广销售,公司将2022-2024年归母净利润预期由7.29亿、10.48亿、13.50亿元小幅调整为7.02亿、10.42亿、13.53亿元。调整后2022-2024年对应PE分别为70x、47x、36x。

估值与评级

维持“强推”评级,目标价108元(基于2022年90倍目标PE)。公司当前价83.77元,隐含约29%上行空间。看好生物制造绿色生产方式对化学法的长期替代趋势。

段落总结: 尽管短期疫情扰动,分析师仍看好公司长期成长性,目标价较当前股价有显著上涨空间,维持积极评级。

风险提示

- 在建项目进度不及预期(如癸二酸、太原聚酰胺延期)

- 研发进展不及预期(新产品开发受阻)

- 原材料价格快速上涨(压缩毛利率)

总结

凯赛生物2022年半年报显示,公司短期面临原材料成本上升和疫情对销售的双重压力,但通过汇兑收益实现利润稳健,且核心产能建设按计划推进。癸二酸项目(4万吨/年)即将在三季度试生产,生物基聚酰胺销售稳定增长,研发投入显著加大。分析师调整盈利预测后仍维持“强推”评级,认为公司依托生物制造技术路径,有望逐步替代化学法产品,长期成长逻辑清晰。主要风险在于项目进度、研发进展和原材料价格波动。整体来看,公司处于产能释放与下游应用推广的关键阶段,需关注三季度癸二酸投产后的业绩兑现情况。

微信扫一扫-立即使用

微信扫一扫-立即使用