中心思想

业绩扭亏为盈,中医服务龙头增长超预期

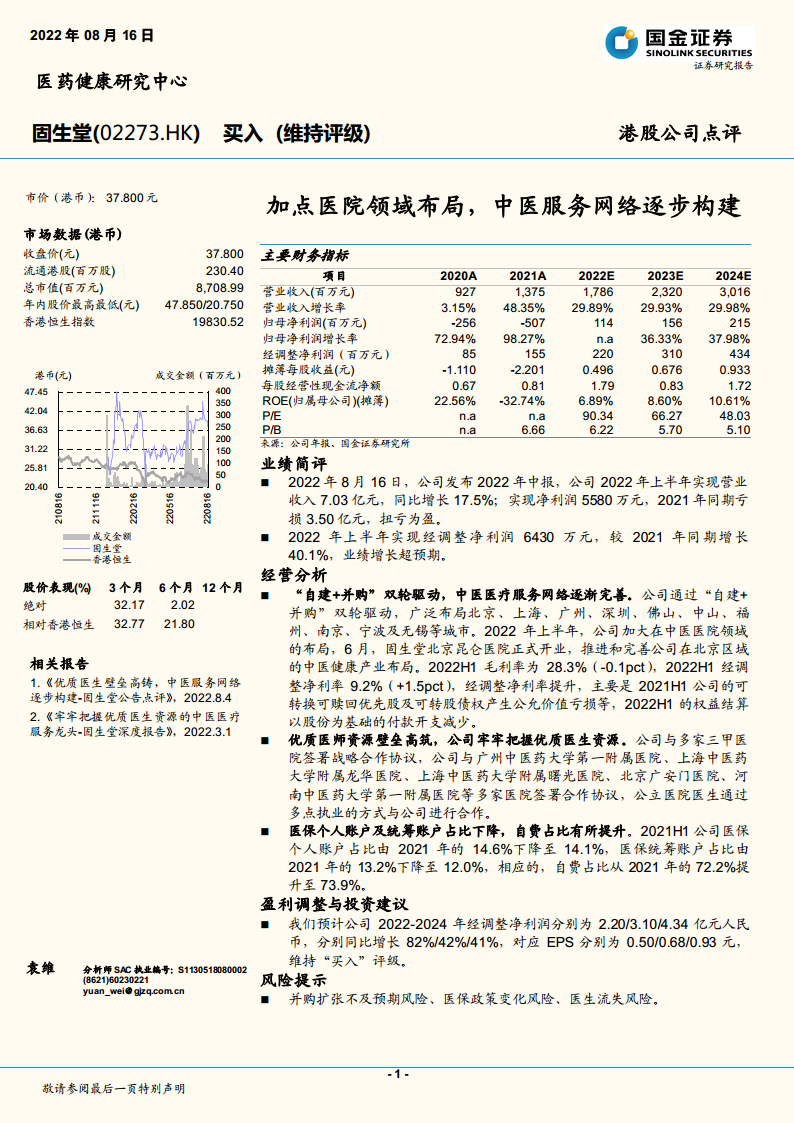

固生堂2022年上半年实现营业收入7.03亿元,同比增长17.5%;净利润5580万元,较2021年同期亏损3.50亿元实现扭亏为盈。经调整净利润6430万元,同比增长40.1%,业绩增长显著超出市场预期。公司通过“自建+并购”双轮驱动模式加速中医医疗服务网络布局,逐步构建起全国性的连锁中医服务体系。

优质医生资源壁垒高筑,自费支付结构优化

公司持续与广州中医药大学第一附属医院、上海中医药大学附属龙华医院等多家三甲医院签订战略合作协议,通过多点执业模式锁定优质医师资源,形成难以复制的竞争壁垒。从支付端来看,2022年上半年自费占比从2021年的72.2%提升至73.9%,医保个人账户和统筹账户占比均有所下降,反映出公司服务定价能力和患者自主选择意愿的增强。

主要内容

业绩简评:营收稳健增长,盈利能力显著修复

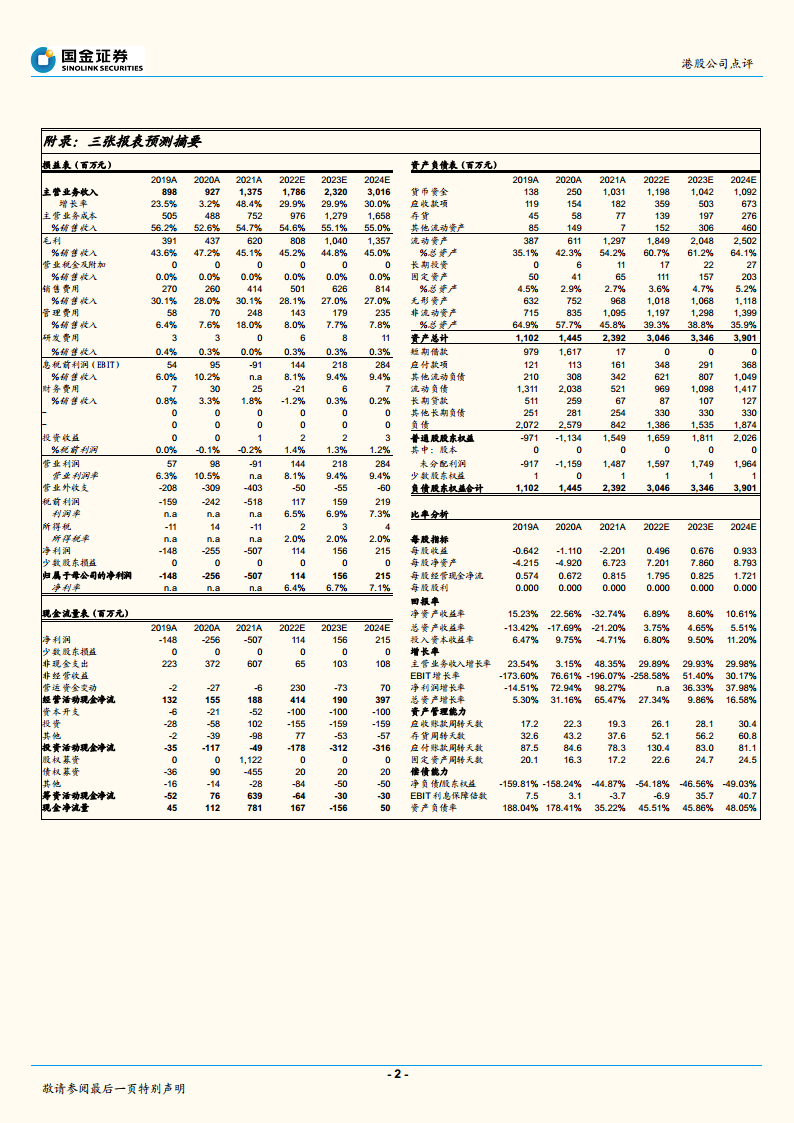

2022年上半年营业收入7.03亿元,同比增长17.5%;净利润5580万元(2021年同期亏损3.50亿元),实现扭亏为盈。经调整净利润6430万元,同比增长40.1%,主要得益于权益结算以股份为基础的付款开支减少以及可转换可赎回优先股及可转股债权公允价值亏损的消除。毛利率保持稳定在28.3%(同比微降0.1pct),经调整净利率提升1.5个百分点至9.2%。

经营分析

“自建+并购”双轮驱动,中医网络持续扩张

公司在北京、上海、广州、深圳、广州、佛山、中山、福州、南京、宁波及无锡等城市广泛布局。2022年6月固生堂北京昆仑医院正式开业,进一步完善了在北京区域的中医健康产业布局。截至2022年上半年,公司已形成覆盖主要一线及新一线城市的中医医疗服务网络。

优质医师资源壁垒高筑

公司通过战略合作与多家三甲医院(如广州中医药大学第一附属医院、上海中医药大学附属龙华医院、上海中医药大学附属曙光医院、北京广安门医院、河南中医药大学第一附属医院等)签署合作协议,公立医院医生通过多点执业方式加入,形成了难以复制的医师资源护城河。

医保账户占比下降,自费支付占比提升

2022年上半年医保个人账户占比从2021年的14.6%下降至14.1%,医保统筹账户占比从13.2%下降至12.0%;自费占比从72.2%提升至73.9%。自费占比提升体现了患者对公司服务的认可度及议价能力,同时也降低了医保政策变动对收入的影响风险。

盈利调整与投资建议

预计2022-2024年经调整净利润分别为2.20/3.10/4.34亿元人民币,同比增长82%/42%/41%;对应EPS分别为0.50/0.68/0.93元。基于公司持续扩张能力和医生资源壁垒,维持“买入”评级。

风险提示

主要风险包括:并购扩张不及预期、医保政策变化风险、核心医生流失风险。

总结

固生堂2022年上半年业绩超预期,实现扭亏为盈,验证了其“自建+并购”扩张模式的有效性。公司通过积极布局中医医院领域(如北京昆仑医院开业),不断完善全国中医服务网络,并与多家三甲医院建立战略合作,形成了强大的优质医生资源壁垒。从财务结构看,公司自费支付占比持续提升,降低了医保政策变动风险,同时经调整净利率稳步改善。预计未来三年公司将继续保持约30%的收入增速和40%左右的经调整净利润增速,在中医医疗服务赛道中持续巩固龙头地位。主要风险点在于并购整合效果和医生资源稳定性,需持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用