中心思想

疫情下业绩韧性凸显,量价双升驱动高质量增长

- 固生堂2022年上半年在疫情背景下实现营收7.0亿元(同比+17.5%),经调净利润6432万元(同比+40.1%),紧贴业绩预告上限,展现强劲业绩韧性。

- 线下业务受停业影响,但线上业务收入同比增长114%,成为核心增长引擎;就诊人次、客户回头率、客单价三大关键经营指标同步提升(就诊人次+12%,回头率+5.4pp至66.9%,客单价+5%),实现量价双升。

- 盈利能力方面,经调净利率达9.2%(同比+1.5pp),即便剔除口径调整影响,核心盈利能力仍稳步提升。

内生增长与外延扩张并进,会员体系强化竞争壁垒

- 公司通过医联体深度绑定三甲医院资源,以诊金分成+合伙人模式锁定医生核心利益,构建稳固竞争壁垒。

- 2022年上半年会员人数同比增长32%至9.9万人,会员回头率高达87.6%,高粘性、高客单价客户占比提升,为中长期收入增长提供基础。

- 外延扩张持续推进,预计全年新增8-10家医疗机构,同时院内制剂业务已完成试生产,有望创造新增量。

主要内容

业绩概览:经调利润同增40.1%,紧贴业绩预告上限

- 收入拆分:按渠道,线下收入5.8亿元(同比+7%),线上收入1.2亿元(同比+114%),线上占比提升至17%;按业务,医疗健康服务收入6.9亿元(同比+17%),健康产品收入0.2亿元(同比+65%),医疗健康服务占比98%;按支付方式,医保收入占比26.1%(同比-2pp),主要受线上平台占比提升影响。

- 利润表现:净利润5576万元实现扭亏为盈,主要系非经常性损益减少;经调净利润6432万元(同比+40.1%),受益于业务扩张顺利及融资成本下降。

盈利能力:口径变化致毛利率与销售费用率波动,经调净利率稳步提升

- 毛利率与销售费用率:综合毛利率28.3%(同比-16.5pp),销售费用率13.0%(同比-19.6pp),主要系公司将线下医疗机构额外经营开支由销售费用调整至销售成本。若按同口径计算,毛利率为44.6%(同比-0.2pp),略有下降主要因线上平台促销拉低健康产品毛利率(由46.5%降至42.3%)。

- 经调净利率:为9.2%(同比+1.5pp),剔除股份支付、可转换优先股公允价值变动及上市开支等非经常损益后,核心盈利能力持续改善。

经营数据:就诊次数、回头率、客单价三大维度全面提升

- 客户与就诊:新客户24.6万人(同比+8%),就诊人次132万次(同比+12%),客户回头率66.9%(同比+5.4pp)。

- 客单价与会员:客单价531元(同比+5%);会员人数约9.9万人(同比+32%),会员就诊人次37万次(同比+12%,占总就诊人次28%),会员回头率高达87.6%(同比+0.2pp),显示会员体系对提升客户粘性和消费频次效果显著。

短期展望:疫后修复与外延扩张持续推进,全年业绩确定性较强

- 疫后修复:22H1北上广深等23家线下机构平均停业约36天,6月起全国机构陆续恢复正常营业,看好下半年修复弹性。

- 外延扩张:6月北京昆仑医院正式开业,4月与温州市中医院成立医联体,5月收购北京国宗济世中医医院;截至目前拥有44家医疗机构覆盖11个城市,预计全年新增8-10家机构。

- 院内制剂:脱发、鼻炎、不孕不育及消化等症状相关院内制剂已完成试生产并取得《医疗机构制剂许可证》,计划逐步申报备案号,规模化生产后将贡献新增量。

中长期展望:内生+外延增长强劲,稳坐中医诊疗赛道龙头

- 竞争壁垒:通过医联体深度合作三甲医院,打通上游中医医疗资源;以诊金分成+合伙人模式绑定医生利益,形成稳固的核心资源护城河。

- 增长驱动:现有机构坪效有望稳步提升(老店可达6万元+/平);每年约10家外延扩张节奏持续;未来重点发展院内制剂、完善会员体系、加强自有医生团队、线上平台扩张及家庭医生业务,持续优化收入结构。

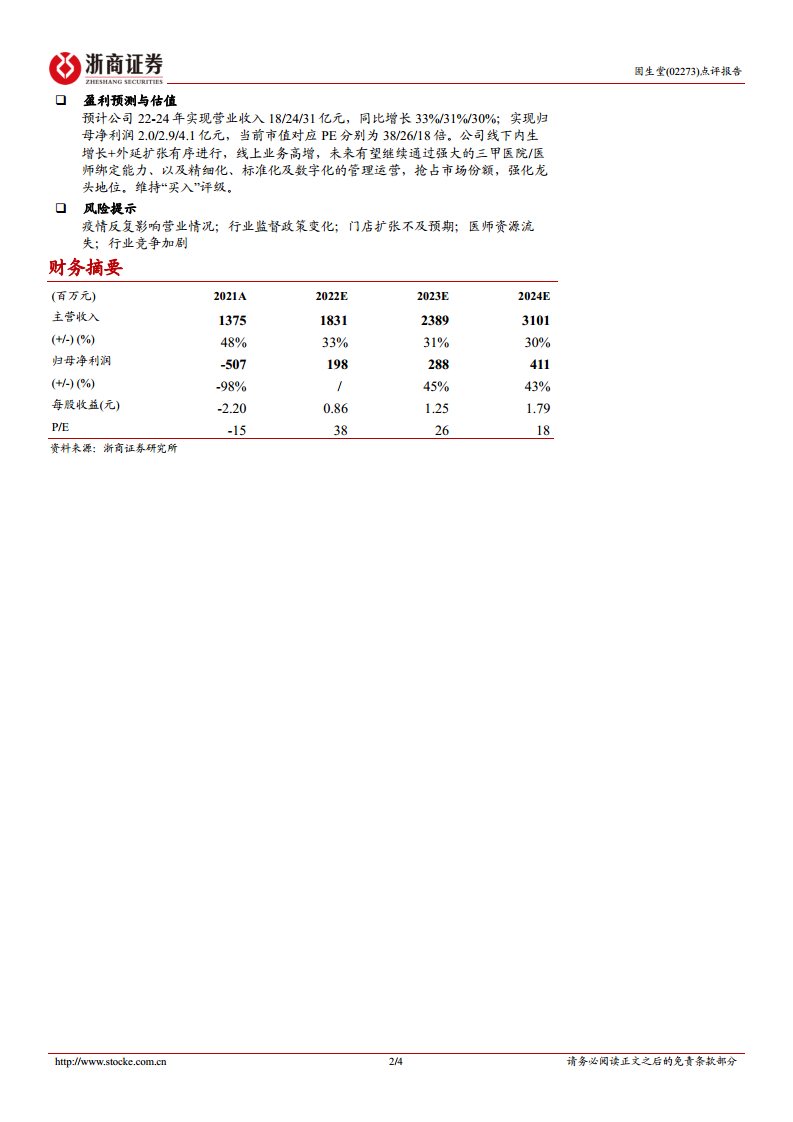

盈利预测与估值:预计22-24年营收复合增长约30%,维持买入评级

- 财务预测:预计2022-2024年营业收入分别为18/24/31亿元(同比+33%/31%/30%),归母净利润分别为2.0/2.9/4.1亿元。

- 估值:当前市值对应2022-2024年PE分别为38/26/18倍,基于公司线下内生+外延有序推进及线上业务高增,维持“买入”评级。

风险提示

- 疫情反复影响营业情况、行业监督政策变化、门店扩张不及预期、医师资源流失、行业竞争加剧。

总结

固生堂2022年中期业绩在疫情冲击下仍实现逆势增长,经调净利润同比增速超40%,量价双升趋势明确:线上业务爆发式增长有效对冲线下停业影响,客户就诊人次、回头率、客单价三大指标同步改善,会员体系带动高粘性消费。盈利能力方面,经调净利率稳步提升,同口径毛利率仅微降,经营质量健康。短期看,疫后修复与外延扩张为下半年提供确定性增量;中长期看,公司通过医联体资源绑定、合伙人模式、会员体系及院内制剂等多元举措,已构建坚实的竞争壁垒,有望持续强化中医诊疗龙头地位。基于强劲的基本面与成长确定性,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用