中心思想

短期利润承压,长期增长逻辑清晰

南微医学2022年上半年营收同比增长9.78%至9.6亿元,但归母净利润同比下降12.87%至1.25亿元,利润端受国内疫情反复导致择期手术减少、海外地缘冲突及人力运输成本上升等因素拖累。盈利能力指标(毛利率、净利率、经营现金流)均有下滑,主要受可视化产品量产初期低毛利率、海外直销团队搭建费用增加、股权激励费用摊销及存货储备增加等因素影响。然而,公司正经历战略性投入期,随着海外局势缓和、直销网络成熟及可视化业务规模效应显现,预计2023–2024年盈利能力将持续改善。

业务结构优化,第二增长曲线渐成

公司通过渠道和产品双轮驱动优化增长结构。渠道方面,国内市场收入同比增长12.18%,国际市场增长6.25%,重点推进欧洲直销子公司布局,有望提升市场覆盖率和定价能力。产品方面,可视化业务(一次性胆道镜、支气管镜)快速放量,2022年上半年收入1.02亿元占比10.6%,成为传统内镜耗材下滑下的重要支撑;微波消融产品收入同比增长34.1%;三叉神经压迫球囊装置获得首批销售回款,产品线持续拓宽。公司依托医工转化平台和渠道优势,可视化业务有望成为第二增长曲线,预计2022年可视化收入突破2亿元。

主要内容

业绩表现:疫情及国际环境扰动下,利润端短期承压

2022年上半年,公司实现营业收入9.6亿元(同比+9.78%),归母净利润1.25亿元(同比-12.87%),扣非归母净利润1.19亿元(同比-11.87%),净利润率13.53%(同比下降3.39个百分点)。第二季度营收5.17亿元(同比+7.56%),归母净利润0.81亿元(同比+6.59%),利润端受国内择期手术减少及海外成本增加影响承压。

盈利能力分析:战略布局拐点,费用投入增加

毛利率

2022年上半年毛利率60.47%,同比下降5.05个百分点,主因人力及运输成本上升以及产品结构变化。可视化产品量产时间短、毛利率较低(约32.6%),收入占比约10.6%,拉低整体毛利率约3个百分点,拖累整体盈利能力。

净利率

销售净利率13.53%,同比下降3.35个百分点。除毛利率下滑外,销售费用率及研发费用率分别提升1.65个百分点和1.98个百分点,主要来自海外直销团队搭建以及可视化业务的前期研发和销售投入。

经营质量

经营活动现金流净额3799万元,同比减少73.27%,主要由于支付上年年终奖金、材料款以及为职工支付的薪酬社保增加,同时存货同比增长32.93%(为可视化新品备货)。随着海外局势缓解、股权激励费用摊薄减小、直销团队逐步盈利及可视化规模效应显现,预计2023–2024年盈利能力将持续改善。

成长性分析:产品+渠道结构优化,第二增长曲线渐成

渠道结构优化

分区域看,2022年上半年国内市场收入约5.96亿元(同比+12.18%),国际市场收入约3.63亿元(同比+6.25%),其中美洲区增长11.7%,EMEA市场增长5.8%。公司正加速英国、法国、荷兰等新设子公司的办公设施建设和团队搭建,借鉴德国直销子公司成功经验,有望快速完成欧洲销售网络布局,提升产品市场覆盖率和定价能力,推动海外收入加速增长。

产品结构优化

可视化业务快速放量:一次性胆道镜自2022年上市后配合多中心临床研究迅速打开市场,国内可视化业务收入1.02亿元,占比10.6%;一次性支气管镜于2022年6月获国内注册证,下半年将贡献增量,预计2022年可视化收入突破2亿元,成为第二增长曲线。此外,微波消融产品收入0.92亿元(同比+34.1%);三叉神经压迫球囊装置于2022年7月获得首批销售回款,进一步优化产品结构。公司依靠医工转化平台完善的市场准入和渠道优势,持续为新业务赋能,打开长期成长空间。

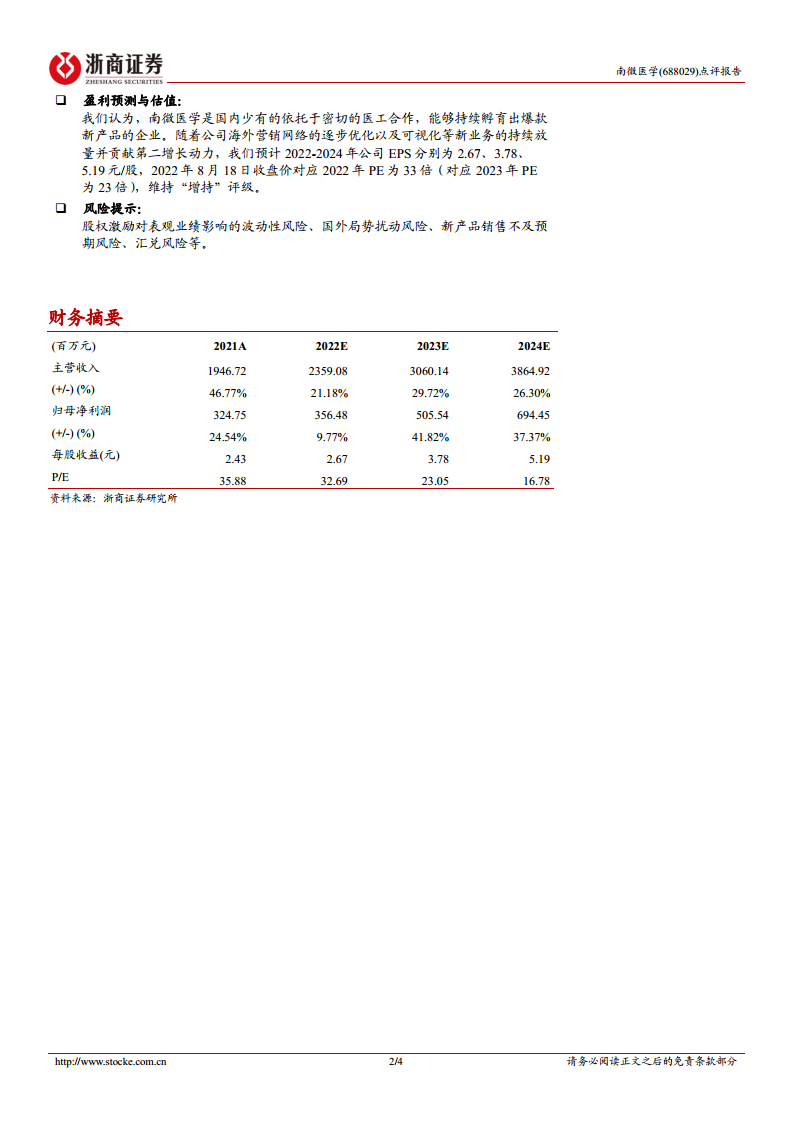

盈利预测与估值:维持“增持”评级

基于公司国内少有的医工合作孵化能力,海外营销网络优化及可视化等新业务放量,预计2022–2024年EPS分别为2.67、3.78、5.19元/股,对应2022年8月18日收盘价87.12元,2022年PE为33倍,2023年PE为23倍,维持“增持”评级。

风险提示

股权激励对表观业绩影响的波动性风险、国外局势扰动风险、新产品销售不及预期风险、汇兑风险等。

总结

南微医学2022年上半年在疫情和海外扰动下利润端短期承压,但公司正处于战略性投入期,渠道和产品结构优化成效初显。可视化业务快速放量成为第二增长曲线,叠加海外直销网络搭建和产品线拓宽,中长期成长逻辑清晰。预计随着投入期过渡,2023–2024年盈利能力和增长动能将逐步释放,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用