中心思想

业绩稳健增长,可视化产品开辟第二增长曲线

南微医学2022年上半年业绩符合预期,尽管受疫情及收入结构变化影响,毛利率短期承压,但可视化产品贡献显著增量,成为公司新的增长引擎。

全球市场空间广阔,公司战略卡位优势初现

全球内镜诊疗器械市场规模超50亿美元,公司凭借低个位数市场份额具备巨大提升空间。同时,一次性内镜市场高速增长(全球2020-2025年复合增速45.1%,中国107.6%),公司已在产品注册与海外拓展方面取得先手,战略布局清晰。

主要内容

事件与核心数据:22H1业绩符合预期

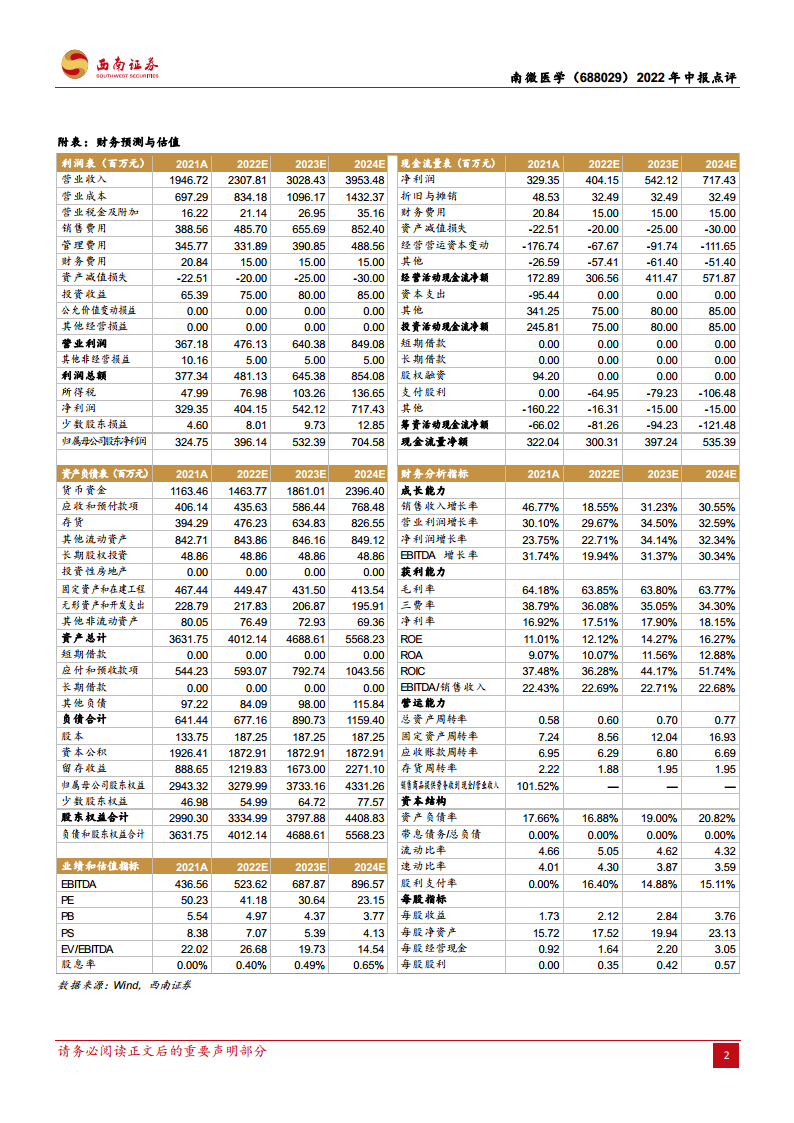

- 2022年上半年公司实现收入9.6亿元(+9.8%),归母净利润1.2亿元(-12.9%),扣非归母净利润1.2亿元(-11.9%)。

- 剔除股份支付费用3041万元后,归母净利润为1.6亿元(-17.6%)。

- 2022Q1/Q2单季度收入分别为3.7/5.2亿元(-5.9%/+7.6%),二季度恢复正增长。

盈利能力分析:毛利率短期承压,费用率优化

- 22H1毛利率60.5%(-5.1pp),主因可视化产品短期毛利率偏低及止血闭合类收入下降。

- 四费率44.4%(-1.3pp),其中销售费用率+1.7pp,研发费用率+2pp,管理费用率-1.9pp,财务费用率-3.1pp。

- 归母净利率13%(-3.4pp),盈利能力短期下滑但费用端有所优化。

业务分区域与产品结构:可视化产品贡献大增量

- 国内市场收入6亿元(+12.2%),其中消化类内镜耗材约4亿元(-15.3%),可视化业务营收约1.02亿元,带动国内内镜业务同比+6.2%。

- 国外收入3.6亿元(+6.3%),美洲市场+11.7%,EMEA市场+5.8%。

- 传统产品中,EMR/ESD类两位数增长,ERCP和扩张类略有下滑,止血闭合类两位数下降;康友医疗(肿瘤消融)收入+34.1%。

- 新增可视化产品收入1.03亿元,占总收入10.7%,第二增长曲线正在形成。

市场空间与战略机遇:一次性内镜大规模放量

- 据波士顿科学统计,2021年全球内镜诊疗器械市场规模50亿美元,公司市场份额仅低个位数,提升空间巨大。

- 内镜设备耗材化趋势明确,Frost & Sullivan数据显示2020年全球一次性内镜规模5.3亿美元、中国3680万元,2020-2025年复合增速分别为45.1%和107.6%。

- 公司已取得一次性使用胆道镜和一次性支气管镜国内注册证,后续海外及其他产品注册持续推进,已抓住一次性内镜发展机会。

盈利预测与风险提示

- 预计2022-2024年归母净利润分别为4、5.3、7亿元,维持“买入”评级。

- 风险提示:研发失败、政策控费、汇率波动、新品放量不及预期。

总结

业绩短期承压不改长期逻辑,可视化产品奠定新增长极

2022年上半年公司受疫情及产品结构变化影响,收入与利润增速分化,但可视化产品实现从0到1的突破,成为拉动国内业务增长的核心力量。全球内镜诊疗市场规模庞大,一次性内镜赛道高景气,公司作为内镜诊疗创新器械龙头,已提前布局并取得关键注册,第二增长曲线有望加速形成。

市场份额提升潜力与财务稳健性并存

公司当前全球市场份额极低,未来凭借产品梯队(EMR/ESD类、可视化类)的放量,市场份额提升确定性较强。财务层面,公司资产负债率低(17.66%),现金流虽短期承压但经营现金流净额仍为正,且研发投入持续加码,为长期增长奠定基础。

微信扫一扫-立即使用

微信扫一扫-立即使用