中心思想

收入增长稳健,平台优势强化长期韧性

2022年上半年,迈瑞医疗实现营业收入153.56亿元,同比增长20.17%;归母净利润52.88亿元,同比增长21.71%。作为国内医疗器械平台型龙头,公司依托强大的研发能力、丰富的产品线及全球化布局,在复杂宏观环境下维持高质量增长,并持续加大研发投入,为海外高端市场突破和国产替代奠定基础。分析师维持“买入”评级,预计2022-2024年归母净利润复合增速约21%。

海外拓展加速,新基建与新兴业务打开成长空间

报告期内,国内市场收入92.77亿元(+21.82%),国际市场收入60.79亿元(+17.74%,扣除抗疫产品增速超40%)。公司突破超400家全新海外高端客户,同时医疗新基建订单收入达34亿元(2021全年30亿元),待释放市场空间超220亿元。IVD、微创外科等新兴业务增速亮眼,其中IVD同比增长29.82%,微创外科实现翻倍以上增长。这些数据表明,公司正从“国内龙头”向“全球领军”迈进,长期成长逻辑清晰。

主要内容

业绩表现:收入增长稳健,平台优势尽显

2022年H1业绩概览

2022年上半年营业收入153.56亿元(同比+20.17%),归母净利润52.88亿元(同比+21.71%),扣非归母净利润52.47亿元(同比+21.76%)。Q2单季度收入84.12亿元(+20.22%),归母净利润31.83亿元(+21.04%),单季增速与上半年整体持平,显示增长韧性。

2022年Q2业绩亮点

Q2延续稳健态势,归母净利润率约37.8%(上半年34.45%),环比有所提升。公司作为国内最大医疗器械平台,研发与产品管线优势在疫情反复及经济波动中依然发挥“压舱石”作用。

盈利能力分析:盈利能力稳健,研发投入持续加大

盈利指标与现金流表现

2022H1毛利率64.13%(同比-1.44pct),净利率34.45%(同比+0.44pct),经营活动现金流净额40.77亿元(+15.72%)。应收账款周转天数增加4.76天,主因为海外客户账期放宽(已通过购买保险保障回款),预计随海外经济改善,现金流有望优化。

研发投入持续加大

2022H1研发投入14.56亿元(同比+25.01%),研发费用率8.79%(+0.48pct)。生命信息领域推出SV70呼吸机、HyBase手术床等;IVD领域推出全自动生化分析仪BS-600M、流水线M1000、高端凝血分析仪CX-9000等;医学影像领域推出POC超高端平板彩超TEX20、无创定量肝超仪等。研发驱动内生增长,为海外高端市场突破提供产品支撑。

成长性分析:IVD业务持续发力,海外高端市场突破加速

分产品线表现:IVD与医学影像增速领先

- 生命信息与支持:收入67.72亿元(+12.47%),扣除抗疫产品后增速超30%,国内医疗新基建与海外高端客户突破共同驱动。

- 体外诊断(IVD):收入51.43亿元(+29.82%),血球BC-7500系列上半年装机量达去年全年水平,三级医院高端市场占比提升;化学发光CL-8000i、生化BS-2800M等快速放量。

- 医学影像:收入32.64亿元(+22.20%),受益于超声采购回暖及高端R系列/中高端I系列放量,海外高端客户群突破。

- 新兴业务:AED及微创外科高速增长,微创外科翻倍以上增长,AED在英国、法国、意大利等欧洲国家实现大规模装机。

分市场表现:海外高端客户突破超400家

国内市场收入92.77亿元(+21.82%);国际市场收入60.79亿元(+17.74%,扣除抗疫产品超40%)。2022H1国际新突破高端客户超400家,另有近400家已有客户实现产品横向突破。海外高端市场累积放量有望推动公司全球收入迈上新台阶。

医疗新基建:订单景气持续,待释放市场超220亿元

2022H1医疗新基建订单收入约34亿元(2021全年30亿元),公司在该项目中赢单率超60%。国内可及市场待释放规模超220亿元,新基建不仅贡献业绩增量,更加速国产替代和高端突破进程。

盈利预测与估值:维持买入评级

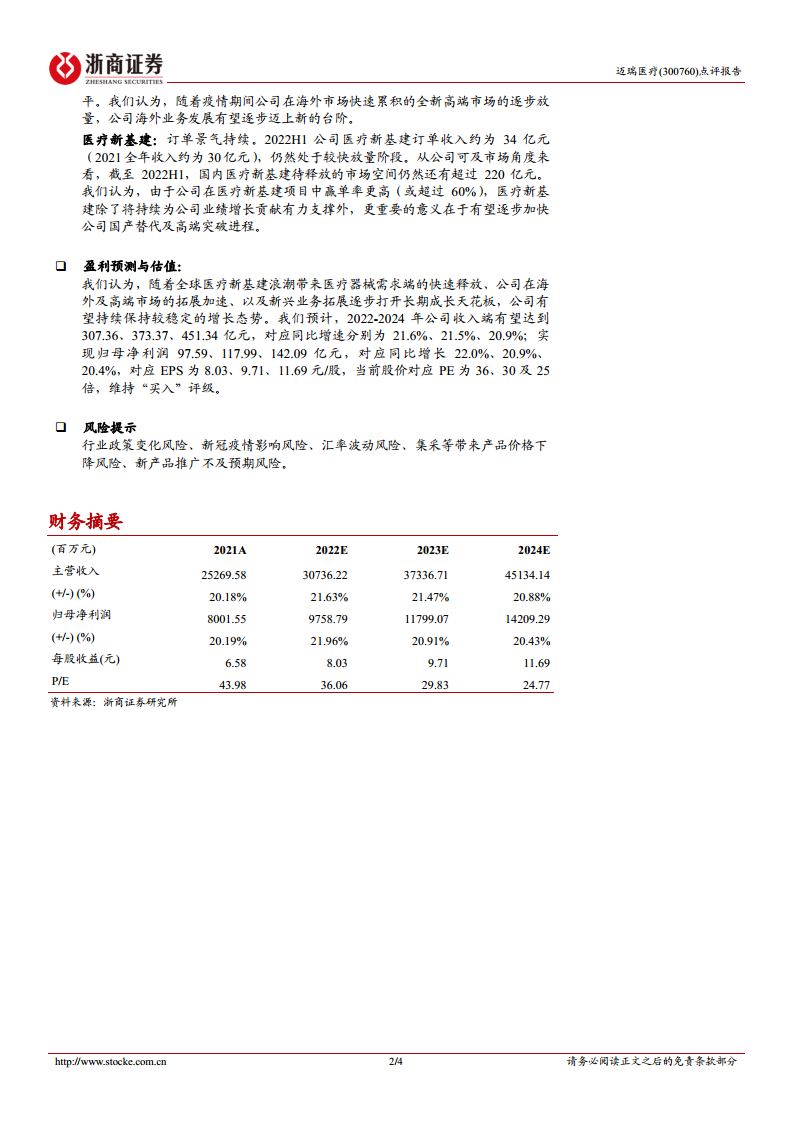

预计2022-2024年收入分别为307.36、373.37、451.34亿元,同比增速21.6%/21.5%/20.9%;归母净利润97.59、117.99、142.09亿元,同比增速22.0%/20.9%/20.4%;对应EPS 8.03/9.71/11.69元/股,当前股价(289.50元)对应PE 36/30/25倍。基于全球医疗新基建需求释放、海外高端拓展加速及新兴业务成长,维持“买入”评级。

风险提示

行业政策变化、新冠疫情反复、汇率波动、集采导致产品价格下降、新产品推广不及预期等风险。

总结

业绩稳健增长,研发与高端突破双轮驱动

迈瑞医疗2022年上半年实现营业收入153.56亿元(+20.17%),归母净利润52.88亿元(+21.71%),毛利率与净利率保持稳定,研发投入持续加大(+25.01%)。生命信息与支持、IVD、医学影像三大产线均实现两位数增长,其中IVD增速达29.82%,微创外科等新兴业务翻倍增长。公司在国际高端市场突破超400家客户,医疗新基建订单收入34亿元,待释放市场超220亿元,国产替代与全球化进程加速。

海外拓展与新兴业务打开长期成长空间

国际市场收入60.79亿元(+17.74%),扣除抗疫产品增速超40%,显示高端突破成效。IVD血球BC-7500系列装机量达去年全年水平,三级医院占比提升;AED在欧洲多国大规模装机。预计2022-2024年收入复合增速约21%,归母净利润复合增速约21%,当前PE位于历史较低区间,估值具备吸引力。维持“买入”评级,建议关注海外经济恢复、新基建订单落地及新兴业务放量节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用