中心思想

短期业绩承压,长期创新驱动

恒瑞医药2022年上半年营收与净利润双双下滑,主要受集采、医保谈判及疫情反复的多重冲击。然而,公司净利率保持稳定,费用管控良好,并战略性加码创新研发,在研管线丰富、技术平台先进,预示着未来创新药占比提升与国际化将成为增长核心。

集采影响深化,创新转型加速

报告数据显示,第五批集采涉及药品销售收入同比骤降88%,创新药新医保价格平均下降33%,导致短期业绩明显受损。但公司研发团队规模超过5300人,拥有260多个临床项目,且多款创新药获批或进入上市申请阶段,展现出向创新驱动转型的坚定决心。

主要内容

事件与财务数据概览

2022年上半年业绩发布

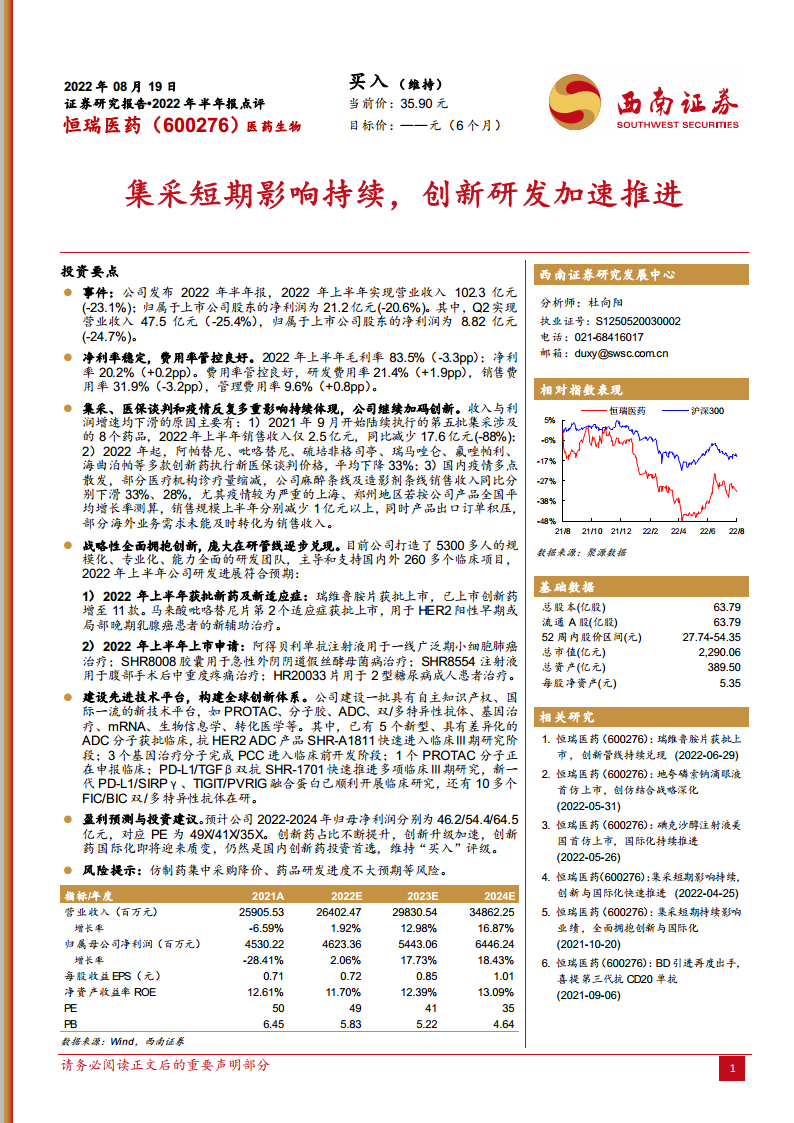

公司2022年上半年实现营业收入102.3亿元,同比下降23.1%;归母净利润21.2亿元,同比下降20.6%。其中第二季度营收47.5亿元(-25.4%),归母净利润8.82亿元(-24.7%),降幅较第一季度有所扩大。

盈利能力与费用管控分析

毛利率微降,净利率稳定

2022年上半年毛利率为83.5%(同比下降3.3个百分点),净利率为20.2%(同比微升0.2个百分点),反映公司通过费用优化维持了盈利能力。

研发费用率提升,销售费用率下降

研发费用率同比上升1.9个百分点至21.4%,销售费用率同比下降3.2个百分点至31.9%,管理费用率同比上升0.8个百分点至9.6%。公司在加大研发投入的同时,有效压缩销售开支,整体费用管控良好。

集采、医保谈判及疫情的多重影响

集采大幅削减仿制药收入

2021年9月起执行的第五批集采涉及8个药品,2022年上半年销售收入仅2.5亿元,同比减少17.6亿元(-88%)。

创新药医保降价压力

2022年起,阿帕替尼、吡咯替尼等6款创新药执行新医保谈判价格,平均降幅33%。

疫情冲击局部业务

国内疫情多点散发,麻醉条线及造影剂条线销售收入同比分别下滑33%和28%,上海、郑州地区销售规模减少超过1亿元,部分海外订单积压。

创新研发进展与管线布局

新药及新适应症获批

2022年上半年瑞维鲁胺片获批上市,公司已上市创新药增至11款。马来酸吡咯替尼片第2个适应症获批用于HER2阳性乳腺癌新辅助治疗。

多项上市申请推进中

阿得贝利单抗注射液(一线广泛期小细胞肺癌)、SHR8008胶囊(急性外阴阴道假丝酵母菌病)、SHR8554注射液(腹部术后中重度疼痛)、HR20033片(2型糖尿病)处于上市申请阶段。

研发团队与临床项目规模

公司拥有5300多人的研发团队,支持国内外260多个临床项目,2022年上半年研发进展符合预期。

先进技术平台与全球创新体系

多项前沿技术平台布局

公司建设PROTAC、分子胶、ADC、双/多特异性抗体、基因治疗、mRNA、生物信息学、转化医学等平台。其中5个差异化ADC分子获批临床,抗HER2 ADC产品SHR-A1811已进入临床Ⅲ期。

早期项目储备丰富

3个基因治疗分子完成PCC进入临床前开发,1个PROTAC分子正在申报临床,PD-L1/TGFβ双抗SHR-1701推进多项Ⅲ期研究,新一代PD-L1/SIRPγ、TIGIT/PVRIG融合蛋白等10多个FIC/BIC双/多特异性抗体在研。

盈利预测与投资建议

未来利润预期

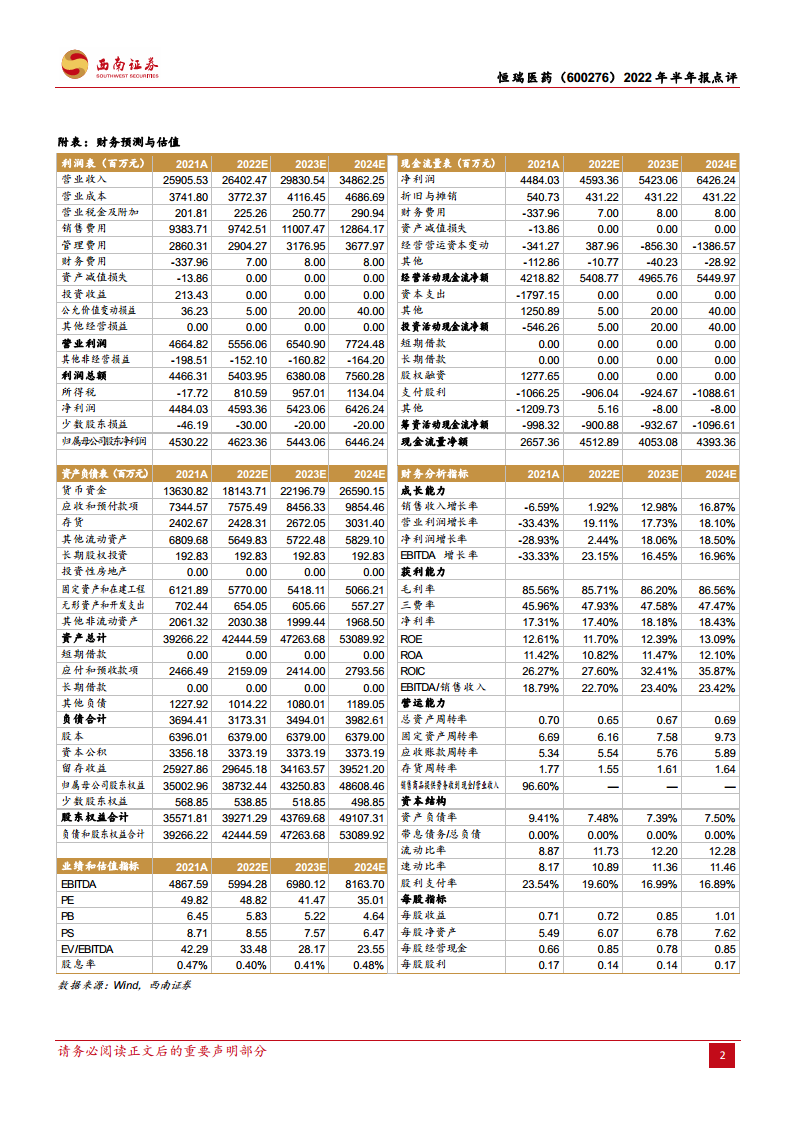

预计2022-2024年归母净利润分别为46.2/54.4/64.5亿元,对应PE为49X/41X/35X。

投资评级与风险

维持“买入”评级,认为公司创新药占比不断提升、创新升级加速、国际化即将质变,是国内创新药投资首选。风险提示包括仿制药集中采购降价、药品研发进度不达预期等。

总结

短期承压不改长期价值,创新驱动未来增长

恒瑞医药2022年上半年在集采、医保降价和疫情三重压力下业绩明显下滑,但公司通过费用管控维持了净利率稳定,同时持续加大研发投入,管线推进和技术平台建设体现出强大的创新储备。随着创新药占比逐步提升和国际化布局深化,公司有望走出集采阴霾,恢复稳健增长。

财务指标与估值支撑投资信心

从财务预测看,2022-2024年归母净利润增速预计分别为2.06%、17.73%、18.43%,PE逐步降至35倍左右,在创新药领域仍具估值吸引力。结合公司在技术平台和临床管线的先发优势,当前业绩低谷为长期投资者提供了布局窗口。

微信扫一扫-立即使用

微信扫一扫-立即使用