中心思想

百奥赛图上市:早期技术平台的模式弹性

本报告的核心观点围绕即将在H股上市的百奥赛图展开,强调其以模式动物起家的早期技术平台(如“千鼠万抗”计划)具备强大的业务可拓展性。报告通过对比当前已上市的三家模式动物龙头(百奥赛图、南模生物、药康生物),指出百奥赛图正转型为“CRO+Biotech”复合型公司,创新药业务将为公司带来弹性增长空间。同时,早期药物筛选平台的IP属性赋予公司更大话语权,有望在未来兑现更丰富的业绩。

医药板块底部震荡:聚焦创新升级主线

报告同时指出,当前医药板块处于持续调整期,估值和成交额均创历史低点,但医改深化背景下,创新、差异化仍是医药投资主线。医药创新升级配套产业链(CXO、科研工具、上游科学工具等)迎来确定性景气阶段,估值回归合理区间带来配置机遇。投资者应在底部震荡中寻找催化剂,重点关注具备国际化竞争力的创新药械、特色原料药、研发外包及科研服务上游公司。

主要内容

本周热点:百奥赛图即将上市,如何看早期平台的模式弹性?

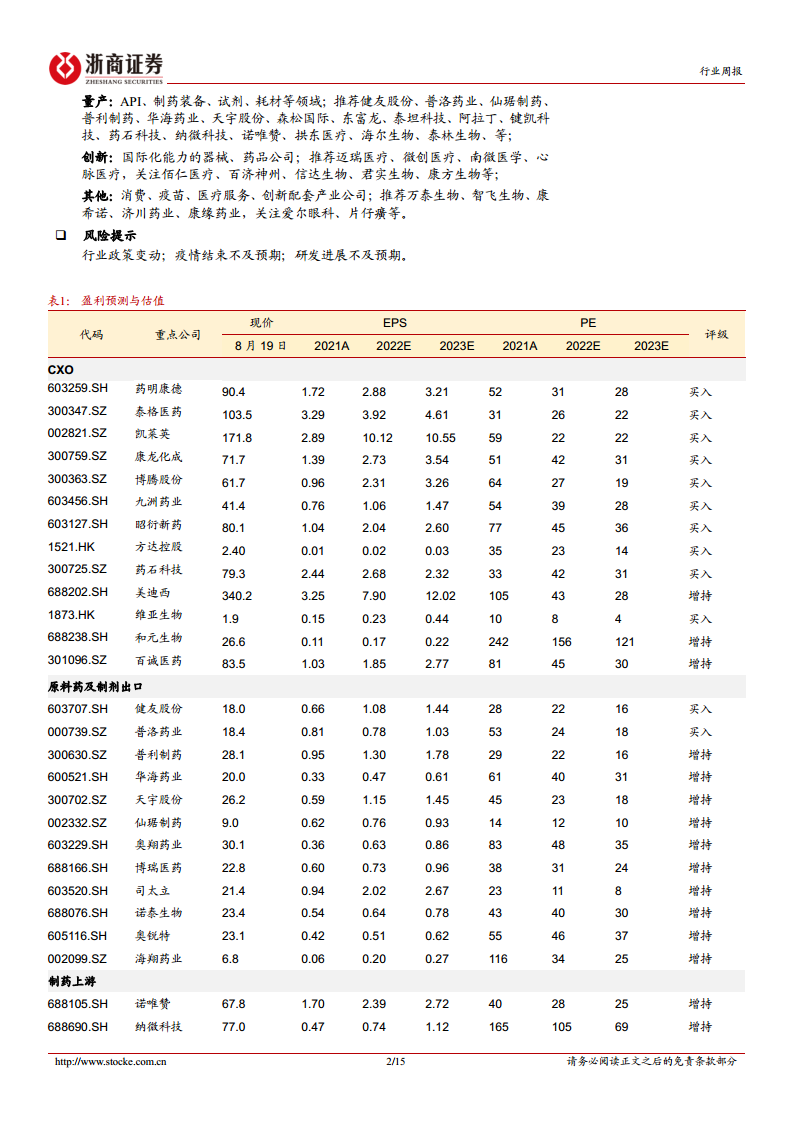

百奥赛图于2022年9月1日在H股上市,招股价25.22港元,募资约4.71亿港元,资金主要用于核心产品临床研发(约70%)及“千鼠万抗”计划(约15%)。公司成立于2009年,以模式动物起家,基于三大基因编辑技术平台,通过RenMab小鼠获得全人源抗体,并利用靶点人源化小鼠进行体内药效验证,显著提高药物研发成功率。2020年启动的“千鼠万抗”计划已敲除980多个靶点,未来每年可筛选200-300个靶点。商业模式上,百奥赛图正从模式动物CRO向“CRO+Biotech”(稳定现金流+成长弹性)转型,而南模生物巩固药效服务平台,药康生物则丰富小鼠品类。报告看好早期技术平台的业务可拓展性,建议持续关注。

行情复盘:持续跑输沪深300,医药商业估值回升

本周医药板块下跌3.44%,跑输沪深300指数2.49个百分点,行业排名倒数第1。成交额2503亿元,占A股总成交额4.8%,较上周下降0.8pct,低于历史中枢(8.3%)。截至2022年8月19日,板块整体估值(TTM,整体法,剔除负值)为24.6倍,环比下降0.8;相对沪深300估值溢价率115%,环比下降5.9pct,低于四年中枢(174%)。子行业中,仅中药饮片(+0.6%)上涨,医疗服务(-4.8%)、生物医药(-4.5%)跌幅最大。浙商医药分类下,仅医药商业(+1.0%)上涨,医疗服务(-5.9%)、CXO(-5.1%)跌幅较大。个股方面,益丰药房(+4.4%)、一心堂(+7.6%)涨幅领先;长春高新(-15.7%)、通策医疗(-16.3%)因集采跌幅明显。

本周行情回顾

医药行业行情:涨跌幅行业垫底,成交额达2022年度最低

本周医药板块下跌3.44%,跑输沪深300,行业排名倒数第1。成交额2503亿元,占A股总成交额4.8%,环比下降0.8pct,明显低于2018年以来中枢(8.3%)。板块估值24.6倍,环比下降0.8;相对沪深300估值溢价率115%,低于四年中枢(174%)。报告认为,医改深化下创新升级配套产业链迎来确定性景气阶段,CXO板块成长稀缺性凸显。

医药子行业:除中药饮片外,板块全线下跌

按中信分类,仅中药饮片(+0.6%)上涨,医疗服务(-4.8%)、生物医药(-4.5%)、化学原料药(-3.6%)、化学制剂(-3.4%)跌幅明显。按浙商医药分类,仅医药商业(+1.0%)上涨,医疗服务(-5.9%)、CXO(-5.1%)、生物药(-4.7%)、科研服务(-4.4%)跌幅较大。估值方面,除中药饮片持平外,其余子板块均下跌,医疗服务、化学原料药、化学制剂估值居前。报告建议关注具备中国优势、国际化竞争力的板块。

陆港通&港股通:资金流入环比下降,医药商业景气回升

截至2022年8月19日,陆港通医药行业投资1240亿元,医药持股占陆港通总资金7.3%,北上资金环比下降587.17亿元。细分板块中,医药商业、中药净流入较多。具体标的:陆港通持股市值增加前五为益丰药房、花园生物、科伦药业、东阳光、华东医药;下降前五为迈瑞医疗、恒瑞医药、爱尔眼科、泰格医药、长春高新。港股通市值增加前五为中国中药、锦欣生殖、东阳光药、爱康医疗、华润医药;下降前五为药明生物、微创医疗、金斯瑞生物科技、药明康德、石药集团。

限售解禁&股权质押情况追踪

近一个月(2022年8月8日至9月2日)共有18家医药上市公司涉及限售股解禁,其中国邦医药、义翘神州等解禁股份占流通股本比例较高。股权质押方面,益佰制药、九州通等第一大股东质押比例上升,塞力斯、特一药业等下降。

风险提示

行业政策变动、疫情结束不及预期、研发进展不及预期。

总结

本报告以百奥赛图即将上市为切入点,分析了早期技术平台(特别是模式动物平台)的商业模式弹性。报告指出,百奥赛图凭借“千鼠万抗”计划及全人源抗体平台,正从CRO向“CRO+Biotech”转型,创新药管线有望贡献成长弹性;与南模生物、药康生物对比,三家公司虽路径不同,但均体现技术平台的业务可拓展性。市场方面,医药板块持续调整,估值和成交额处于历史低位,子行业全线下跌仅医药商业逆势上涨,资金流向显示医药商业和中药获得关注。投资策略上,报告维持“看好”评级,强调医药创新升级配套产业链(CXO、科研工具、上游装备等)在2022-2024年的确定性景气阶段,建议关注研发、量产、创新及消费领域中的优质标的。风险提示包括行业政策变动、疫情及研发进展不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用