中心思想

业绩超预期,利润端显著优化

莱茵生物2022年上半年实现归母净利润1.33亿元,同比增长123.62%,扣非净利润增长218.97%,其中Q2单季归母净利润环比增长149.15%。利润端大幅提升主要得益于毛利率显著优化(+8.28pct)及费用端精细化管理带来的降本增效,净利率从14.04%提升至21.70%。

天然甜味剂驱动高增,订单释放与客户拓展形成双重支撑

植物提取业务中天然甜味剂收入同比增长47.09%,占整体收入比重升至60.5%,是公司核心增长引擎。芬美意订单加速履约(22H1销售额同比增长32.06%,剩余最低采购额约1.9亿美元),叠加新客户签约(如与应用解决方案客户签订三年累计不低于1亿元独家供应协议),为未来业绩高确定性奠定基础。

主要内容

22年中报业绩超预期,利润端显著优化

- 22H1收入6.42亿(+41.71%),归母净利润1.33亿(+123.62%),扣非净利润1.12亿(+218.97%)。

- 22Q2单季收入3.59亿(+55.01%),归母净利润9490.83万(+149.15%),扣非净利润8261.30万(+272.17%)。

植提业务延续高增长,天然甜味剂增速亮眼

- 植物提取业务收入5.97亿(+35.22%),其中天然甜味剂收入3.88亿(+47.09%),增速快于植提整体;BT项目收入5637.8万(+133.13%),但后续无新计划,影响有限。

分渠道与客户结构

- 国外业务收入3.86亿(+33.81%),占比60.11%;芬美意销售额3793.25万美元(+32.06%),占总收入39.9%。

- 国内业务收入2.09亿(+37.75%),占比32.50%;新签应用解决方案客户协议,预计累计不低于1亿元。

毛利率显著优化,降本增效下净利率稳步提升

- 22H1毛利率36.28%(+8.28pct),22Q2毛利率42.93%(+12.04pct)。提升原因:甜叶菊价格上行20-30%背景下,技改提升产品收率控制成本;应用解决方案营收比重提升。

- 销售/管理/研发/财务费用率分别为2.83%、5.50%、3.88%、1.33%,除研发外均有下降(管理费率降2.56pct)。

- 22H1净利率21.70%(+7.66pct),22Q2净利率27.62%(+9.98pct)。

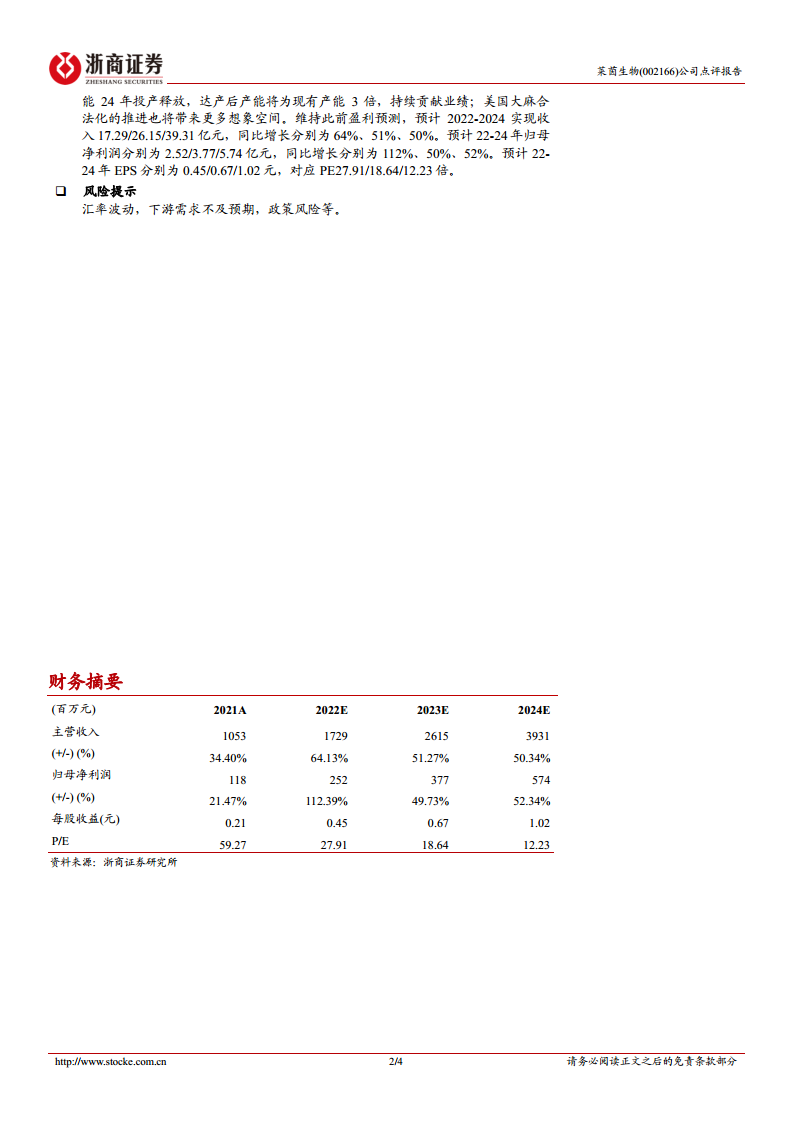

盈利预测及估值

- 维持买入评级,预计2022-2024年收入17.29/26.15/39.31亿元(同比+64%/51%/50%),归母净利润2.52/3.77/5.74亿元(同比+112%/50%/52%),对应PE 27.91/18.64/12.23倍。

- 短期关注海外工业大麻量产催化;中期天然甜味剂22-23年高增确定性较强;长期甜叶菊产能24年投产(3倍现有产能),美国大麻合法化带来想象空间。

风险提示

总结

业绩高增确立,天然甜味剂赛道优势凸显

莱茵生物2022年上半年在天然甜味剂需求高增、芬美意订单释放及公司自身市场开拓的共同作用下,实现收入和利润的双重超预期增长。毛利率因技改提收率、产品结构优化而大幅改善,费用管控成效显著,净利率创下近年来新高。

短期催化明确,中长期成长路径清晰

短期来看,海外工业大麻量产有望带来催化;中期芬美意剩余约1.9亿美元订单加速释放及新客户拓展为天然甜味剂业务提供业绩保障;长期甜叶菊产能扩张为2024年后增长奠定基础。公司盈利能力持续优化,估值具有较强吸引力,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用