中心思想

联营公司盈利拖累整体利润,主营业务增长符合预期

2022年上半年,中国生物制药实现营收151.9亿元,同比增长6.0%,但归母净利润同比大幅下降77.35%至19.21亿元,主要系联营公司盈利减少所致。扣除联营收益后的经调整利润为16.6亿元,同比增长4.5%,表明公司主营业务表现稳健,业绩下滑主要源于非经营性因素,核心盈利能力并未恶化。

创新药转型加速推进,外延并购巩固管线竞争力

公司创新药收入占比持续提升,2022H1创新药收入达34.9亿元,同比增长14.2%。通过收购F-star获得双抗技术平台,引进LAG3单抗完善肿瘤免疫产品矩阵,同时多款小分子TKI进入NDA或上市阶段,创新管线储备丰富,有望对冲仿制药集采压力并驱动长期增长。

主要内容

核心结论

事件与业绩概况

公司2022H1营收151.9亿元(+6.0%),归母净利润19.21亿元(-77.35%),扣除联营收益后利润16.6亿元(+4.5%),主营业务符合预期。

创新药占比提升

2022H1创新药收入34.9亿元,同比+14.2%;近5年内上市产品收入66.1亿元,同比+24.6%,新仿药快速上市抵消集采影响。

收购F-star拓展抗体药物管线

F-star拥有Fcab与Mab2双抗技术平台,强生曾引进其5款双抗新药。2022年6月公司宣布收购,增强双抗研发能力。

引进LAG3单抗完善肿瘤免疫矩阵

公司已有派安普利单抗(PD-1)上市(2021年销售2.12亿元),在研PD-L1、PD-L1/TGFβ双抗、PD1/TGFβ双抗等。引入LAG3单抗(Symphogen)后进一步丰富免疫治疗组合,提升联合方案竞争力。

小分子TKI进入NDA阶段

TQB3101(ROS1突变NSCLC)预计2023年上市,另有难治性间变性淋巴瘤在研,预计销售峰值15.29亿元。

盈利预测与评级

预计2022-2024年营收317.00/357.22/401.64亿元,归母净利润40.40/43.68/48.65亿元,对应EPS 0.21/0.23/0.26元,维持“买入”评级。

风险提示

在研产品临床进度不及预期、市场竞争加剧、政策变化。

核心数据

(包含2020-2024E营业收入、增长率、归母净利润、增长率、EPS、P/E、P/B等核心财务指标,具体数据详见原文表格。)

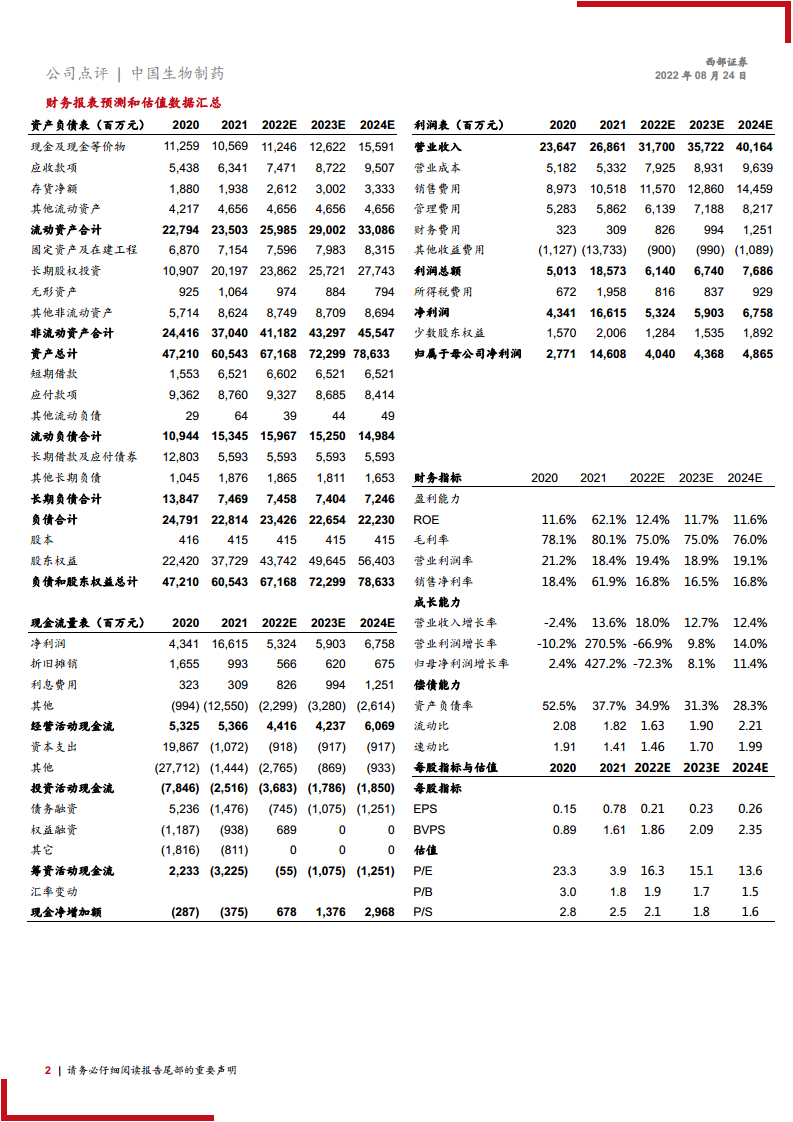

财务报表预测和估值数据汇总

资产负债表

(2020-2024E主要资产、负债及股东权益项目,流动资产与非流动资产结构,短期/长期借款等。)

利润表

(2020-2024E营业收入、成本、费用、利润总额、净利润及归属母公司净利润等。)

现金流量表

(2020-2024E经营活动、投资活动、筹资活动现金流及净增加额。)

财务指标

(盈利能力:ROE、毛利率、营业利润率、销售净利率;成长能力:营收增长率、归母净利润增长率;偿债能力:资产负债率、流动比、速动比;每股指标与估值:EPS、BVPS、P/E、P/B、P/S。)

总结

中国生物制药2022年中报显示,归母净利润因联营公司盈利减少而大幅下滑,但扣除该影响后主营业务利润同比增长4.5%,表现稳健。创新药收入占比提升至约23%,新药上市速度加快,有效对冲集采影响。公司通过收购F-star和引进LAG3单抗等手段积极拓展创新管线,多款小分子TKI进入NDA阶段,研发推进顺利。盈利预测维持增长趋势,当前估值合理,维持“买入”评级。主要风险在于临床进度、市场竞争和政策变动。

微信扫一扫-立即使用

微信扫一扫-立即使用