中心思想

疫情冲击导致短期业绩承压,新兴产品有望驱动下半年增长

鱼跃医疗2022年上半年营收和净利润均出现下滑,尤其第二季度受国内疫情反复及高基数效应影响显著。不同业务板块分化明显:与临床诊疗相关的呼吸、急救、康复器械受挫,而糖尿病护理、电子检测及感控板块保持增长。尽管短期业绩承压,公司CGM(持续血糖监测)和AED(自动体外除颤器)等重磅新品正处于蓄势待发阶段,有望在医疗机构回归常态运营后贡献显著增量,维持“强烈推荐”评级。

高基数与成本压力叠加,但结构性机遇犹存

2021年第二季度出口印度制氧机等产品形成高毛利率基数,叠加原材料涨价及股份支付费用增加,导致今年上半年主业毛利率下降3.58个百分点至47.23%。不过,原材料价格趋于稳定将缓解成本压力,且C端刚需产品(糖尿病护理、电子检测)及感控业务仍实现逆势增长,显示公司具备抵御短期波动的能力。

主要内容

疫情影响Q2业绩,各板块表现分化

季度业绩下滑原因解析

公司2022年第二季度营收17.32亿元(同比-10.33%),归母净利润3.23亿元(同比-35.75%),扣非净利润2.47亿元(同比-43.98%)。双重因素导致:一是国内多地疫情反复阻碍常规产品线下销售和物流;二是2021年第二季度印度疫情爆发期间制氧机等高毛利率产品出口形成高基数。

板块分化:临床相关疲弱,刚性需求及抗疫产品增长

- 受影响板块:呼吸治疗(10.99亿元,-16.85%)、急救(0.64亿元,-32.14%)、康复及临床器械(6.49亿元,-13.09%),主因与医院常规诊疗高度相关。

- 增长板块:糖尿病护理(2.77亿元,+35.29%)、电子检测与体外诊断(8.10亿元,+7.38%),受益于C端刚性需求;感染控制(6.27亿元,+40.94%)受益于国内疫情带动。

- 毛利率与费用:主业毛利率同比下降3.58pct至47.23%,受产品结构变化及原材料涨价影响;股份支付费用增加3278万元,拖累表观利润增速。

重磅新品蓄势:CGM重构血糖生态,AED实现国产化

CGM:从医院端向C端拓展,放量可期

公司首款CGM产品于2021年第三季度上市,面向医院用户,已获多家医院复购,但第二季度因疫情推广放缓。下半年医疗机构回归常态运营后,销售规模有望显著提升。此外,面向C端用户的免校准CGM产品将推出,预计未来两年贡献较多业绩增量。

AED:国产注册证落地,突破招标瓶颈

国内AED覆盖率正快速提升,但公司原进口品牌(德国普美康)在招标中遇阻。2022年上半年公司实现AED国产化并取得注册证,后续可参与大部分项目招标,契合市场需求。

业绩预测与风险提示

财务预测与估值

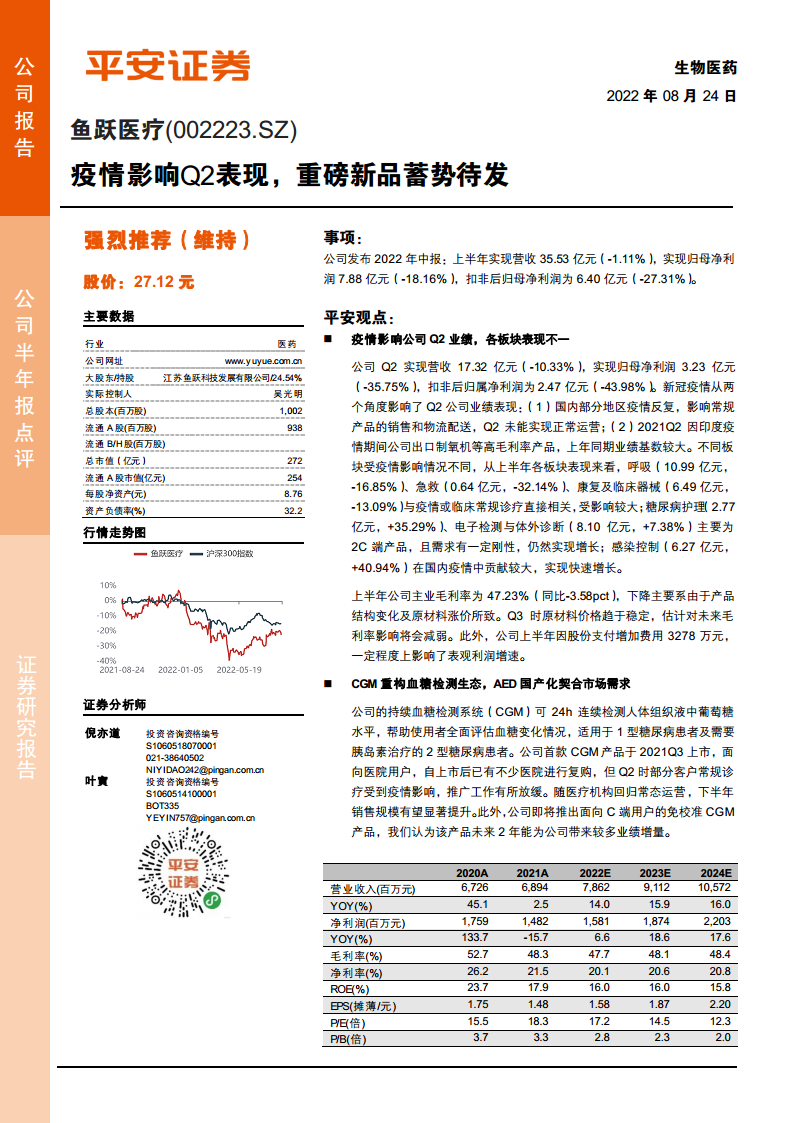

预计2022-2024年营业收入分别为78.62、91.12、105.72亿元,增速14.0%/15.9%/16.0%;归母净利润分别为15.81、18.74、22.03亿元,对应EPS为1.58/1.87/2.20元。当前股价对应2022年PE为17.2倍,维持“强烈推荐”评级。

主要风险

- 业务整合风险:外延扩张后若整合不顺可能影响并购效果;

- 销售不及预期风险:新品推广节奏若放缓可能影响产品迭代;

- 产品降价风险:医院客户存在一定降价压力。

总结

短期波动不改长期逻辑,新品放量成为核心驱动

鱼跃医疗2022年上半年业绩受疫情阶段性扰动,但糖尿病护理、电子检测等C端刚性需求业务及感控业务保持增长,显示出公司业务结构的韧性。下半年随疫情缓解及医疗机构正常运营,CGM和AED两大重磅新品将进入快速放量阶段,其中CGM将推出免校准产品拓展C端市场,AED国产化后扫清招标障碍。尽管短期毛利率和表观利润承压,但原材料价格趋稳及规模效应有望逐步改善盈利水平。

维持“强烈推荐”评级,关注下半年业绩拐点

基于现有业务基础和新品布局,预计2022-2024年归母净利润复合增速约18%,当前估值处于历史中低位水平。建议投资者关注Q3起CGM及AED的销售进展,以及常规诊疗业务恢复情况。

微信扫一扫-立即使用

微信扫一扫-立即使用