中心思想

疫情下业绩韧性凸显,核心产品与海外拓展驱动成长

心脉医疗在2022年上半年国内疫情反复的背景下,实现营业收入4.59亿元,同比增长26.64%,归母净利润2.15亿元,同比增长16.42%(剔除股权激励影响后同比增长21.75%),展现出强劲的经营韧性。报告认为,随着疫情后生产、发货及手术量的恢复,公司全年有望维持收入高增长。

核心产品高速增长与海外渠道突破构成长期成长双引擎

公司核心产品Castor胸主动脉支架、Minos腹主动脉支架及外周药球收入增速分别达37.82%、78.95%和41.91%,海外销售覆盖21个国家,Minos和Castor已分别进入12个和6个国家。产品创新迭代持续推进,长期收入高增长可期。盈利能力方面,尽管毛利率因海外销售及疫情成本有所下滑,但高利润率水平预计仍将维持。

主要内容

业绩:2022H1收入同比增长26.64%,全年有望维持高增长

2022年上半年公司实现营业收入4.59亿元,同比增长26.64%;归母净利润2.15亿元,同比增长16.42%。若剔除股权激励费用摊销约984.14万元,归母净利润为2.25亿元,同比增长21.75%。二季度受疫情影响较大,但仍实现不错的收入增长。报告认为,随着疫情后生产、发货及手术量的恢复,全年有望维持高增长。

成长性:核心产品收入高速增长,海外拓展打开成长空间

- 主动脉收入快速增长,外周产品拉动新增:Castor胸主动脉支架收入1.83亿元,同比增长37.82%;Minos腹主动脉支架收入0.75亿元,同比增长78.95%;外周药球收入0.31亿元,同比增长41.91%。报告认为,随着疫情后恢复及外周新产品获批,收入高增长持续性可期。

- 海外渠道逐步打开,成长空间广阔:截至报告期末,公司销售覆盖21个国家。Minos在英国、巴西等国实现首例植入,累计进入12个国家;Castor在英国、意大利、西班牙、波兰、阿根廷、巴西实现植入,累计进入6个国家。在国内集采担忧持续的背景下,海外稳步拓展将带来更广阔成长空间。

- 产品创新迭代持续,长期收入高增长可期:报告期内,Talos等多个产品实现国内外取证,外周支架、髂静脉支架、TIPS支架、Fishhawk机械血栓切除导管、多分支支架、Castor二代、Agesis二代等多产品研发及获批进展顺利,产品创新迭代将拉动长期收入增长。

盈利能力:高利润率有望维持

- 毛利率有所下降,疫情恢复后或将稳定:2022年H1销售毛利率76.0%,相比2021年H1的79.6%有所下滑,主要为海外销售毛利率较低及疫情封控、厂房搬迁带来的成本提升。报告认为,疫情后生产恢复稳定,全年毛利率仍将相对稳定。

- 研发费用率、管理费用率提升:2022H1研发费用率11.47%,相比2021H1的11.16%略有提升,主要为研发项目投入增长,全年研发费用率或略有提升;管理费用率4.17%,相比2021H1的3.05%提升明显,主要为股权激励费用提升。

- 销售费用率或将相对稳定:2022H1受疫情影响,销售费用率有所下降。报告认为,随着疫情恢复及产品商业化推进,销售费用率将稳定。综上,公司盈利能力或略有下降,但高利润率水平仍将持续。

盈利预测与估值

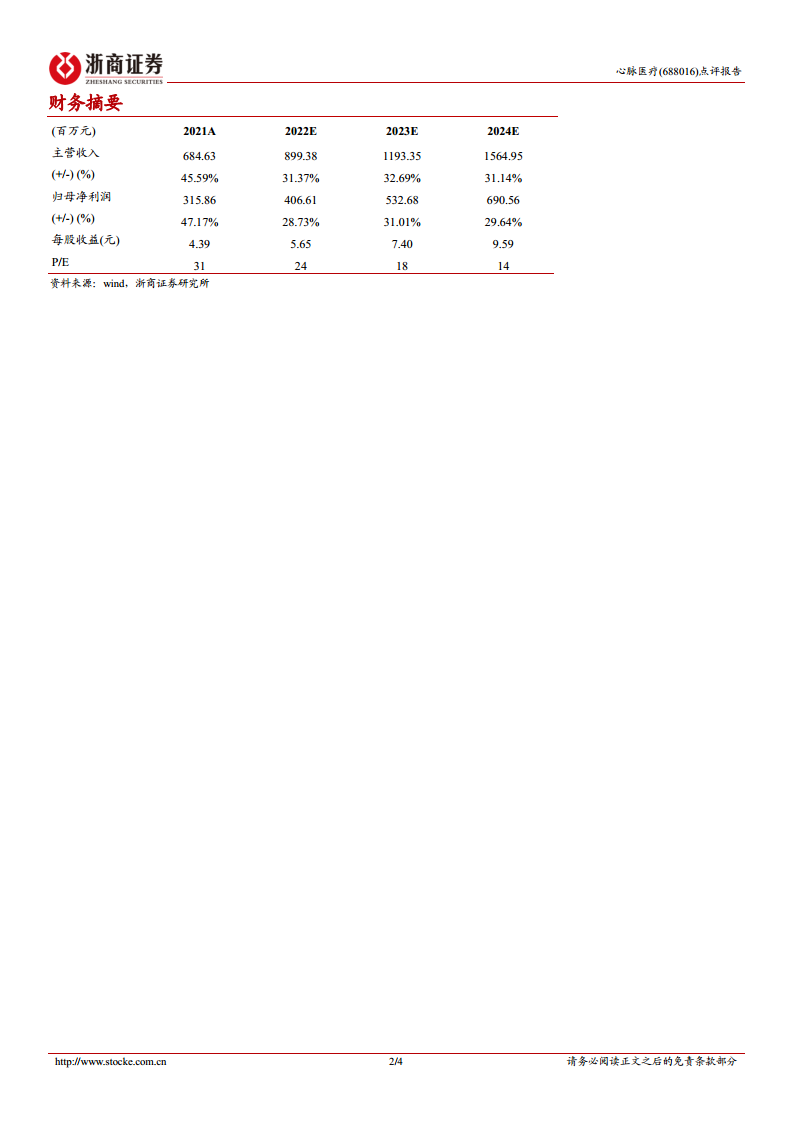

报告预测公司2022-2024年收入分别为8.99/11.93/15.65亿元,同比增长31.37%、32.69%、31.14%;归母净利润分别为4.07/5.33/6.91亿元,同比增长28.73%、31.01%、29.64%;对应EPS分别为5.65/7.40/9.59元。维持“增持”评级。

风险提示

产品研发及商业化不及预期的风险;行业政策变动的风险;行业竞争加剧的风险;海外市场变动的风险。

总结

疫情下经营韧性强劲,三驾马车支撑成长确定性

心脉医疗2022年上半年在疫情冲击下仍实现收入26.64%的同比增长,归母净利润同比增长16.42%(剔除股权激励后+21.75%)。核心产品Castor、Minos及外周药球收入增速均超过37%,海外渠道扩展至21个国家,产品管线持续迭代。尽管毛利率、研发及管理费用率有所波动,但整体高利润率水平预计维持。基于盈利预测,公司2022-2024年归母净利润CAGR约29.8%,当前估值对应2022年PE约24倍,具备较好的性价比。风险主要集中于研发、政策、竞争及海外市场变动。

微信扫一扫-立即使用

微信扫一扫-立即使用