中心思想

营收高增与海外突破

- 营收持续高增长:2022年上半年公司实现营收35.94亿元,同比增长74.78%,其中临床技术服务(CTS)业务同比大增110.16%,境外业务收入同比增长101.63%,营收占比首次超过境内,达到53%。

- 利润增速受非经营性因素拖累:归母净利润同比下降5.02%,主要受公允价值变动收益下降54.39%影响;扣非归母净利润同比增长42.12%,经调整Non-IFRS归母净利润同比增长26.64%,主营业务盈利能力依然稳健。

龙头地位稳固与市占率提升

- 市场份额持续扩大:2021年公司国内临床CRO市占率达12.50%,较2019年提升4.1个百分点;正在进行的药物临床项目从567个增至607个,境外项目数量快速增加,行业龙头地位进一步巩固。

- 盈利能力保持稳定:整体毛利率下降主要因新冠相关项目过手费增加,费用控制良好,扣非净利率虽有所下滑但维持较高水平,反映公司核心业务经营质量。

主要内容

一、业绩回顾与核心结论

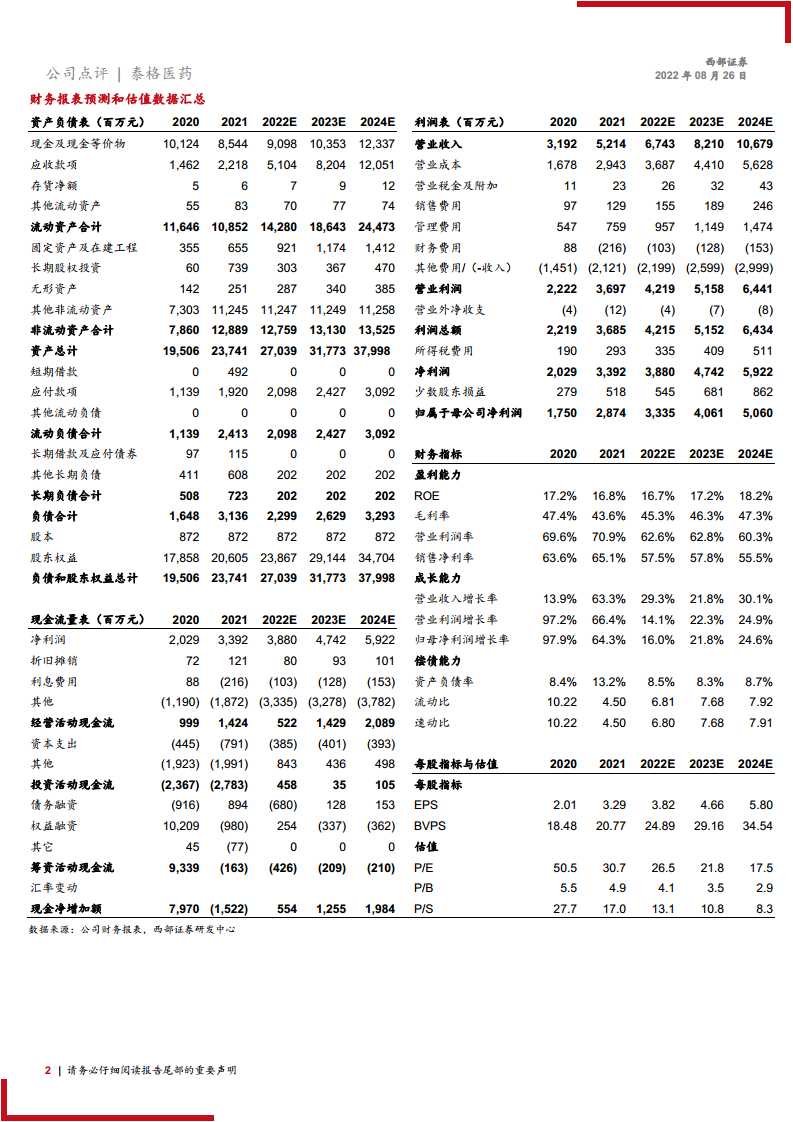

- 业绩摘要:2022年上半年公司实现营收35.94亿元(+74.78%),归母净利润11.92亿元(-5.02%),扣非归母净利润7.71亿元(+42.12%),经调整Non-IFRS归母净利润8.77亿元(+26.64%)。单二季度营收17.76亿元(+53.87%),扣非归母净利润3.93亿元(+25.21%)。

- 业务结构分析:CTS业务收入21.72亿元(+110.16%),占比60.43%;CRLS业务收入13.81亿元(+35.88%)。境外业务收入18.98亿元(+101.63%),占比53%,首次超过境内,主要得益于新冠肺炎相关MRCT订单贡献。

二、盈利能力与费用控制

- 毛利率变化:整体毛利率39.55%,同比下降8.04个百分点。其中CTS毛利率37.12%(-14.10pct),主要受新冠项目过手费增加影响;CRLS毛利率43.37%,同比基本持平。

- 费用与净利率:费用控制良好,期间费用率合计下降2.12个百分点。扣非净利率21.46%,同比下降4.93个百分点,整体盈利能力保持稳定。

三、项目进展与市场份额

- 项目数量:正在进行的药物临床项目从去年末的567个增至607个,其中207个项目在境外开展。境外进行中的单一区域临床试验项目由132个增至149个;MRCT项目由50个增至58个。

- 市占率:2021年国内临床CRO市占率12.50%,较2019年提升4.1个百分点,行业龙头地位稳固。

四、盈利预测与评级

- 盈利预测:预计公司2022-2024年净利润分别为33.35/40.61/50.60亿元。

- 投资评级:维持“买入”评级。

五、风险提示

- 主要风险:新药研发投入增速放缓,海外业务拓展不及预期。

总结

泰格医药2022年上半年业绩表现亮眼,营收实现74.78%的高增长,其中境外业务首次超越境内成为主要收入来源,彰显公司国际化战略的加速推进。尽管归母净利润受公允价值变动收益下降影响同比下滑,但扣非净利润仍保持42.12%的稳健增速,主营业务经营质量良好。毛利率虽然因新冠项目过手费增加有所下降,但费用端控制得力,整体盈利能力维持稳定。项目数量和市场份额的持续提升进一步巩固了公司在国内临床CRO行业的龙头地位。基于此,券商维持“买入”评级,并给出了2022-2024年净利润33.35/40.61/50.60亿元的盈利预测。未来需关注新药研发投入增速及海外业务拓展可能带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用