中心思想

业绩分化:收入与扣非利润高增长,归母净利润受非经常性损益拖累

海尔生物2022年上半年实现收入12.68亿元,同比增长36.63%,扣非净利润同比增长26.57%,显示出主营业务的强劲增长势头。然而,归母净利润同比下滑47.55%,主要源于去年同期确认了联营企业Mesa的持有期收益和处置收益等非经常性损益,导致基数过高。剔除股权激励费用及非经常性项目影响后,经营性归母净利润同比增长36.89%,扣非净利润同比增长41.00%,均高于收入增速,体现了盈利能力的提升。

双轮驱动:生命科学和医疗创新板块均实现较好增长,海外业务与物联网业务成核心驱动力

生命科学板块收入同比增长63.19%,医疗创新板块收入同比增长21.35%,两大场景协同发展。海外业务收入同比增长50.52%,显著快于国内业务34.99%的增速,国际化战略成效显著。物联网业务收入同比增长110%,收入占比提升至38.43%,成为公司增长的重要引擎。

主要内容

业绩概览:收入增长符合预期,利润端受基数效应影响

2022年上半年,公司实现收入12.68亿元,同比增长36.63%;归母净利润3.01亿元,同比减少47.55%;扣非净利润2.72亿元,同比增长26.57%。单二季度收入7.04亿元,同比增长36.96%;归母净利润1.87亿元,同比增长22.06%;扣非净利润1.71亿元,同比增长41.40%。归母净利润下滑主要由于2021年同期确认了较大额的投资收益(联营企业Mesa相关收益),而扣非净利润更能反映主营业务的真实增长。

业务增长分析:生命科学板块增速领先,医疗创新板块稳健增长

生命科学板块实现收入6.26亿元,同比增长63.19%,受益于用户群稳步增加和实验室新场景拓展。医疗创新板块实现收入6.36亿元,同比增长21.35%,聚焦疫苗、血液、生物安全等场景,其中智慧疫苗城市网在广西、云南等地复制,智慧血液城市网向多城市拓展,血浆站用户覆盖度超60%,核酸采样方案落地多个一线城市并贡献近亿元收入。

海外业务与物联网:高增长与占比提升

上半年国内业务收入9.06亿元,同比增长34.99%;海外业务收入3.56亿元,同比增长50.52%,海外增速显著高于国内,全球化布局加速。物联网业务收入4.97亿元,同比增长110%,收入占比从2021年的31.42%提升至38.43%,物联网场景(如智慧疫苗、血液、生物安全)成为公司核心增长驱动力。

经营性利润:增速高于收入,盈利能力改善

扣除股权激励费用及对联营企业Mesa的非经常性损益后,上半年归母净利润同比增长36.89%,扣非净利润同比增长41.00%,均高于收入增速,表明公司运营效率提升,规模效应显现,经营质量向好。

投资建议与风险:维持“推荐”评级,目标价106元

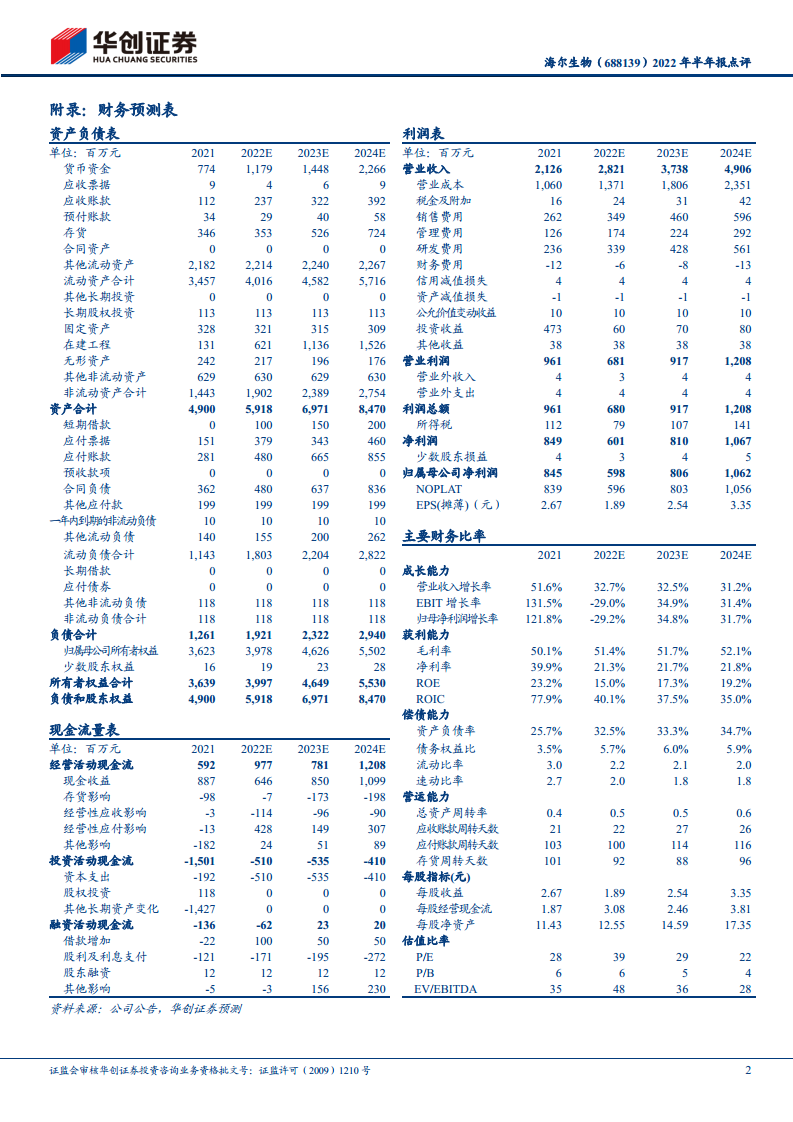

预计2022-2024年归母净利润分别为5.98/8.06/10.62亿元,同比增速分别为-29.2%/34.8%/31.7%,对应EPS为1.89/2.54/3.35元。基于DCF模型给出整体估值337亿元,对应目标价106元,维持“推荐”评级。风险提示包括:低温存储下游需求释放不达预期、物联网及生物安全业务收入不达预期、全球化进展不达预期。

总结

核心结论:内生增长强劲,物联网与海外业务双轮驱动前景可期

海尔生物2022年上半年在生命科学和医疗创新两大场景的推动下,收入端实现超过36%的高增长,尤其海外业务和物联网业务增速分别超过50%和110%,成为业绩增长的核心引擎。经营性利润增速超过收入增速,表明公司盈利质量持续改善。尽管归母净利润因非经常性损益扰动出现下滑,但扣非净利润的稳健增长及管理层对未来三年的盈利预测(22-24年归母净利润复合增速约为12%),以及DCF估值给出的106元目标价,均反映出市场对公司长期成长性的信心。投资者需关注下游需求释放及新业务拓展进度的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用