中心思想

疫情扰动下临床主业逆势增长,龙头地位持续强化

泰格医药2022年上半年在疫情反复和新冠疫苗收入确认节奏影响下,仍实现主营业务(扣除新冠疫苗)约45%的高速增长,尤其大临床业务表现出强劲韧性。公司凭借行业龙头地位和强大的订单获取能力,市占率持续提升。报告维持“买入”评级,认为H2主营业绩有望延续高增长。

扣非净利润稳健增长,新冠疫苗收入贡献结构性增量

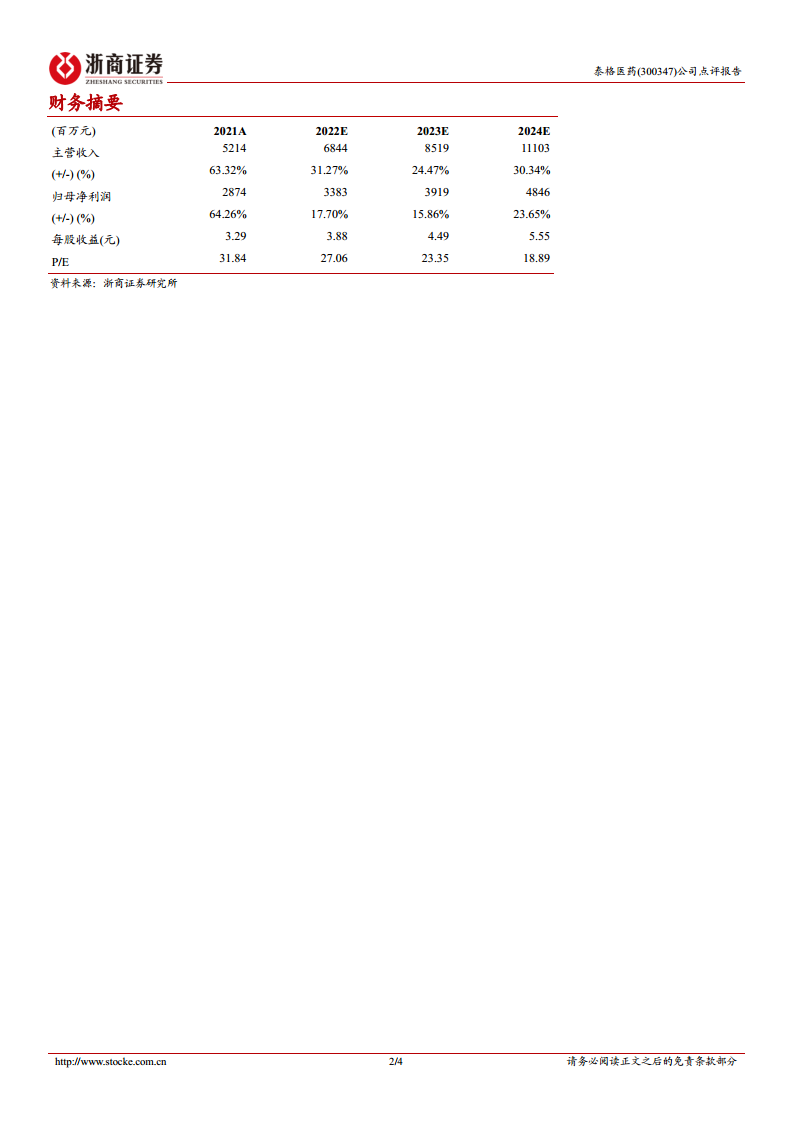

2022H1公司实现收入35.94亿元(同比增长74.78%),其中新冠疫苗相关收入预计约8亿元,拉动整体收入高增;扣非归母净利润7.71亿元(同比增长42.12%),显示核心业务盈利质量依然稳健。然而归母净利润同比下滑5.02%,主要受2021H1高基数及财务费用率提升拖累,但H2随着新冠项目贡献降低和费用率改善,扣非净利率有望逐季回升。

主要内容

业绩与业务:疫情下临床服务强劲,H2有望延续

2022H1整体业绩表现

- 收入35.94亿元(YOY+74.78%),归母净利润11.92亿元(YOY-5.02%),扣非归母净利润7.71亿元(YOY+42.12%)。

- Q2单季收入17.76亿元(YOY+53.87%),扣非3.93亿元(YOY+25.21%)。

- 经营活动现金流净额3.59亿元(YOY-25.73%),受补税及Q2疫情回款滞后影响。

临床试验技术服务:扣除新冠仍强劲

- 2022H1收入21.72亿元(YOY+110.1%),扣除新冠疫苗后收入增速约45%-50%,大临床业务增长趋势强劲。

- 预计Q2扣除新冠收入YOY约40%,疫情下仍保持高增速。

临床试验相关及实验室服务:实验室和数统拉动

- 2022H1收入14.22亿元(YOY+39.0%)。

- 方达控股实验室服务收入YOY+39.42%(泰格报表端受汇兑影响可能更快),数统业务收入YOY维持30%以上,SMO受疫情影响增速低于整体。

- 基于2021年底强订单支撑,预计H2大临床、实验室、数统业务延续高增长。

盈利能力:财务费用率拖累扣非净利率,H2有望改善

整体毛利与净利率

- 2022Q2毛利率40.59%(同比下降7.48pct),预计主要因新冠项目过手费增加。

- 扣非净利率22.13%(同比下降5.08pct,环比提升1.34pct),财务费用率提升2.09pct,研发费用率下降0.98pct,管理费用率下降2.69pct。

- 随着新冠项目H2贡献降低(低毛利率)及费用率下降,预计2022年扣非净利率逐季环比改善。

分业务毛利率变化

- 临床试验技术服务毛利率37.12%(同比下降14.10pct),源于新冠订单高过手费及疫情影响运营效率。

- 临床试验相关及实验室服务毛利率43.37%(同比下降0.52pct),SMO受疫情影响较大,但数统业务毛利率持续恢复对冲部分影响。

盈利预测与估值:上调收入预测,维持买入

盈利预测调整

- 上调收入预测,略下调归母净利润预测(考虑2021H1高基数),维持扣非净利润预测。

- 预计2022-2024年EPS分别为3.88、4.49、5.55元/股(上次预期3.92、4.61、5.66元/股)。

估值与投资建议

- 2022年8月26日收盘价对应2022年PE为27倍(对应2023年PE为23倍),估值处于历史低位。

- 龙头壁垒持续体现,看多中国创新药临床CRO市场及公司成长性,维持“买入”评级。

风险提示

- 创新药投融资恶化的风险

- 临床试验政策波动风险

- 新业务整合不及预期风险

- 业绩不达预期风险

总结

核心业务增长动力与风险并存

泰格医药2022H1业绩显示出强劲的主业增长韧性,尤其是大临床和实验室服务在疫情下仍维持高增速,反映出公司作为临床CRO龙头的订单执行能力和市场地位。扣除新冠疫苗收入后的主业增速约45%,远高于行业平均水平,市占率持续提升。盈利能力方面,虽然毛利率受新冠项目结构影响有所下降,但扣非净利率在费用管控下有望逐季回升。

未来展望与投资要点

短期看,2021年底积累的订单充足,H2主业高增长具备确定性;中长期看,公司在中国创新药临床CRO领域的龙头地位难以撼动,国际化布局持续推进,估值处于历史低位。风险点在于创新药投融资环境变化和政策波动,但报告认为龙头优势能够对冲一部分外部风险。综合基本面、估值和成长性,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用