中心思想

疫情扰动下业绩短期承压,“一体两翼”战略升级打开长期成长空间

- 伟思医疗2022年上半年受国内多地散发疫情影响,康复就医需求不具紧急性,导致医疗机构订单和采购计划延期,公司营业收入1.34亿元(同比-29.94%),归母净利润3826万元(同比-44.70%),短期业绩明显承压。

- 公司积极推动“一体两翼”战略升级(以磁刺激产品为主体,以康复机器人和医美能量源产品为两翼),磁刺激产品凭借“磁电联合”理念及市场领先地位,存量市场仍有约15亿元销售空间;康复机器人(X-walk已上市,X-locom预计2023年推出)和医美能量源(塑形磁、射频、皮秒激光预计2023年获批)正逐步构建新增长极,成长天花板持续打开。

- 盈利能力短期波动,但预计随着疫情好转、费用摊薄及新产品增量释放,净利率及经营性现金流有望边际改善;结合可比估值与行业地位,当前PE约20倍(2022E),性价比突出,维持“增持”评级。

主要内容

业绩表现:疫情扰动下,短期业绩承压

- 2022年H1:营业收入1.34亿元(同比-29.94%),归母净利润3826万元(同比-44.70%),扣非归母净利润2704万元(同比-53.09%);若剔除股份支付费用(794万元),扣非归母净利润3498万元(同比-46.90%)。

- 2022年Q2:营业收入8002万元(同比-28.06%),归母净利润2125万元(同比-43.94%),扣非归母净利润1794万元(同比-43.46%)。

成长性分析:“一体两翼”战略升级,看好公司边际改善

- 磁刺激产品(2022H1收入5572万元,同比-15.82%):公司通过首推“磁电联合”理念获市场广泛认可,2018-2021年复合增速达60.1%。据测算国内电刺激装机容量2-3万台,假设每2台电刺激配置1台磁刺激,按60-70%中标率估算,存量市场销售空间约1万台(对应15亿元)。盆底磁刺激纳入指南,第二代经颅/盆底磁刺激仪及塑形磁刺激仪陆续推出,有望恢复高增长。

- 电刺激产品(收入2712万元,同比-58.39%):主因疫情、分娩量下降及渠道饱和,收入承压。公司加速布局基层与民营医疗市场、拓展妇科及肛肠泌尿科室,预计1-2年内应用场景及市场空间逐步打开。

- 电生理产品(收入2087万元,同比-14.42%):生物反馈仪(心越II)于2022年6月取得注册证,有望逐步贡献增量。

- 康复机器人及医美领域:X-walk康复机器人2022年启动上市销售,X-locom系列预期2023年上市;塑形磁预计2023年上市,射频系列及皮秒激光产品有望成为国内第一批三类注册证厂商(2023年陆续推出)。公司已构建以磁刺激为主体、康复机器人和医美能量源为两翼的战略布局,成长天花板逐步打开。

盈利能力分析:短期波动,看好边际改善修复潜力

- 2022H1毛利率为73.77%(同比+0.24pct),净利率28.52%(同比-7.52pct),经营活动现金流净额85万元(同比-97.96%),主要受收入大幅下降导致。

- 预计随着2022下半年疫情好转、销售收入恢复及费用摊薄,以及新产品顺利上市贡献增量,净利率及经营性现金流有望较快提升。

盈利预测与估值

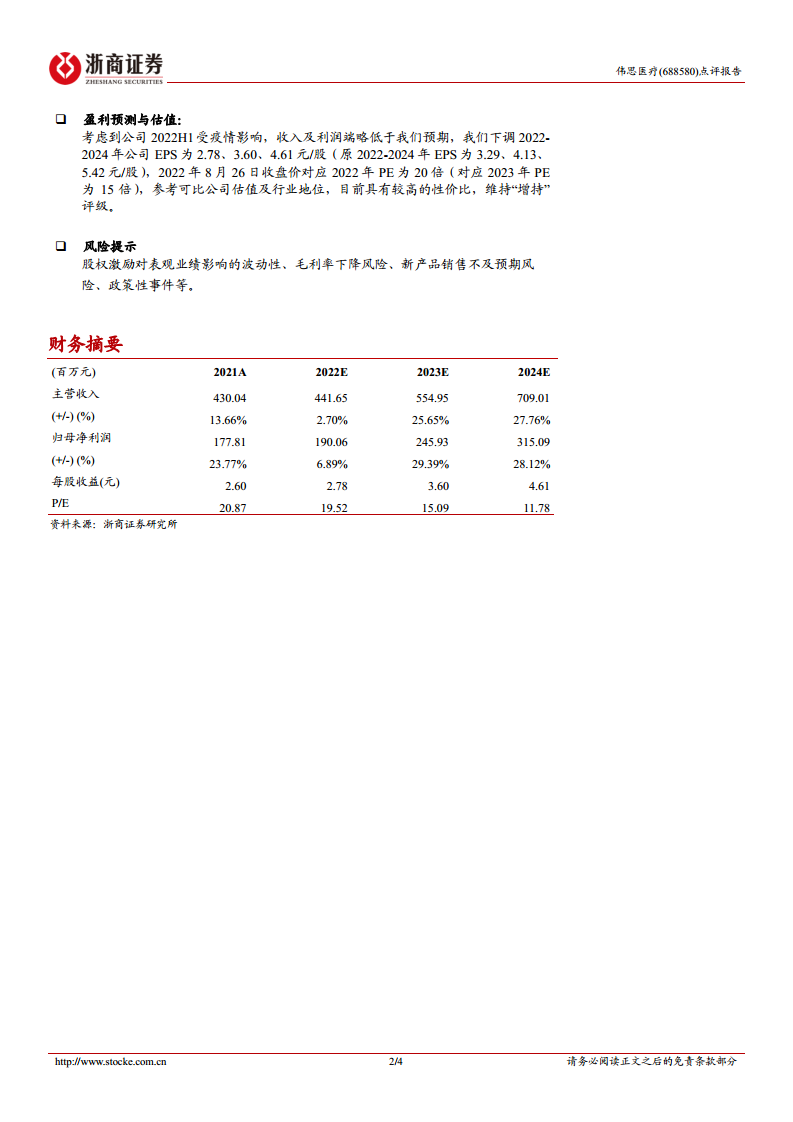

- 考虑到2022H1疫情影响略低于预期,下调2022-2024年EPS至2.78/3.60/4.61元/股(原3.29/4.13/5.42元/股);2022年8月26日收盘价对应2022年PE为20倍(2023年PE为15倍),参考可比公司估值及行业地位,维持“增持”评级。

风险提示

- 股权激励对表观业绩影响的波动性、毛利率下降风险、新产品销售不及预期风险、政策性事件等。

总结

伟思医疗2022年中报显示,短期业绩受疫情冲击明显(营收降29.94%,归母净利降44.70%),但公司核心竞争力及成长逻辑未变。磁刺激产品凭借领先技术和存量空间(约15亿元)有望恢复增长;电刺激通过渠道下沉与科室拓展寻求突破;电生理新产品(心越II)已获注册证;康复机器人与医美能量源两大新赛道(X-walk、塑形磁、射频、皮秒激光等)预计2023年陆续贡献增量。“一体两翼”战略升级将公司赛道从盆底/神经/精神康复扩展至康复全场景及医美能量源器械,打开长期成长空间。盈利能力短期承压,但边际改善可期。调整后2022E PE约20倍,估值具备性价比,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用