中心思想

疫情下收入稳定增长,亏损源于投入增加

2022年上半年,微创医疗实现收入4.05亿美元,剔除汇率影响后同比增长10.1%,在疫情冲击下仍保持双位数增长。然而,期内归母净利润亏损扩大至1.98亿美元(2021H1亏损0.90亿美元),主要源于非现金性费用(可转债利息、股权激励、被投资公司亏损)以及研发与商业化费用的大幅增加。报告认为,随着下半年手术需求恢复,公司收入增长有望加速,但短期盈利能力仍承压。

海外与新兴业务驱动长期成长

三大核心板块(心律管理、骨科、心血管介入)海外业务均实现较好增长(剔除汇率影响后增速8.1%-28.1%),新增板块如心脏瓣膜、大动脉及外周介入、神经介入收入同比增幅达22.9%-44.8%。同时,2022H1共有14款产品获NMPA三类注册证、5款获FDA核准、5款获CE认证,产品创新迭代构建了长期增长曲线。报告维持“增持”评级,预计2022-2024年收入复合增速约27.7%,但短期亏损仍将持续。

主要内容

业绩:收入同比增长10.1%,下半年收入增长可期

2022H1公司收入4.05亿美元,剔除汇率影响同比增长10.1%;期内亏损2.53亿美元(权益股东应占亏损1.98亿美元),亏损扩大原因包括:非现金性费用增加(可转债及优先股利息、股权激励、被投资公司亏损)以及研发与商业化费用增长(手术机器人、心脏瓣膜、外科器械等研发注册及海内外推广)。报告认为,下半年随手术需求恢复,收入增长可期。

成长性:疫情恢复后,全年高增长可期

(1)三大核心板块海外业务增长良好,下半年国内恢复可期

- 心律管理、骨科、心血管介入三大核心板块海外收入剔除汇率影响分别同比增长8.1%、9.7%、28.1%,带动板块收入分别为1.04/1.08/0.61亿美元(剔除汇率影响后同比+7.2%、+2.4%、-7.2%)。其中:心律管理海外收入占比高,骨科在欧洲、中东及非洲地区收入同比+32.3%;心血管介入国内收入占比高,受疫情影响较大,但下半年有望随手术量回弹恢复。

(2)新增板块业务实现不错增长

- 心脏瓣膜(+44.8%)、大动脉及外周介入(+26.6%)、神经介入(+22.9%)在疫情下仍实现较快增长。下半年随手术恢复,神经介入、外周介入等板块有望较大回升。

(3)产品获批进展顺利,拉动长期增长

- 2022H1公司及联营公司共14款产品获NMPA三类首次注册证,5款获FDA核准,5款获CE认证。重点包括:心律管理首个国产胸外段MRI兼容起搏器NMPA获批;图迈腹腔手术机器人NMPA获批、鸿鹄关节置换手术机器人NMPA&FDA获批。产品持续创新迭代为长期收入增长提供支撑。

盈利能力:短期亏损仍将持续

(1)销售毛利率有所下滑,全年或仍有下降趋势

- 2022H1毛利率61.2%(2021H1为64.4%),下滑主因产品结构变动、新冠疫情封锁、新制造工厂投产及通货膨胀。预计全年毛利率仍将低于2021年水平。

(2)期间费用率短期仍将保持较高水平

- 2022H1研发费用同比+59.3%、销售费用+12.2%、管理费用+29.4%。随研发投入和商业化推广持续,全年期间费用率将维持高位,短期亏损难以避免。

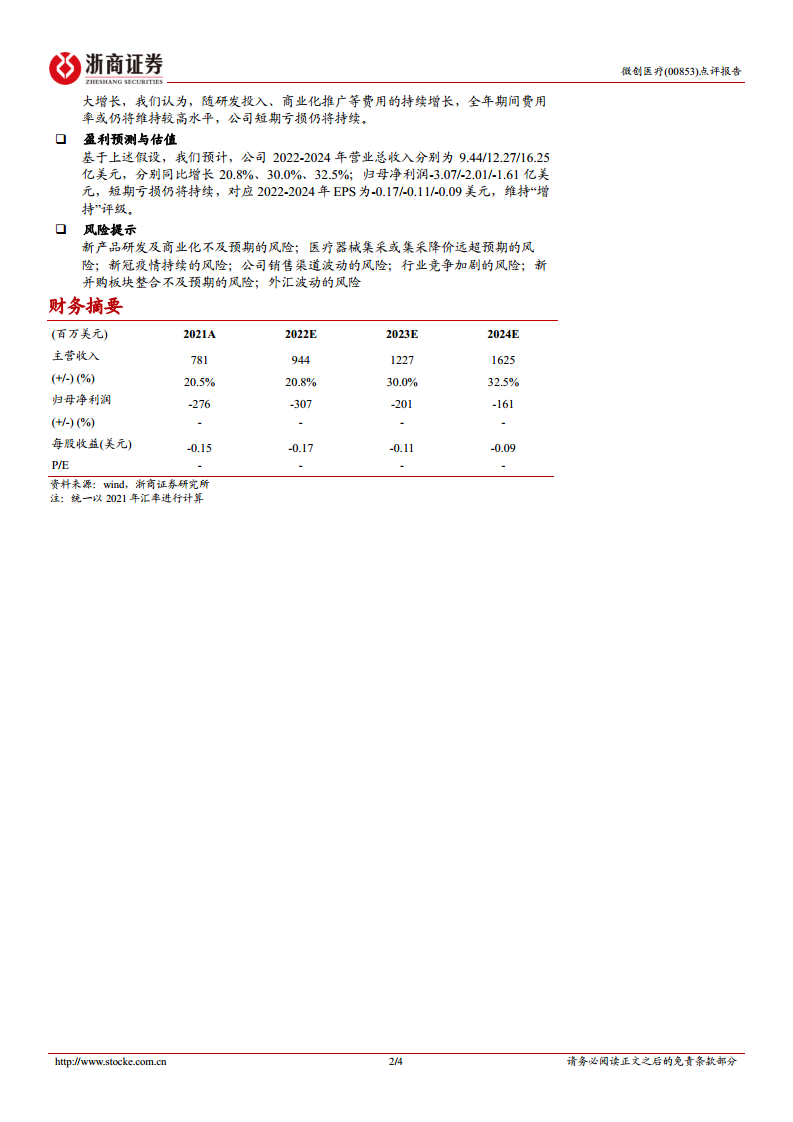

盈利预测与估值

- 预计2022-2024年营业总收入分别为9.44/12.27/16.25亿美元,同比增长20.8%/30.0%/32.5%;归母净利润分别为-3.07/-2.01/-1.61亿美元,对应EPS为-0.17/-0.11/-0.09美元。维持“增持”评级。

风险提示

- 新产品研发及商业化不及预期;医疗器械集采或降价超预期;新冠疫情持续;销售渠道波动;行业竞争加剧;并购整合不及预期;外汇波动。

总结

核心结论:短期承压不改长期增长逻辑

微创医疗在2022H1疫情影响下仍实现收入双位数增长,海外业务与新兴板块表现亮眼,产品管线获批进度良好。尽管亏损因非现金费用和研发投入扩大而加剧,但报告认为,随着下半年手术需求恢复,收入增速有望回升。预计2022-2024年收入复合增速约27.7%,维持“增持”评级。

投资关注要点:成长性优于短期盈利

报告强调,公司核心板块海外增长强劲,新业务(心脏瓣膜、机器人、神经介入等)逐步放量,产品创新持续。短期毛利率下行和费用率高企导致亏损延续,但收入增长趋势明确。风险主要集中于集采降价、疫情反复及新产品推广进度,需持续跟踪。

微信扫一扫-立即使用

微信扫一扫-立即使用