中心思想

恩沃利单抗商业化放量,公司进入增长轨道

公司2022年上半年营业收入同比增长234.7%至0.75亿元,其中核心产品恩沃利单抗贡献0.54亿元销售收入,标志着公司正式进入商业化元年。作为全球首款皮下注射PD-L1产品,恩沃利单抗已累计惠及超10000名患者,并被纳入3部2022版CSCO指南,适应症扩展和海外临床同步推进,为公司后续持续放量奠定基础。

在研管线进入关键临床,多款产品有望获批

拳头产品KN046已在中国启动4项注册性临床,其中鳞状非小细胞肺癌完成患者入组,胰腺癌入组超50%,公司预计2023年向CDE提交两项上市申请。KN026联合化疗进入注册性临床,双抗联合疗法(KN026+KN046)一线治疗胃/胃食管结合部癌临床申请已获CDE受理,有望成为HER2阳性肿瘤潜在最优疗法。此外,技术平台赋能下多款创新双抗及ADC产品获批IND,研发梯队逐步完善。

主要内容

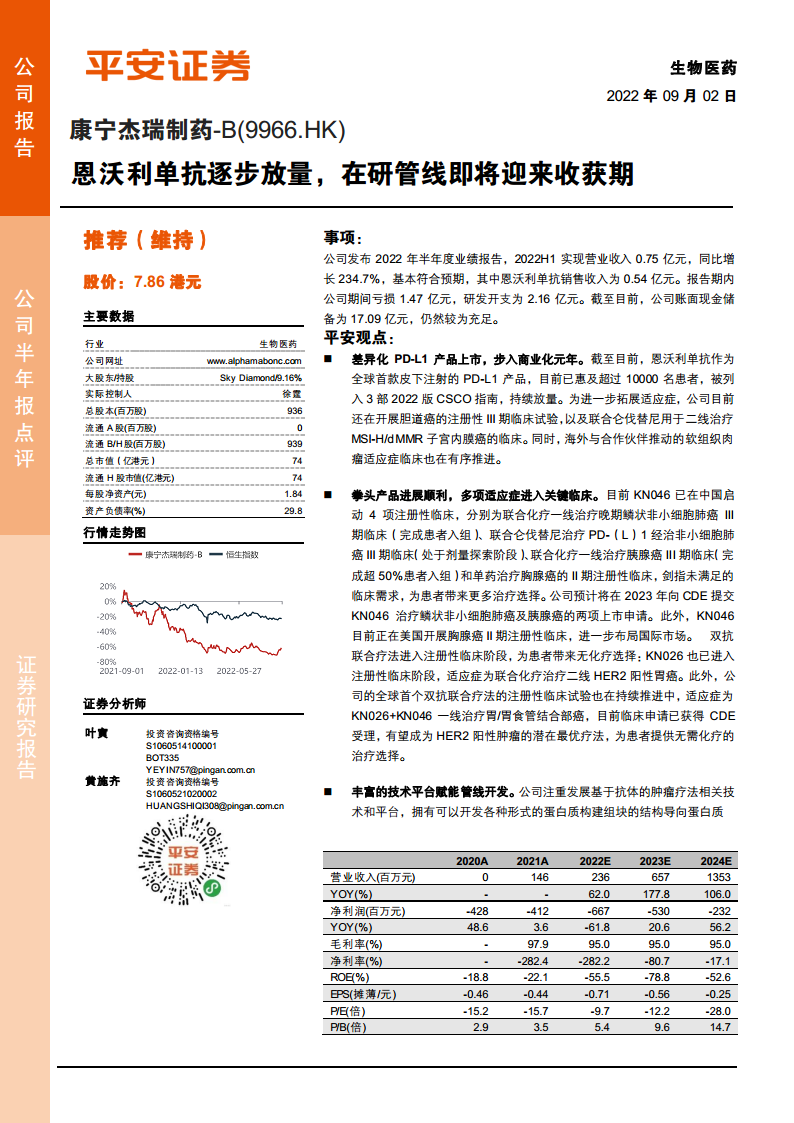

事项:公司发布2022年半年度业绩报告

2022H1实现营业收入0.75亿元,同比增长234.7%,基本符合预期;其中恩沃利单抗销售收入0.54亿元。报告期内期间亏损1.47亿元,研发开支2.16亿元,账面现金储备17.09亿元,较为充足。(数据来源:公司公告)

平安观点

差异化PD-L1产品上市,步入商业化元年

恩沃利单抗作为全球首款皮下注射PD-L1产品,已惠及超10000名患者,列入3部2022版CSCO指南,持续放量。适应症拓展方面:胆道癌注册性III期临床进行中,联合仑伐替尼二线治疗MSI-H/dMMR子宫内膜癌临床推进中;海外软组织肉瘤适应症临床有序推进。

拳头产品进展顺利,多项适应症进入关键临床

KN046已启动4项注册性临床:联合化疗一线治疗鳞状非小细胞肺癌III期(完成患者入组)、联合仑伐替尼治疗PD-(L)1经治非小细胞肺癌III期(剂量探索)、联合化疗一线治疗胰腺癌III期(入组超50%)、单药治疗胸腺癌II期注册性临床。公司预计2023年向CDE提交鳞状NSCLC及胰腺癌两项上市申请。KN026进入注册性临床(联合化疗二线HER2阳性胃癌),KN026+KN046一线治疗胃/胃食管结合部癌临床申请获CDE受理,有望提供无化疗方案。

丰富的技术平台赋能管线开发

公司拥有自主异聚体双抗底层技术平台CRIB、基于单域抗体的融合蛋白技术平台、基于糖基化偶联的双抗衍生平台等。基于自主平台,已有2款产品获批IND:KN052(PD-L1/OX40)和JSKN-003(HER2双抗ADC),已推进临床,研发梯队持续完善。

维持公司的“推荐”评级

公司具有较强双抗研发平台,产品进度全球领先,具备先发优势。预计2022/2023/2024年收入分别为2.36/6.57/13.53亿元,EPS分别为-0.71/-0.56/-0.25元。催化剂:KN019治疗RA的II期数据等有望提升公司价值。

风险提示

1)研发风险:双抗产品处于研发阶段,存在进度不及预期或失败可能;2)销售风险:公司尚无商业化经验,销售团队能力待验证;3)竞争加剧风险:双抗领域竞争者增多;4)政策风险:新兴技术监管政策存在变动可能。

总结

商业化与研发双轮驱动,长期价值凸显

康宁杰瑞制药2022H1收入同比大增234.7%,核心产品恩沃利单抗商业化顺利启动,在研管线KN046和KN026即将进入收获期,多项注册性临床进展领先。公司具备自主技术平台优势,产品梯队丰富,有望占据双抗领域先发地位。尽管当前仍处于亏损状态,但财务现金储备充足,随着后续产品获批上市,收入增长预期明确。维持“推荐”评级,需关注研发、销售、竞争及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用