中心思想

创新器械集采:竞争格局决定议价权,创新仍存窗口期

- 国家医保局《答复》明确,对于临床使用尚未成熟、用量难以预估的创新器械,尚难以实施带量采购,政策给予创新产品放量窗口期;对于临床成熟、用量大的产品,集采以价格回归合理水平为目标,而非一味低价。

- 竞争格局是核心:具有一定临床不可替代性的创新产品在采购中享有更高议价权,为创新企业提供放量窗口,持续推动国内创新进程。投资建议聚焦产品创新性强、市场空间大、持续迭代的公司(如微创医疗、心脉医疗等)。

医药板块估值底部,创新升级产业链为投资主线

- 本周医药板块下跌0.30%,跑赢沪深300指数1.75个百分点,成交额回暖(2657亿元,占A股6.3%),估值处于历史低位(24.8倍,相对沪深300溢价率127%),低于四年来中枢水平。

- 国内医药产业升级过程中,2022-2024年医药创新升级配套产业链(研发CXO、科学工具、量产API、制药装备等)迎来确定性景气阶段,创新药械的研发质量升级和商业化放量是长期投资主线。

主要内容

1 本周热点:如何看待创新器械带量采购?

- 事件:2022年9月3日,国家医保局发布《答复》,提出创新器械集中带量采购方式,引发市场关注。

- 核心观点:①鼓励创新与医保控费并行,创新器械临床使用尚未成熟,使用量难以预估,难以实施带量方式,给予放量窗口期;②竞争格局决定议价权,临床不可替代性高的创新产品享有更高议价权,集采之外留有市场空间。

- 投资建议:推荐关注创新性强、市场空间大、持续迭代的公司,如微创医疗、微创机器人、微创电生理、心脉医疗等。

2 行情复盘:成交回暖,估值历史最低位

- 本周医药板块下跌0.30%,跑赢沪深300指数1.75个百分点,在所有行业中排名第14位。

- 成交额:医药行业成交额2657亿元,占全部A股成交额6.3%,较上周环比提升1.0pct,低于2018年以来中枢(8.2%)。

- 估值:截至2022年9月2日,医药板块整体估值(历史TTM,整体法,剔除负值)为24.8倍,环比上升0.3;相对沪深300估值溢价率127%,环比提升9.4pct,低于四年来中枢(174%)。

- 子行业表现:医药流通(+1.9%)、医疗器械(+1.2%)、生物医药(+0.7%)上涨;医疗服务(-2.8%)、化学原料药(-1.6%)、中成药(-0.5%)下跌。

3 本周行情回顾

3.1 医药行业行情:成交回暖,仍有下跌

- 本周医药板块下跌0.30%,跑赢沪深300指数1.75个百分点,在所有行业中排名第14位。

- 成交额环比回暖,医药行业成交额2657亿元,占A股总成交额6.3%,较上周环比提升1.0pct,明显低于2018年以来中枢水平(8.2%)。

- 估值回升但仍低于历史中枢:截至2022年9月2日,医药板块整体估值24.8倍,环比上升0.3;相对沪深300溢价率127%,低于四年来中枢(174%)。

3.2 医药子行业:流通和器械上涨,医疗服务和化学原料药跌幅最多

- 据Wind中信医药分类:医药流通(+1.9%)、医疗器械(+1.2%)、生物医药(+0.7%)上涨;医疗服务(-2.8%)、化学原料药(-1.6%)、中成药(-0.5%)下跌。

- 据浙商医药分类:医药商业(+2.4%)、医疗器械(+2.2%)上涨较多,CXO(-4.9%)跌幅较大,API及制剂出口(-1.6%)、中药(-1.6%)略有下跌。

- 个股表现:医药商业中老百姓(+8.3%)、大参林(+6.6%)涨幅较高;医疗器械中乐普医疗(+11.6%)、开立医疗(+10.8%)、九强生物(+9.2%)涨幅明显;CXO板块昭衍新药(-12.9%)、成都先导(-12.3%)、美迪西(-11.4%)跌幅较大。

3.3 陆港通&港股通:资金流入环比减少,医药商业流入最多

- 截至2022年9月2日,陆港通医药行业投资1719亿元,医药持股占陆港通总资金10.2%,医药北上资金环比减少9.98亿元。

- 细分板块:医药商业、医疗器械等板块净流入相对较多。

- 陆港通标的市值增长前5:乐普医疗、上海医药、老百姓、大参林、开立医疗;市值下降前5:药明康德、恒瑞医药、云南白药、爱尔眼科、华东医药。

- 港股通标的市值增长前5:威高股份、华润医药、中国中药、先健科技、上海医药;市值下降前5:药明生物、金斯瑞生物科技、微创医疗、药明康德、锦欣生殖。

3.4 限售解禁&股权质押情况追踪

- 2022年8月22日至9月16日,共有19家医药上市公司发生或即将发生限售股解禁,其中上海谊众、兰卫医学等公司解禁股份占流通股本比例较高。

- 股权质押方面:国际医学、海思科、信立泰等公司第一大股东股权质押比例上升;双成药业、科伦药业等公司第一大股东股权质押比例下降。

4 风险提示

- 行业政策变动;疫情结束不及预期;研发进展不及预期。

总结

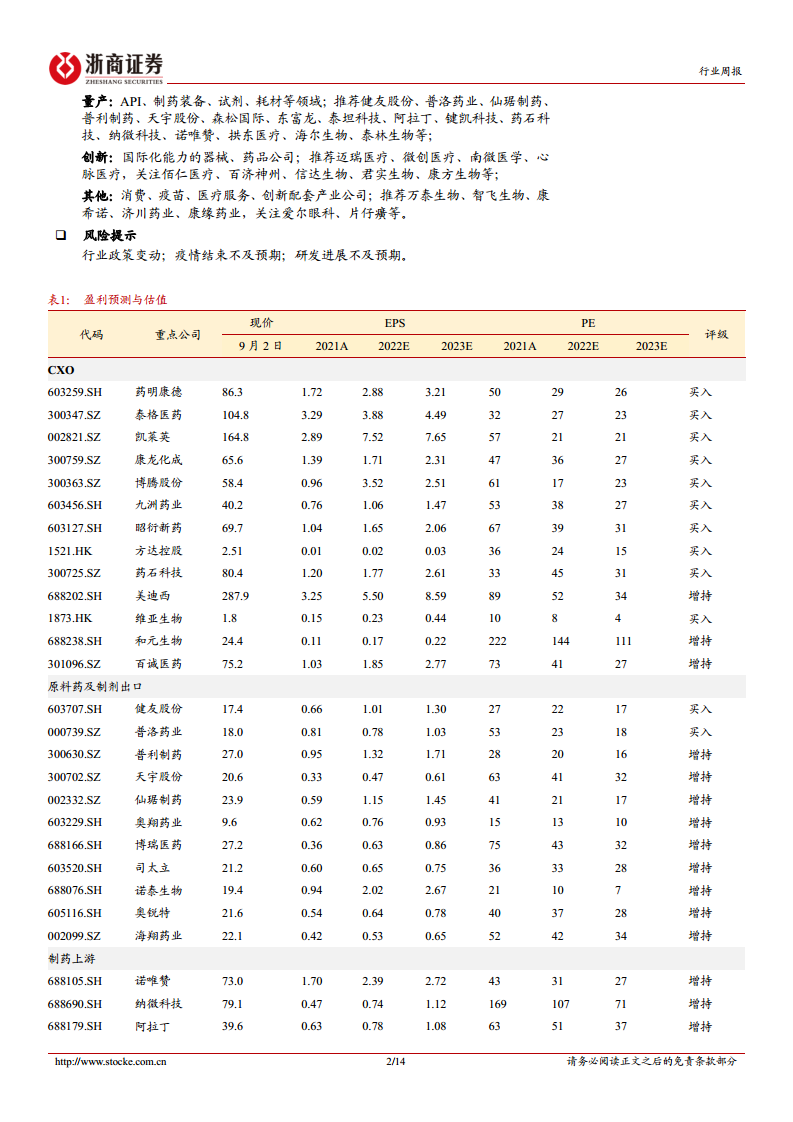

本报告核心围绕创新器械带量采购政策解读及当前医药板块行情分析展开。政策层面,国家医保局明确创新器械因临床未成熟、用量难预估而难以实施带量采购,给予放量窗口期;竞争格局成为决定议价权的核心因素,具备临床不可替代性的创新产品享有更高议价权。市场层面,本周医药板块小幅下跌但跑赢沪深300,成交额环比回暖,估值仍处于历史低位,子板块中医药流通、医疗器械表现相对较好,CXO板块跌幅较大。中长期看,国内医药产业升级过程中,2022-2024年创新升级配套产业链(研发CXO、科学工具、量产API、制药装备等)迎来确定性景气阶段,创新药械的研发质量升级和商业化放量是投资主线。风险方面需关注政策变动、疫情进展及研发进展。

微信扫一扫-立即使用

微信扫一扫-立即使用