中心思想

疫情下灵活调整激励机制,凝聚团队共克时艰

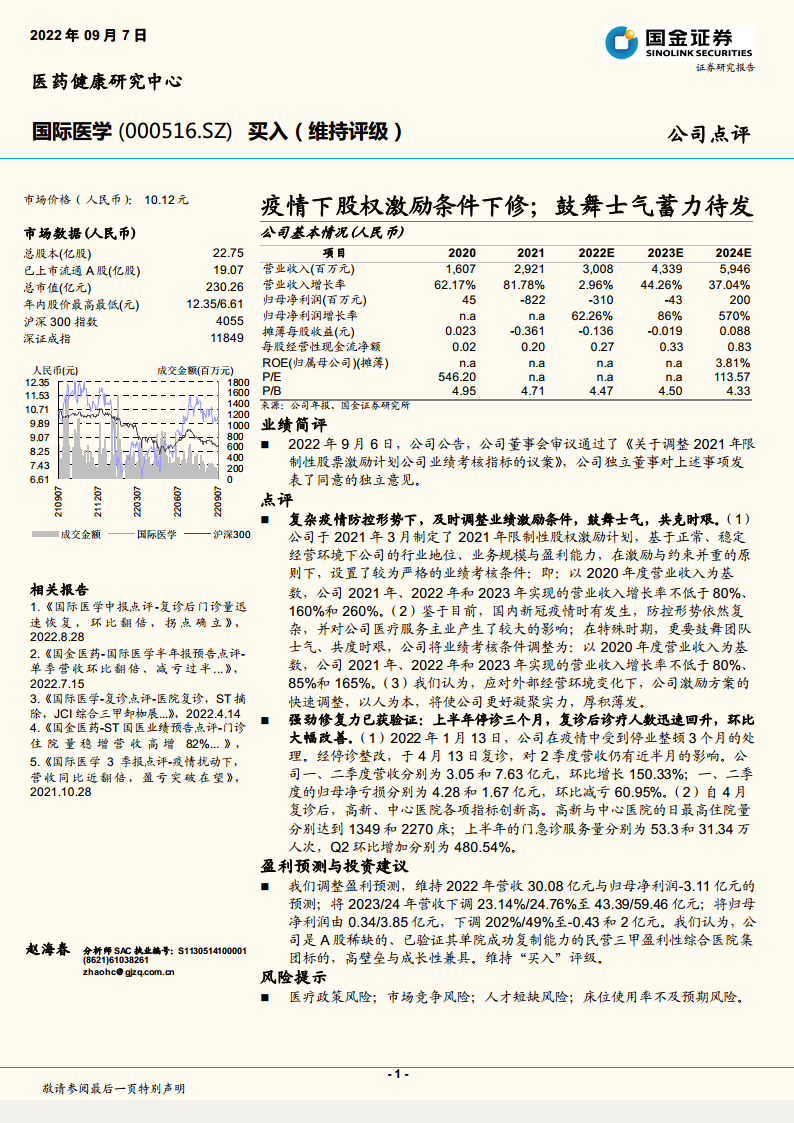

公司针对2021年限制性股票激励计划,将2022/2023年营业收入增长率考核指标从160%/260%下调至85%/165%,以适应复杂疫情防控形势对主业的影响。此举旨在特殊时期维持团队士气与稳定性,体现以人为本的管理策略,为后续恢复积蓄力量。

复诊后强劲修复验证单院复制能力,高壁垒成长性未改

尽管上半年因停诊三个月导致短期冲击,但复诊后高新、中心医院床位及门急诊量迅速回升,季度营收环比增长150%,亏损环比收窄61%。公司作为民营三甲综合医院集团,已证明其标准化复制能力与抗风险韧性,中长期成长逻辑依然坚实。

主要内容

业绩简评

公司董事会于2022年9月6日审议通过调整限制性股票激励计划业绩考核指标的议案,独立董事发表同意意见。

点评

- 复杂疫情防控下的灵活调整与团队激励:原考核条件基于正常经营设定(2021-2023年营收增长率不低于80%/160%/260%),鉴于疫情持续影响主业,调整为80%/85%/165%。该调整降低了短期业绩压力,有助于保护核心团队积极性,保持长期竞争力。

- 强劲修复力与业务恢复验证:2022年1月停诊三个月后,4月13日复诊。二季度营收环比增长150.33%,净亏损环比收窄60.95%。高新/中心医院日最高住院量分别达1349/2270床,Q2门急诊量环比激增480.54%,显示公司医疗服务的内生韧性。

盈利预测与投资建议

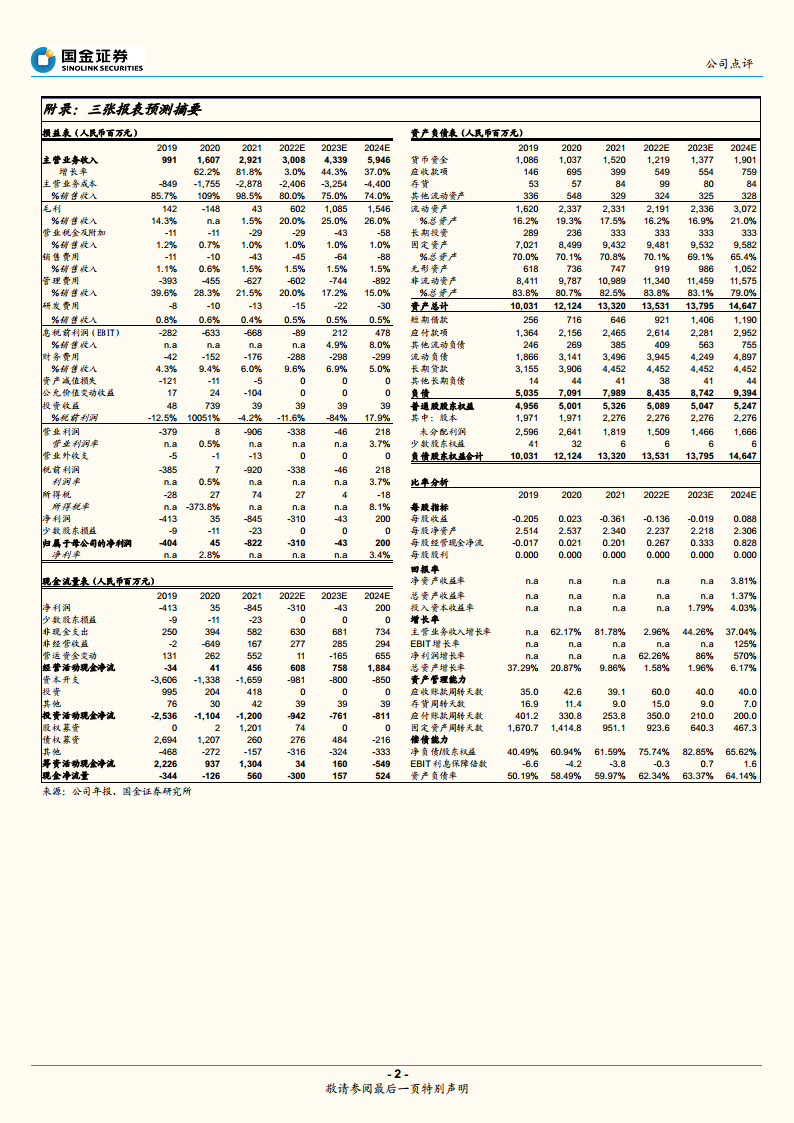

维持2022年营收30.08亿元、归母净利润-3.11亿元的预测;下调2023/24年营收23.14%/24.76%至43.39/59.46亿元,归母净利润由0.34/3.85亿元调整至-0.43/2亿元(下调202%/49%)。公司作为A股稀缺的已验证单院复制能力的民营三甲综合医院集团,高壁垒与成长性突出,维持“买入”评级。

风险提示

医疗政策风险、市场竞争风险、人才短缺风险、床位使用率不及预期风险。

总结

报告核心围绕国际医学在疫情冲击下调整股权激励条件以稳定团队,同时复诊后迅速的业务恢复验证了公司医院运营模式的强劲修补能力。尽管下调2023-2024年盈利预测,但公司作为民营综合医院标杆,其成长逻辑(标准化复制、三甲资质、区域性需求支撑)并未改变。当前疫情扰动为短期因素,公司已展现应对危机的灵活性与业务弹性,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用