中心思想

股权激励锁定高增长目标,核心团队利益深度绑定

核心观点: 莱茵生物发布限制性股票激励计划,覆盖74名核心管理人员及技术骨干,首次授予业绩考核目标为2022-2024年收入较2021年分别增长30%/60%/90%,对应3年CAGR约24%。该计划不仅在费用端预计产生4666万元股份支付摊销,更通过明确的收入增速考核彰显管理层对公司未来发展的充分信心,同时有效调动员工积极性。

多重催化共振,业绩高增确定性持续强化

核心观点: 公司当前处于天然甜味剂业务景气上行与海外工业大麻量产落地的双轮驱动期。短期工业大麻量产催化(22年有望盈亏平衡),中期芬美意订单加速释放(天然甜味剂22-23年高增),长期甜叶菊产能翻三倍(24年投产),叠加毛利率优化与费用率下降,业绩预期具备较高兑现概率。维持买入评级,预计22-24年归母净利润CAGR约70%。

主要内容

激励计划解析:覆盖范围广、考核目标明确

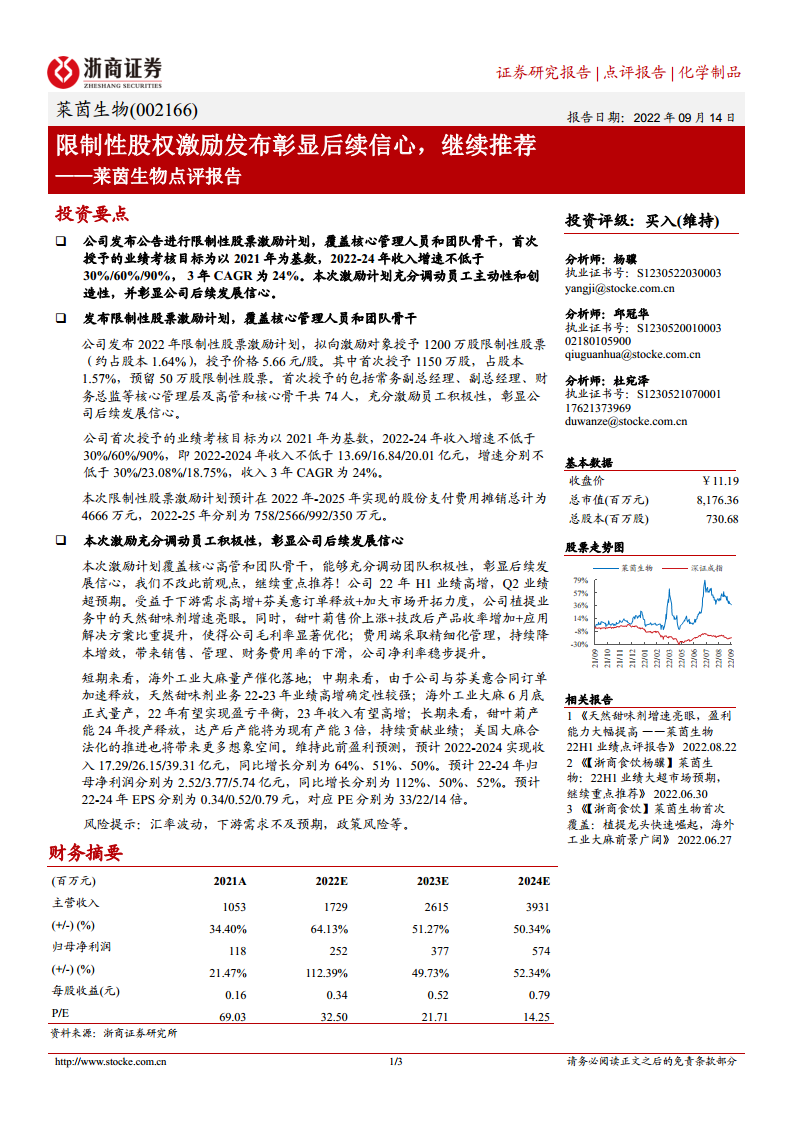

本次拟授予1200万股限制性股票(占总股本1.64%),授予价格5.66元/股,首次授予1150万股给常务副总经理、副总经理、财务总监等核心高管及骨干共74人,预留50万股。业绩考核以2021年收入为基数,2022-2024年收入增速分别不低于30%/60%/90%,对应2022-2024年收入门槛为13.69亿元/16.84亿元/20.01亿元,同比增长分别不低于30%/23.08%/18.75%。股份支付费用预计2022-2025年分别摊销758万元/2566万元/992万元/350万元。

公司基本面与投资逻辑:短期、中期、长期均有催化

- 短期催化:海外工业大麻6月底正式量产,预计22年实现盈亏平衡,23年收入有望高增。

- 中期催化:与芬美意合同订单加速释放,天然甜味剂业务22-23年业绩高增确定性较强;受益下游需求旺盛+甜叶菊售价上涨+技改提升收率,毛利率显著优化,费用端精细化管理降低销售、管理、财务费用率,净利率稳步提升。

- 长期催化:甜叶菊产能24年投产,达产后产能将为现有3倍,持续贡献业绩;美国大麻合法化推进带来更大想象空间。

- 估值与盈利:维持盈利预测,预计22-24年营业收入17.29亿元/26.15亿元/39.31亿元,同比+64%/+51%/+50%;归母净利润2.52亿元/3.77亿元/5.74亿元,同比+112%/+50%/+52%;对应EPS 0.34元/0.52元/0.79元,PE 33倍/22倍/14倍。

财务预测与风险提示

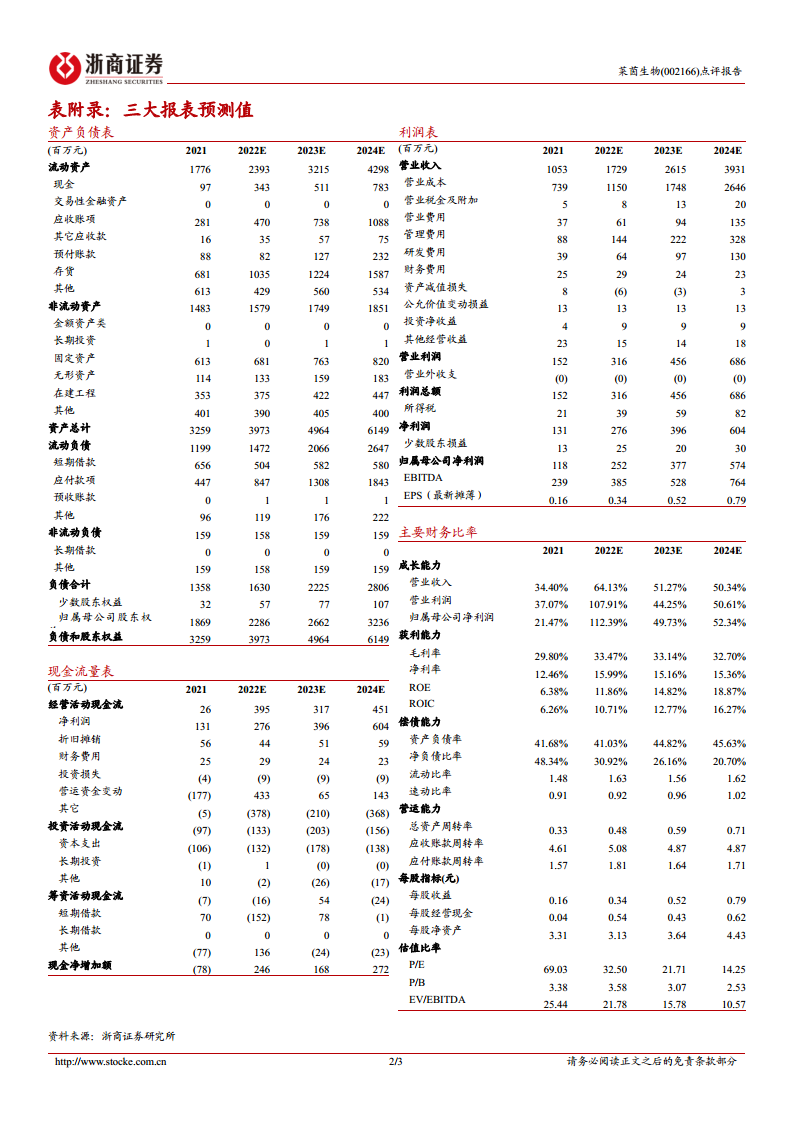

财务摘要显示公司2021A-2024E主营收入CAGR约55%,归母净利润CAGR约69%。毛利率从2021年29.8%提升至2022E 33.47%后稳定在33%左右,净利率从12.46%提升至约15-16%。ROE从2021年6.38%提升至2024E 18.87%。风险提示包括:汇率波动风险、下游需求不及预期风险、政策风险。

总结

莱茵生物本次限制性股票激励计划覆盖核心团队、考核目标明确,充分彰显管理层对业绩持续高增长的信心。结合公司天然甜味剂业务受益于下游需求高增及芬美意订单加速释放,短期海外工业大麻量产催化落地,长期产能扩张奠定成长基础,业绩增长路径清晰。财务状况显示收入和利润均将实现高速增长,盈利能力持续改善。维持“买入”评级,当前PE估值处于合理偏低区间,具备较高投资性价比。

微信扫一扫-立即使用

微信扫一扫-立即使用