中心思想

百德医疗IPO定位:微波消融医疗器械细分市场龙头,估值合理但需审慎

- 百德医疗是中国领先的微波消融医疗器械开发商,专注于肿瘤微创治疗,尤其在甲状腺结节及乳腺结节领域占据市场第一份额,具备显著的技术壁垒和成长潜力。

- 尽管公司营收与净利润持续增长,且所属的中国微波消融市场预计未来五年复合增长率超过30%,但IPO发行市盈率(26.35-32.35倍)已部分反映了增长预期,且存在行业竞争、产品注册进展等不确定性,因此建议“谨慎申购”。

核心投资逻辑:市场空间广阔与短期估值博弈

- 从市场规模看,中国微波消融手术量预计从2021年的18.12万例增长至2026年的66万例,市场整体规模将从30亿元增至92亿元,公司作为头部供应商有望持续受益。

- 然而,公司2021年净利润仅约7420万元人民币,对应发行市值22.4-27.5亿港元,静态PE偏高,且需关注后续产品线扩展及医保政策变化对盈利的影响,因此申购策略需权衡长期成长性与短期估值压力。

主要内容

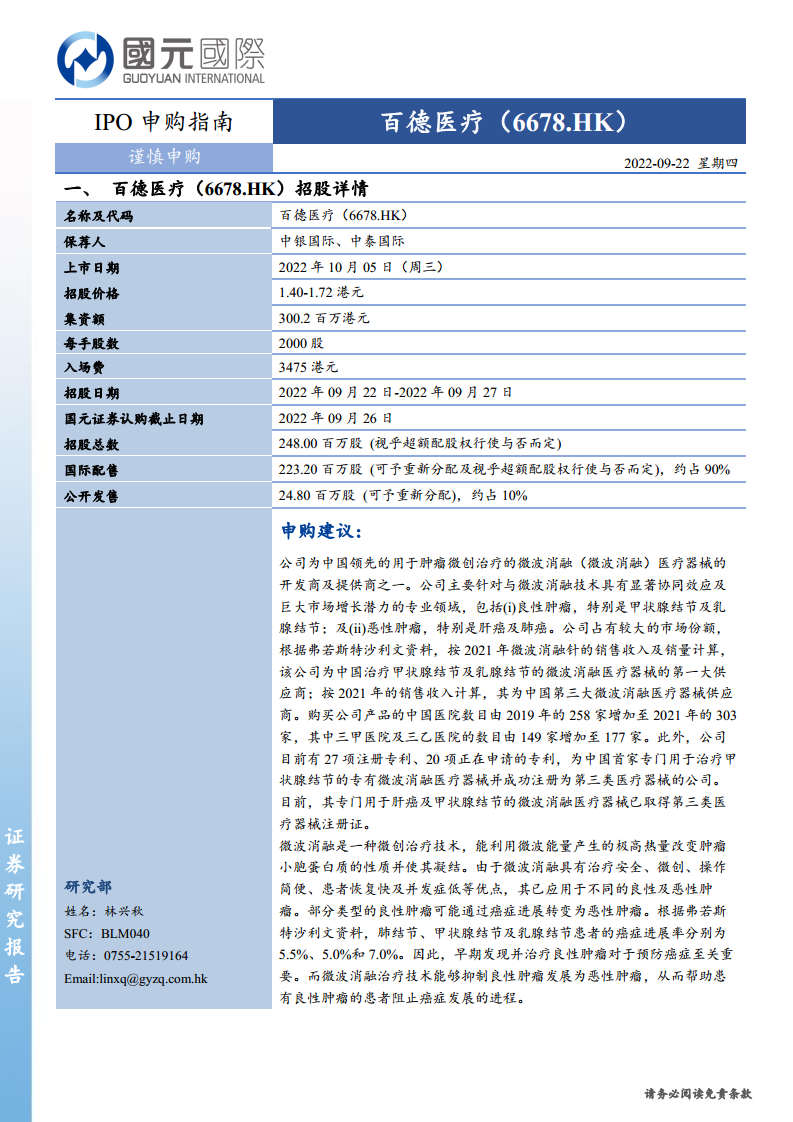

招股详情:公司基本面与发行结构分析

公司业务与市场地位

- 百德医疗专注于微波消融医疗器械的研发与销售,产品主要用于治疗甲状腺结节、乳腺结节、肝癌、肺癌等良恶性肿瘤。按2021年微波消融针销售收入及销量计,公司是中国治疗甲状腺结节及乳腺结节领域的第一大供应商,整体微波消融器械市场排名第三。

- 公司拥有27项注册专利及20项申请中专利,是中国首家取得专门用于甲状腺结节微波消融第三类医疗器械注册证的企业,技术壁垒较高。其销售网络覆盖医院数量从2019年的258家增至2021年的303家,其中三甲/三乙医院从149家增至177家。

财务与市场前景

- 2020-2021年公司营收从1.18亿元增至1.89亿元,净利润从4635万元增至7420万元,毛利保持高水准(2021年毛利率约83%)。盈利增长稳健,但规模较小。

- 中国微波消融市场处于快速增长期:手术量2021-2026年复合增长率29.6%,市场规模2022-2026年复合增长率32.5%。公司计划拓展乳腺结节、肺结节、静脉曲张等适应症,以巩固市场地位。

发行细节与申购建议

- 招股价1.40-1.72港元,每手2000股,入场费3475港元,集资额约3亿港元。保荐人为中银国际及中泰国际,上市日期2022年10月5日。

- 基于2021年净利润,发行后对应PE为26.35-32.35倍。相比同行业上市公司(如康德莱医械PE约26.9倍、乐普医疗PE约28.9倍),估值处于合理区间,但考虑到新股发行流动性折价及短期市场情绪,建议“谨慎申购”。

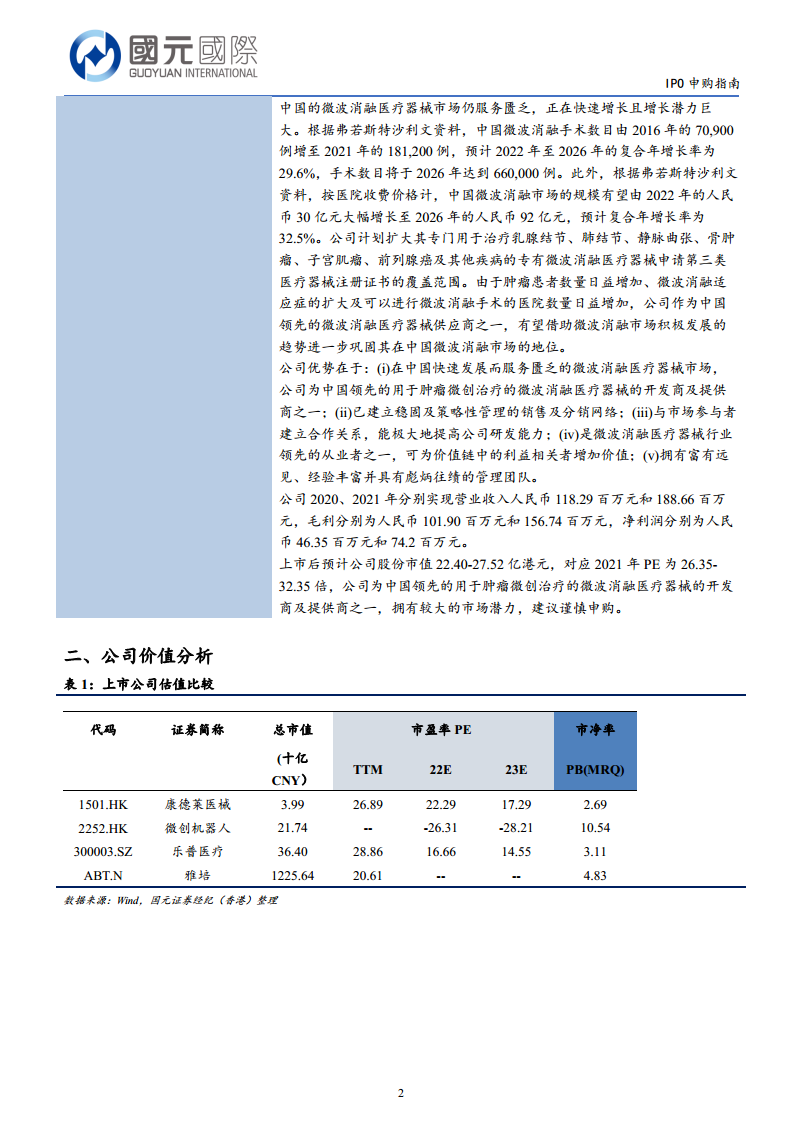

公司价值分析:同业估值对比

- 报告选取了港股及A股可比公司:康德莱医械(1501.HK,PE TTM 26.89)、微创机器人(2252.HK,亏损)、乐普医疗(300003.SZ,PE TTM 28.86)以及美股雅培(ABT,PE TTM 20.61)。

- 百德医疗的估值水平与康德莱医械、乐普医疗相近,但微创机器人等创新器械公司尚未盈利,估值参考意义有限。综合来看,百德医疗在细分领域的领先地位为其估值提供了一定支撑,但上市时点市场环境偏弱,需谨慎参与。

总结

百德医疗作为中国微波消融医疗器械细分赛道的头部企业,具备明确的技术优势、快速扩张的市场空间及稳健的财务表现。其IPO定价对应PE约26-32倍,与同业可比公司相当,并未显著高估。然而,考虑到医疗行业政策风险、新产品注册进度以及港股新股市场整体低迷的流动性环境,短期内股价可能存在波动。因此,整体申购策略建议为“谨慎申购”,适合风险偏好适中、中长期看好肿瘤微创治疗赛道的投资者适当参与,而非大比例申购。

微信扫一扫-立即使用

微信扫一扫-立即使用