中心思想

核心驱动:人二倍体狂苗放量贡献主要增长

本报告的核心观点认为,康华生物当前的核心增长驱动力来自于其独家上市的人二倍体细胞狂犬病疫苗的持续放量。报告基于2021年该产品仅占人用狂犬疫苗市场14-17% 的销售额份额(批签发量人份占比仅3.5-4.5% )的市场渗透率现状,判断该品种仍处于高速增长窗口期。公司凭借其产品在不良反应率(低于1.5% )和免疫原性方面的临床数据优势,以及领先的规模化生产工艺,有望在未来竞品(康泰生物、智飞生物等预计于2023-2024年上市)的市场教育下,共同做大市场蛋糕,维持较高市占率。报告测算,2022-2024年该单一品种的收入复合年增长率(CAGR)有望达到41.7% ,是支撑公司业绩短期高速增长的核心。

未来弹性:宠物疫苗布局打开新增长空间

报告同时指出,公司的长期增长弹性在于对宠物疫苗市场的战略性布局。报告估算2021年宠物疫苗(狂犬疫苗+猫狗多联疫苗)理论市场容量高达190-220亿元,但受限于接种率(不足50%),实际市场规模仅为80亿元左右。当前市场由进口品牌主导,国产替代空间巨大。公司通过代理杭州佑本的“希利斯®”狂犬病疫苗,并借助与新瑞鹏宠物医疗集团(拥有1000多家宠物医院)等渠道的合作,加速市场渗透。产品临床数据显示出0% 的不良反应率和100% 的7天免疫成功率,具备推广基础。报告预计2022-2024年公司宠物疫苗收入CAGR可达30-40% ,有望成为中期增长的新动能。

主要内容

1 康华生物:单品放量、动保启航

报告开篇总述,公司2017-2021年总收入CAGR达到49% ,主要得益于人二倍体狂苗的独家销售。业绩增长受产能释放节奏影响,但疾控中心覆盖度已从2017年的629家扩张至2021年的1,956家,销售规模优势显现。展望未来,增长来自两方面:一是人二倍体狂苗的持续放量;二是宠物疫苗业务的拓展。预计2022-2024年公司总收入CAGR可达41.4%。

2 已上市产品:人二倍体狂苗仍在放量期

2.1 不良反应率低:临床数据积累充分,有助于市场推广

报告指出,公司自2008年进入Ⅲ期临床以来积累了丰富的临床数据。Meta分析显示,公司产品的不良反应合并发生率仅为0.23%-6.98%,远低于国外HDCV(13.44%-29.19%)。一项对比研究显示,人二倍体细胞组总不良反应发生率(1.5%)显著低于Vero细胞组(30.5%)。低不良反应率是产品核心优势,尤其对于儿童暴露人群更具吸引力。

2.2 更快产生中和抗体:免疫原性更优、保护效力更佳

报告强调,公司产品的优势在于能更快产生中和抗体。十年追踪研究显示,十年前接种者十年后仍有98.28% 以上抗体阳性。加强免疫后,1针加强组第7天血清转阳率达100%,第14天GMT快速升至27.18 -46.51 IU/ml。更快的抗体产生速度和良好的记忆性应答是提高免疫成功率的关键。

2.3 增长驱动:人二倍体狂苗接种率仍在提升窗口期

报告分析市场现状:2021年人二倍体狂苗占批签发量人份的3.5-4.5%,占市场销售额的14-17%。尽管面临康泰生物、智飞生物等多家竞品(预计2022-2024年陆续上市)的挑战,但竞品的加入有望加速提升整体渗透率。公司产品占比已从2016年0.6% 逐年提升至2021年4.4%,具备先发优势。产能方面,募投项目达产后总产能有望达到1,100万支/年,为放量奠定基础。

2.4 小结:产品和渠道优势推动增长

报告小结认为,公司凭借其产品临床数据优势和规模化生产工艺的成本优势,配合不断拓宽的疾控渠道,有望在2022-2024年实现高增长。预测显示,公司该产品收入将从2021年12.65亿元增长至2024年36.02亿元,2022-2024年CAGR为41.7%。

3 未来弹性:宠物疫苗逐渐打开增长空间

3.1 宠物疫苗:行业高增长+渠道拓展期,看好潜力

3.1.1 行业市场容量

报告测算,2021年宠物疫苗(狂犬+联苗)理论市场容量为190-220亿元,但实际市场仅80亿元,主因接种率不足50%。考虑到“ZERO BY 30”行动目标和新动物防疫法的政策驱动,接种率有望快速提升,预计2022-2024年行业规模CAGR为23.4%。

3.1.2 行业竞争格局

当前市场由英特威、硕腾等进口品牌主导,包揽市场TOP5。国产宠物疫苗起步晚、高端品种少,但自2021年以来国内猫狗多联疫苗临床申报明显增多,预计2023-2024年国产品牌上市将加速国产化进程。

3.1.3 公司产品优势

公司代理的“希利斯®”狂犬病疫苗临床数据显示出强大的安全性和有效性:不良反应发生率0%,免疫后7天免疫成功率100%,且中和抗体水平在21天左右达到峰值,为市场推广奠定坚实基础。

3.1.4 公司渠道建设

公司通过“希利斯守护计划”已招募4,332家宠物医院。与新瑞鹏宠物医疗集团(全国1,000多家医院,覆盖90多个城市)签订集采合作协议,有望快速提升产品覆盖率和品牌知名度。

3.2 人用疫苗:自主研发+对外合作,拓展产品梯队

报告简要介绍公司在人用疫苗领域的远期布局。公司拥有9个在研项目,涵盖mRNA、VLP等多个技术平台。通过与成都信然博创合作开发mRNA带状疱疹、肺结核等疫苗,以及投资入股可恩生物,拓宽产品管线,降低对单一产品的依赖。

4 盈利预测与投资建议

4.1 盈利预测

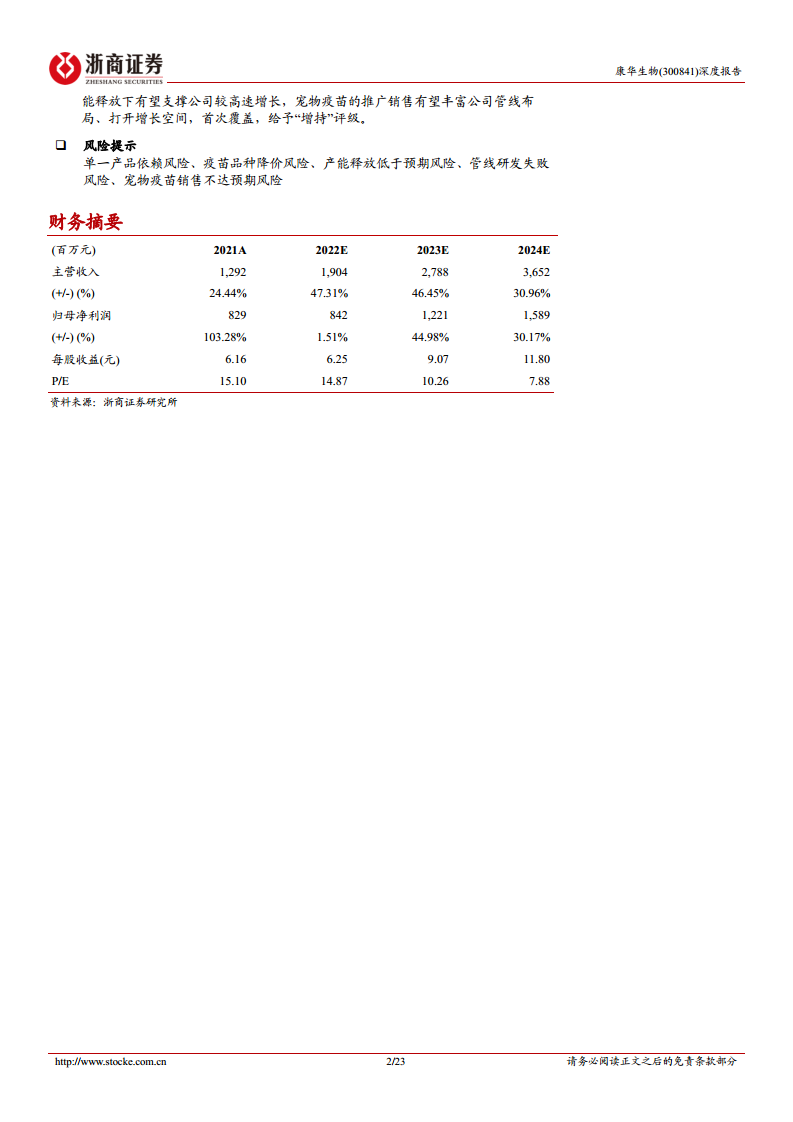

报告基于产品拆分和核心假设,预测公司2022-2024年营业收入分别为19.04亿元、27.88亿元和36.52亿元,同比增速分别为47.3%、46.5% 和31.0%。归母净利润分别为8.42亿元、12.21亿元和15.89亿元。

4.2 估值与投资建议

报告预计公司2022-2024年EPS分别为6.25元、9.07元和11.80元。以2022年9月27日收盘价(93.00元)计算,2022年PE仅为15倍,低于可比公司平均水平。报告认为,公司正处于核心产品放量与新产品(宠物疫苗)开拓的关键阶段,首次覆盖,给予“增持”评级。

5 风险提示

报告明确指出公司面临以下主要风险:

- 单一产品依赖风险:人二倍体狂苗收入占比超98%,销售不及预期或降价将严重影响业绩。

- 疫苗品种降价风险:未来市场竞争加剧可能导致产品降价。

- 产能释放低于预期风险:新产能建设或认证不达预期。

- 管线研发失败风险:在研疫苗管线仍处于早期,研发失败将影响中期布局。

- 宠物疫苗销售不达预期风险:新业务推广效果存在不确定性。

总结

本报告对康华生物进行了全面且专业的深度分析,核心逻辑清晰。报告基于详实的数据,认为公司短期的增长确定性高,主要来源于其独家产品人二倍体细胞狂犬病疫苗在低渗透率(3.5-4.5%)基础上的持续放量,预计2022-2024年收入CAGR达41.7%。公司通过产能扩张(目标1,100万支/年)、临床数据优势和渠道建设,有望巩固其市场地位。

从长期视角看,报告看好公司通过代理与合作模式切入宠物疫苗这一高景气、高壁垒市场(2021年理论市场容量190-220亿元),为公司打开了新的增长天花板。报告也客观地指出了公司面临的单一产品依赖、竞争加剧和研发风险等挑战。

综合来看,报告认为当前公司的估值(2022年PE为15倍)并未充分反映其核心产品放量的确定性以及宠物疫苗业务的长期潜力,因此给出了“增持”的首次评级。这是一份逻辑严密、数据支撑充分、风险揭示清晰的卖方研究报告。

微信扫一扫-立即使用

微信扫一扫-立即使用