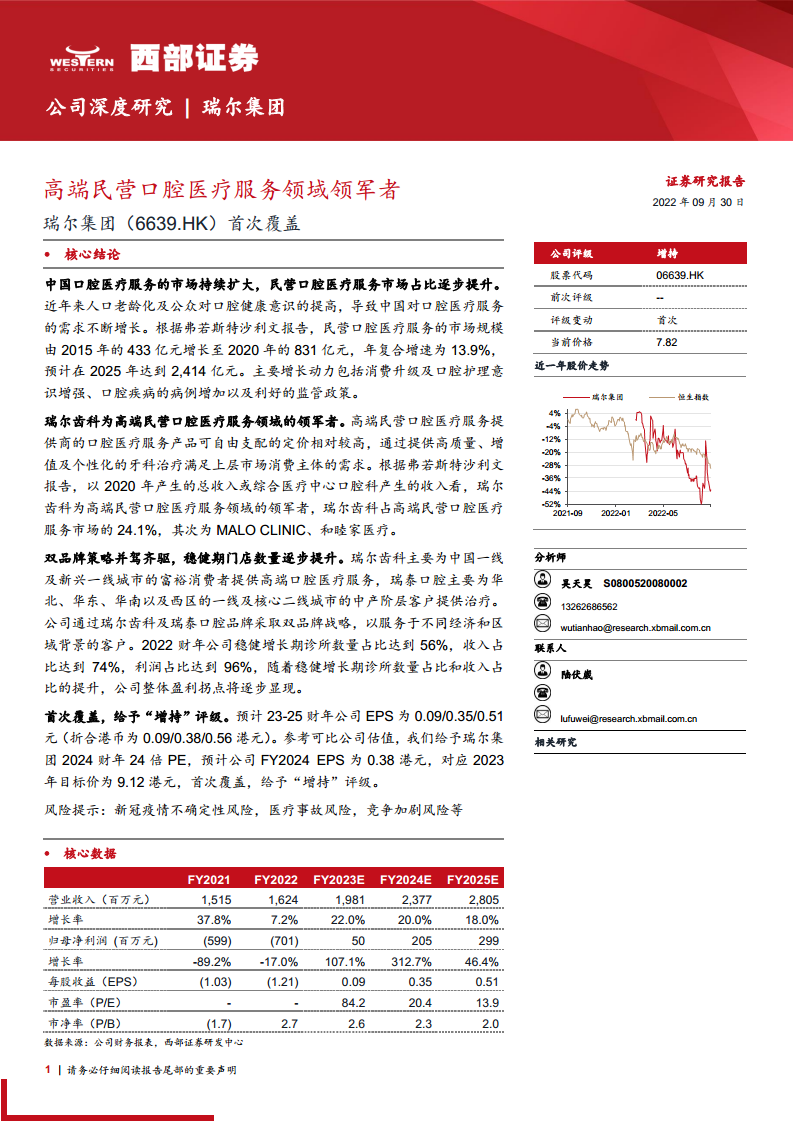

中心思想

行业需求增长与民营口腔市场扩容为瑞尔集团提供成长基础

中国口腔医疗服务市场持续扩大,根据弗若斯特沙利文报告,2020年民营口腔医疗服务市场规模已达831亿元,2015-2020年复合增速为13.9%,预计2025年将增至2414亿元。人口老龄化、口腔健康意识提升及消费升级驱动需求增长,民营口腔市场占比从2015年约57%提升至2020年69%,预计2025年达81%。瑞尔集团作为高端民营口腔医疗服务领军者,2020年以24.1%市场份额位居高端市场首位,充分受益于行业结构性增长。

双品牌策略与成熟门店效能释放推动盈利拐点显现

公司通过瑞尔齿科(高端)与瑞泰口腔(中端)双品牌覆盖不同层级市场,截至2022财年共有112家诊所及医院。稳健增长期(经营超6年)门店数量占比56%,收入占比74%,利润占比96%,毛利率达29.1%,而爬坡期门店毛利率为-11.7%。随着成熟门店占比提升,公司整体毛利率从2020财年10.13%回升至2022财年20.73%,盈利拐点逐步清晰。预计2023-2025财年归母净利润分别达0.5亿、2.05亿、2.99亿元,首次覆盖给予“增持”评级。

主要内容

投资要点与关键假设

报告核心假设:瑞尔齿科2023-2025财年收入增速18%/16%/13%,瑞泰口腔增速27%/24%/22%,公司整体毛利率提升至22%/24%/25%。区别于市场观点:民营医疗政策风险可控,种植牙集采将加速行业集中度提升。股价催化剂包括行业需求增长及公司盈利改善。

一、高端民营口腔医疗服务市场的领先口腔医疗服务提供商

1.1 公司是中国高端民营口腔医疗服务市场的领先口腔医疗服务提供商

自1999年成立,截至2022年3月共经营105家诊所及7家医院,服务883名资深牙医,累计接诊约810万人次。双品牌策略覆盖一线城市高端消费者(瑞尔齿科)及二线中产阶层(瑞泰口腔),2022财年瑞尔齿科收入8.32亿元(占比51.2%),瑞泰口腔7.92亿元(占比48.8%)。

1.2 疫情反复扰动下公司收入持续正增长,各项财务指标趋于稳健

2019-2022财年收入复合增速14.54%,2022财年达16.24亿元,同比增长7.16%。经调整净利润从2020财年-1.79亿元扭亏至2022财年0.66亿元。毛利率从2020财年10.13%提升至2022财年20.73%,销售费用率从9.77%降至4.90%。上市后资产负债率从205%降至46%,偿债能力显著改善。

二、中国口腔医疗服务的市场持续增长,民营口腔医疗服务市场占比逐步提升

2.1 口腔医疗服务主要包括普通牙科、正畸科、种植科,预计高端口腔医疗服务的需求将持续增长

公司业务结构稳定,普通牙科收入占比超50%,正畸与种植各占约20%。高端口腔服务定价较三甲医院高至少25%,目标上层市场;中端服务高约10%,覆盖广泛中产阶层。预计高端市场规模从2020年26.2亿元增至2025年74.9亿元(复合增速19.7%),中端市场从533.2亿元增至1725.9亿元(复合增速26.6%)。

2.2 中国口腔医疗服务的市场持续增长,民营口腔医疗服务市场占比逐步提升

2020年民营口腔市场831亿元,占整体69%;2025年预计2414亿元,占比81%。民营诊所数量从2015年6.4万家增至2020年8.8万家。增长动力:消费升级、口腔疾病患者数从2015年4.7亿增至2019年6.7亿、政策鼓励社会办医。

2.3 中国口腔医疗服务市场格局较为分散,全国性连锁口腔医疗机构有望实现更好的规模效应

2020年五大民营口腔服务商仅占市场份额8.5%(按收入),瑞尔集团排名第三(1.5%)。高端市场瑞尔齿科以24.1%份额领先,中端市场瑞泰口腔份额1.1%排名第五。行业碎片化下,连锁机构有望通过规模经济、数字化及品牌优势提升份额。

三、双品牌策略并驾齐驱,稳健期门店数量逐步提升

3.1 采用双品牌策略:瑞泰发展受益于瑞尔品牌影响力

瑞尔齿科定位高端,客单价约1500元/次,单椅年均产值169万元;瑞泰口腔定位中端,客单价约800元/次,单椅产值106万元。瑞泰口腔收入占比从2019财年41%升至2022财年49%,增速更快,未来空间更大。

3.2 优质服务、坚守医疗质量带来忠诚客户,复诊率逐年提升

2022财年就诊总人次156万,忠诚客户复诊率48.6%(2019财年42.1%)。约22%新患者来自老客户推荐,三分之一来自集团客户与电商平台。前五大客户集中度低于2%,客户基础分散且稳定。

3.3 稳健期门店数量占比提升,效能逐步改善

截至2022财年,61家门店进入稳定增长期(占比56%),贡献74%收入及96%利润,毛利率29.1%;30家快速增长期门店毛利率12.0%;17家爬坡期门店毛利率-11.7%。随着成熟门店扩张,整体盈利拐点显现。

3.4 稳定的优质医生团队,坚持“赋能和帮扶”,效果显著

公司883名牙医中50.1%拥有硕士以上学位,平均从业10.6年。入职超过5年、10年、15年的牙医占比分别为31.4%、11.1%、5.1%,留存率高。新医生培养体系支持门店扩张。

四、盈利预测

4.1 关键假设

瑞尔齿科预计2023-2025财年收入9.79/11.31/12.83亿元,增速18%/16%/13%;瑞泰口腔收入10.02/12.46/15.22亿元,增速27%/24%/22%。毛利率预计22%/24%/25%,销售费用率降至4.5%/4.4%/4.3%,管理费用率因上市开支减少预计15%/11%/10%。

4.2 投资建议

相对估值:参考通策医疗、爱尔眼科,给予瑞尔集团FY2024(2023年度)24倍PE,对应目标价9.12港元。绝对估值:DCF模型下合理股价10.08元。首次覆盖给予“增持”评级。

五、风险提示

包括新冠疫情不确定性、扩张医院运营不及预期、医疗事故(未购买医疗责任保险)、专业人才流失、竞争加剧等风险。报告逐一分析了各风险对公司业务及财务的潜在影响。

总结

行业增长与公司基本面支撑投资价值

中国口腔医疗服务市场处于高速增长期,民营市场占比持续提升,高端市场复合增速近20%。瑞尔集团凭借双品牌策略、优质服务及成熟门店效能释放,已从扩张期转向盈利改善阶段。2022财年稳健期门店利润占比96%,带动整体毛利率回升至20.7%,经调整净利润转正。预计未来三年归母净利润复合增速超100%,盈利能力持续优化。

估值合理,首次覆盖给予“增持”评级

基于相对估值(FY2024 24倍PE)及绝对估值(DCF 10.08元),目标价9.12港元,较当前价格7.82港元有约17%上行空间。主要风险为疫情反复、新店培育及竞争加剧,但长期受益于行业扩容及集中度提升趋势。公司作为高端民营口腔龙头,具有品牌、医生及客户忠诚度护城河,首次覆盖建议增持。

微信扫一扫-立即使用

微信扫一扫-立即使用