中心思想

并购扩张与通关催化双驱动,大健康生态闭环加速夯实

本报告的核心观点认为,医思健康通过持续收购优质医疗资产(多专科中心及兽医诊所)并深化与外部龙头合作,正加速构建“医美+消费医疗”一站式大健康生态闭环。同时,港陆通关政策迎来实质性突破,有望释放大陆游客增量及异地扩张潜力,为公司业绩增长提供确定性较强的催化。公司内生增长与外延并购并重,精细化运营能力已验证,当前估值具备提升空间,维持“买入”评级。FY23-25年归母净利润预计分别同比+28%/+37%/+48%,对应PE 23/17/11倍。

精细化运营整合能力持续验证,新赛道打开成长天花板

报告强调公司自2010年以来已完成30余宗优质品牌并购,目标公司收购PE多控制在10倍以下,回本周期约5年,多品牌整合能力已被充分验证。本次收购信康医健(PE约5倍)及珍禽异兽兽医诊所(PE约6倍)后,注册医师团队扩大,新界东医疗服务能力提升,同时宠物医疗赛道(旗下12家动物医院)的切入有望与已有业务交叉赋能,驱动集团多元化发展,进一步巩固香港非医院医疗服务龙头地位。

主要内容

投资要点

- 收购多专科医疗中心与兽医诊所:公司以3640万港元收购信康医健网络60%股份(对应PE约5倍,业绩承诺五年累计纯利不少于7000万港元),该网络拥有9间医务中心、23名注册医生,覆盖8个专科及全科;另以1070万港元收购两间珍禽异兽兽医诊所51%股份(对应PE约6倍,业绩承诺五年累计税后溢利不少于1885万港元),旗下拥有4名注册兽医。两笔收购均以现金支付,进一步扩充医疗服务网络。

- 打造大健康生态闭环:公司坚持“TTIPP”策略,与科技、通讯、保险、地产、制药等行业龙头合作。9月与AXA安盛集团于铜锣湾共同设立医疗中心,导流安盛体检客户至公司专科及健康管理部门,实现业务协同。公司旗下动物医院/影像中心已达12家,加速推进香港兽医市场整合,构建“医美+消费医疗+宠物医疗”多元生态。

- 港陆通关实质性进展:自2022年9月26日起,香港将海外入境隔离调整为“0+3”,并推出“来港易”“回港易”免隔离计划,不设名额限制。港府同时着手与内地商讨全面通关安排,目标2023年前实现。封关期间公司逆市增长,通关恢复后大陆游客增量及内地扩张进程有望加速,业绩释放催化在即。

- 盈利预测与估值:预计FY23-25收入分别为35.0/43.8/57.6亿港元,同比+20%/+25%/+32%;归母净利润分别为2.5/3.5/5.1亿港元,同比+28%/+37%/+48%。当前市值对应PE 23/17/11倍,较同业存在提升空间,维持“买入”评级。

- 风险提示:疫情恢复不及预期、新店扩张不及预期、监管政策变动、医疗及医美事故风险。

财务预测与估值数据

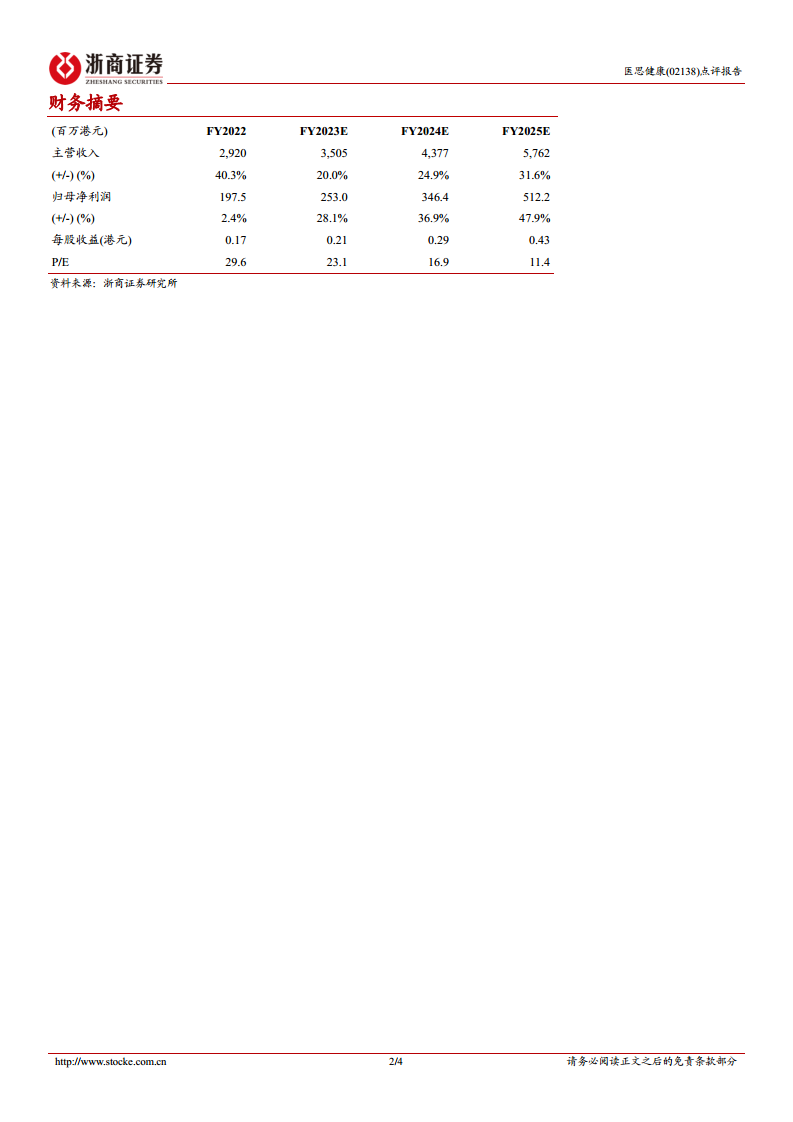

- 关键财务摘要:截至FY2022,公司主营收入29.2亿港元(同比+40.3%),归母净利润1.975亿港元(同比+2.4%);FY23E-25E收入增速维持20%-32%区间,净利率从9.3%逐步提升至12.6%。

- 资产负债表与现金流:FY2022总资产48.61亿港元,资产负债率51.6%;经营活动现金流6.08亿港元,预计FY23E-25E分别为9.38/10.96/15.20亿港元,现金流持续改善。

- 主要财务比率:ROE从FY2022的10.5%提升至FY25E的19.0%,总资产周转率由0.67提升至0.87,应收账款周转率维持20倍以上,营运效率逐步优化。

- 估值指标:当前PE(FY2022)29.6倍,预计FY23E-25E降至23.1/16.9/11.4倍;EV/EBITDA从7.91倍降至3.64倍,估值具备吸引力。

总结

医思健康正处于“跑马圈地”并购整合与港陆通关放开双重利好叠加阶段。报告通过详实的数据(收购PE 5-6倍、业绩承诺、盈利预测CAGR约38%)和专业分析,论证了公司通过多品牌并购和外部合作构建大健康生态闭环的战略逻辑,并指出通关进展将打开大陆游客增量及异地扩张空间。财务预测显示公司营收及利润增速稳健,现金流充裕,估值向下空间有限。整体而言,报告持续看好公司作为香港非医院医疗服务龙头的成长性,并维持“买入”评级,投资者应重点关注通关政策落地进度及新并购资产整合效果。

微信扫一扫-立即使用

微信扫一扫-立即使用