中心思想

不确定性消除驱动CXO估值修复

本报告核心观点认为,药明生物从UVL清单移除是CXO板块的重大催化事件,将有效消除市场对国际关系的持续担忧。尽管板块基本面在2022年上半年表现强劲(收入同比增长63%、扣非净利率21%),但自2月列入清单后,CXO重点公司平均股价下跌37%,药明生物下跌40%,板块PE从97.43跌至31.52的历史底部。此次事件被视为估值压制因素的明显边际改善,有望推动市场重新认知中长期景气度与竞争格局,看好板块估值大幅修复。

基本面与估值背离,事件催化释放修复空间

报告通过数据对比强调基本面与股价的显著背离:在成长性、盈利能力、运营效率持续提升的背景下,估值却因国际关系担忧而创出新低。UVL移除直接消除了这一核心不确定性,叠加国内需求多层次性与供给稀缺性等长期逻辑,板块估值修复具备坚实基础。

主要内容

1 药明生物列入UVL后,基本面强支撑下CXO估值持续回调

1.1 事件回顾

药明生物于2022年2月8日被列入UVL清单,247天后于2022年10月7日被美国商务部移除。期间公司业务未受实质影响:列入后1个月内签订11个综合项目,截至4月30日新增47个综合项目,无项目因UVL转出;无锡工厂检查于2022年6月完成。正式移除文件将于2022年10月13日发布。

1.2 股价回顾

自列入清单后,市场对CXO板块国际关系持续担忧,导致估值大幅下跌。根据WIND数据,2022年2月8日至9月30日,CXO重点公司平均股价下跌37%,其中药明生物下跌40%。CXO指数PE(TTM)从2021年9月30日的97.43下降至2022年9月30日的31.52,处于历史绝对底部。

1.3 基本面回顾

从2022年H1数据看,板块基本面持续提升:

- 成长性:收入同比增速平均63%,同比提升5.5个百分点,主要由小分子CDMO大订单兑现驱动。

- 盈利能力:平均扣非净利率21%,同比提升0.56个百分点,扣除疫情及大订单影响后盈利能力维持高位。

- 运营效率:CDMO固定资产周转率及存货周转率整体提升,博腾股份、凯莱英等受益于大订单,药明生物、博腾股份、凯莱英存货周转率加快。

- 资本开支:2021年起资本开支明显加速,主要投向产业升级、一体化布局及新领域产能(如多肽、CGT CDMO等),为中长期增长提供支撑。

2 UVL移除或带来CXO板块估值大幅修复

报告认为,UVL移除是CXO估值压制因素的明显边际改善。此前市场对海外收入依赖叠加资本开支加速的担忧影响了投资者对长期景气度及竞争格局的认识。此次事件后,市场对中长期景气度支撑及竞争格局的认知有望边际向好。报告同时强调国内需求的多层次性、供给的稀缺性等长期景气逻辑,看好CXO板块估值的大幅修复。

3 投资建议

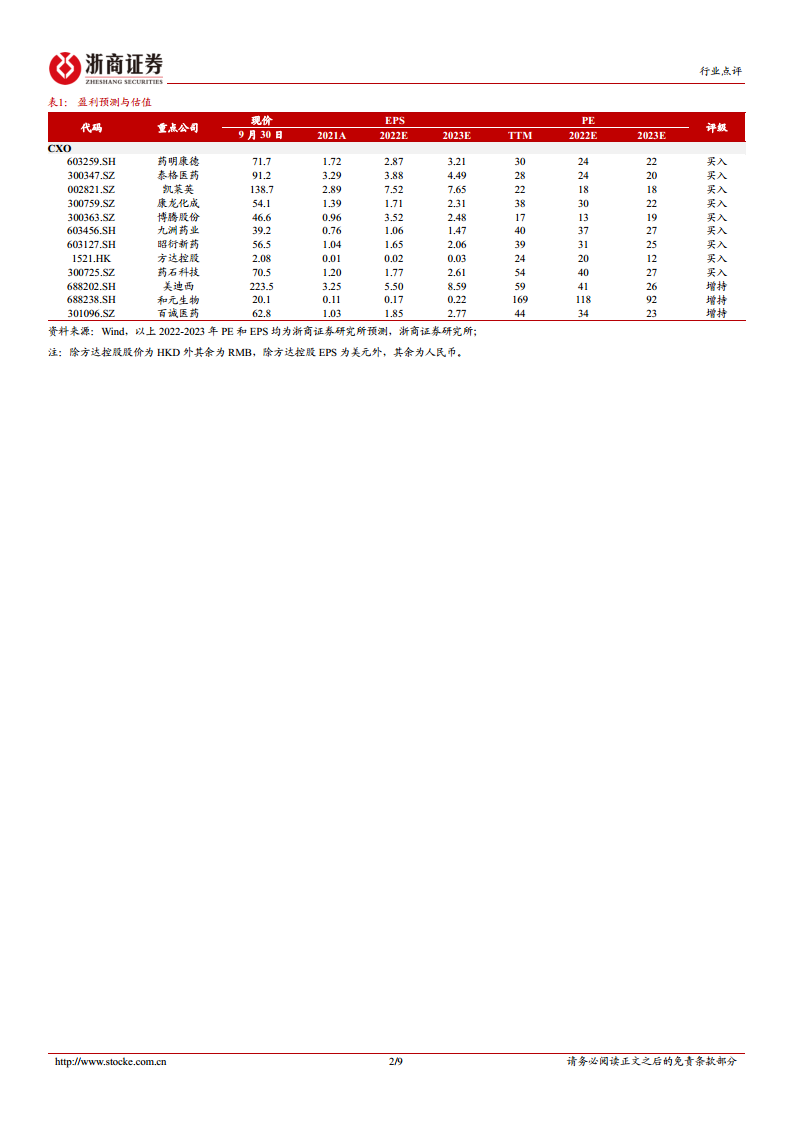

报告从议价能力、业绩成长、业绩弹性三个维度给出具体推荐:药明康德、泰格医药、昭衍新药、百诚医药(议价能力优势);药明康德、凯莱英、博腾股份、九洲药业(业绩成长驱动);康龙化成、和元生物、百诚医药、昭衍新药、美迪西、方达控股(业绩弹性)。同时关注药明生物、金斯瑞生物科技。

4 风险提示

报告提示以下风险:新增固定资产折旧、股权激励、汇兑对表观业绩影响的波动性;新业务的盈利周期波动性;业绩基数效应带来的逻辑认知波动风险;创新产品研发失败风险。

总结

本报告以药明生物从UVL清单移除为核心事件,系统分析了CXO板块的估值与基本面背离现状。通过数据回顾(股价跌幅、板块PE、收入增速、净利率、运营效率、资本开支),论证了板块基本面持续向好但估值受压制的矛盾。报告认为UVL移除是估值修复的关键催化,将改善市场对国际关系的担忧,并重申国内需求多层次性与供给稀缺性等长期逻辑。基于此,报告给出了多维度投资建议,同时提示了相关风险。整体而言,报告以事件驱动为切入点,结合基本面数据与估值分析,得出板块估值修复的积极结论。

微信扫一扫-立即使用

微信扫一扫-立即使用