中心思想

股权激励彰显快速发展信心

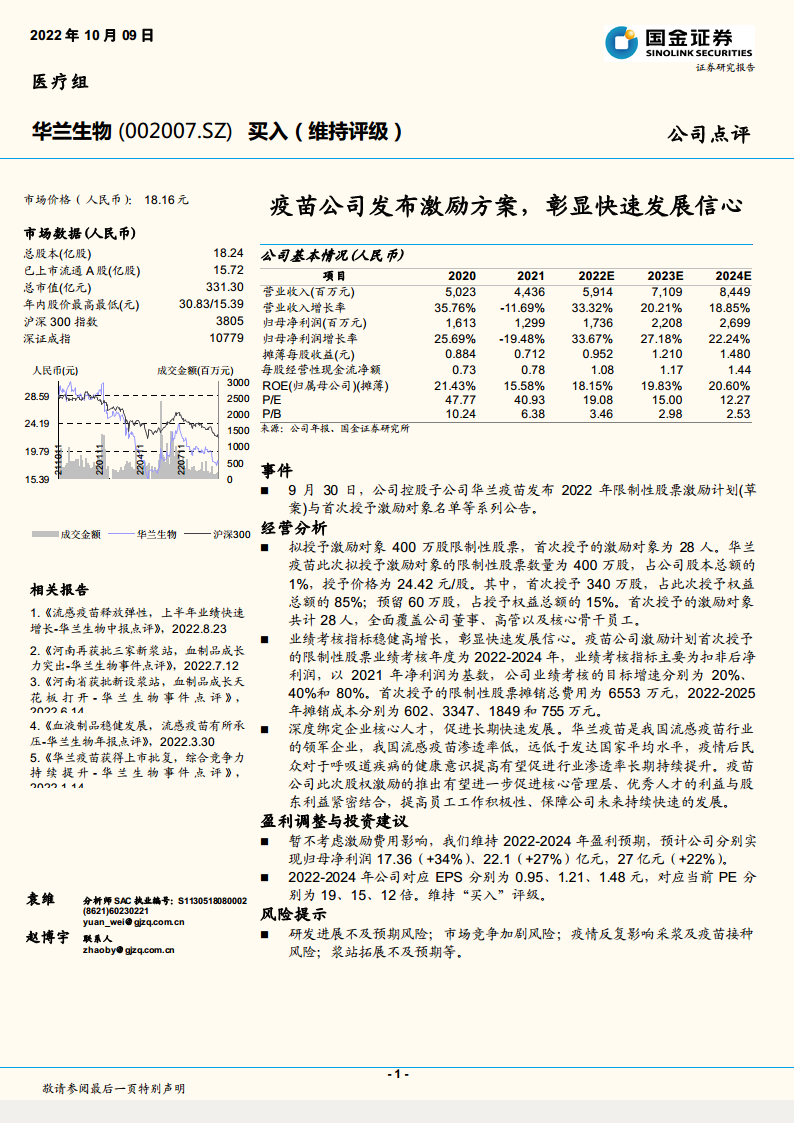

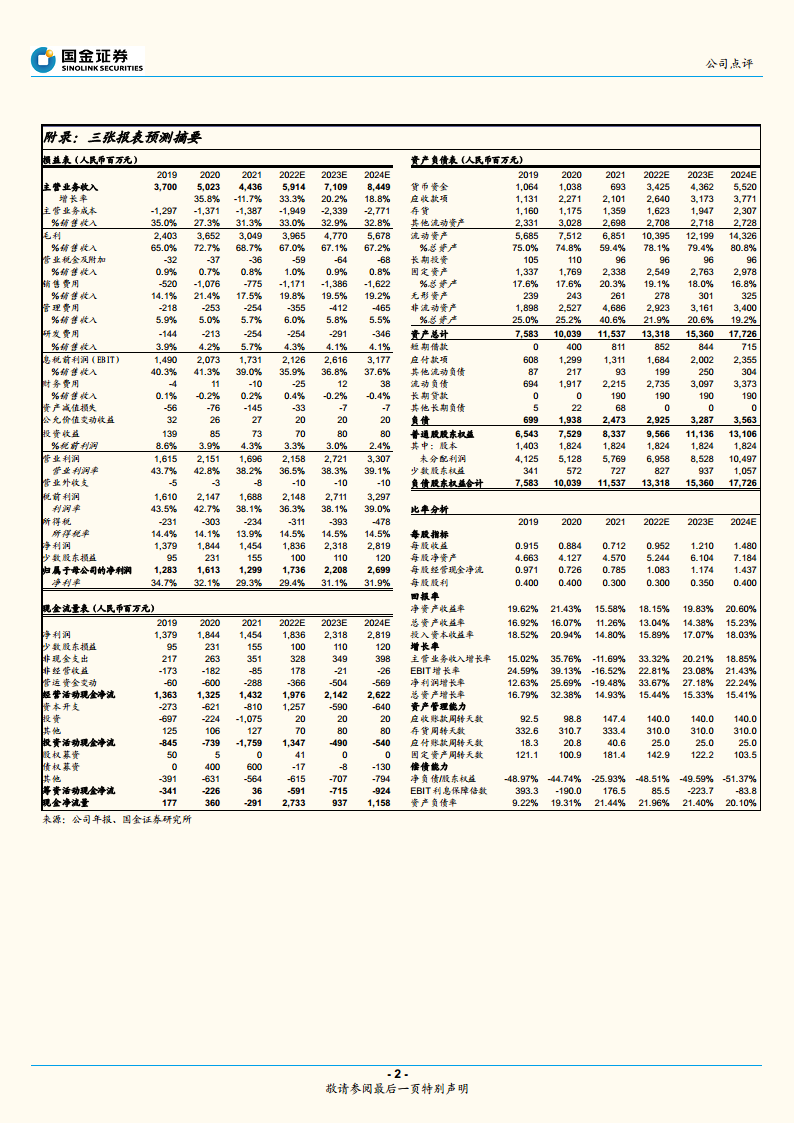

报告核心指出,华兰疫苗推出的限制性股票激励计划通过高增长业绩考核目标(2022-2024年扣非净利润同比2021年分别增长20%、40%、80%)和覆盖28名核心人才的方案,深度绑定管理层与股东利益,凸显公司对未来快速发展的坚定信心。国金证券维持“买入”评级,预计2022-2024年归母净利润分别为17.36、22.1、27亿元,对应PE为19、15、12倍。

业绩考核目标稳健高增长

激励计划以2021年扣非净利润为基数,设定三年累计增长80%的目标,年均复合增长率约21.6%,体现管理层对公司盈利持续提升的预期。

主要内容

事件

公司控股子公司华兰疫苗发布2022年限制性股票激励计划草案,拟授予400万股限制性股票,占股本总额1%,授予价格24.42元/股。首次授予340万股,预留60万股,激励对象共28人,涵盖董事、高管及核心骨干。

经营分析

激励方案详情

拟授予400万股,首次授予340万股,预留60万股,激励对象28人,授予价格24.42元/股,摊销总费用6553万元,2022-2025年分别摊销602、3347、1849、755万元。

业绩考核指标

以2021年净利润为基数,2022-2024年扣非净利润目标增速分别为20%、40%、80%,考核指标稳健且高增长,彰显快速发展信心。

核心人才深度绑定

华兰疫苗作为流感疫苗领军企业,行业渗透率低且长期提升空间大。股权激励将核心员工利益与股东利益紧密结合,有利于保障公司持续快速发展。

盈利调整与投资建议

盈利预测维持

不考虑激励费用影响,维持2022-2024年盈利预期:归母净利润17.36亿元(+34%)、22.1亿元(+27%)、27亿元(+22%),对应EPS 0.95、1.21、1.48元。

投资评级

当前PE分别为19、15、12倍,维持“买入”评级。

风险提示

研发进展不及预期、市场竞争加剧、疫情反复影响采浆及疫苗接种、浆站拓展不及预期等风险。

总结

激励计划助推公司成长

本报告分析了华兰疫苗股权激励方案的具体内容、业绩目标及人才绑定效应,认为该计划将有效激发核心团队积极性,助力公司在流感疫苗渗透率提升的长期趋势中保持领先地位。

盈利前景与投资价值

基于对公司血制品和疫苗业务的稳健预期,国金证券维持盈利预测和买入评级,认为当前估值具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用