中心思想

聚烯烃市场短期偏强,中期承压

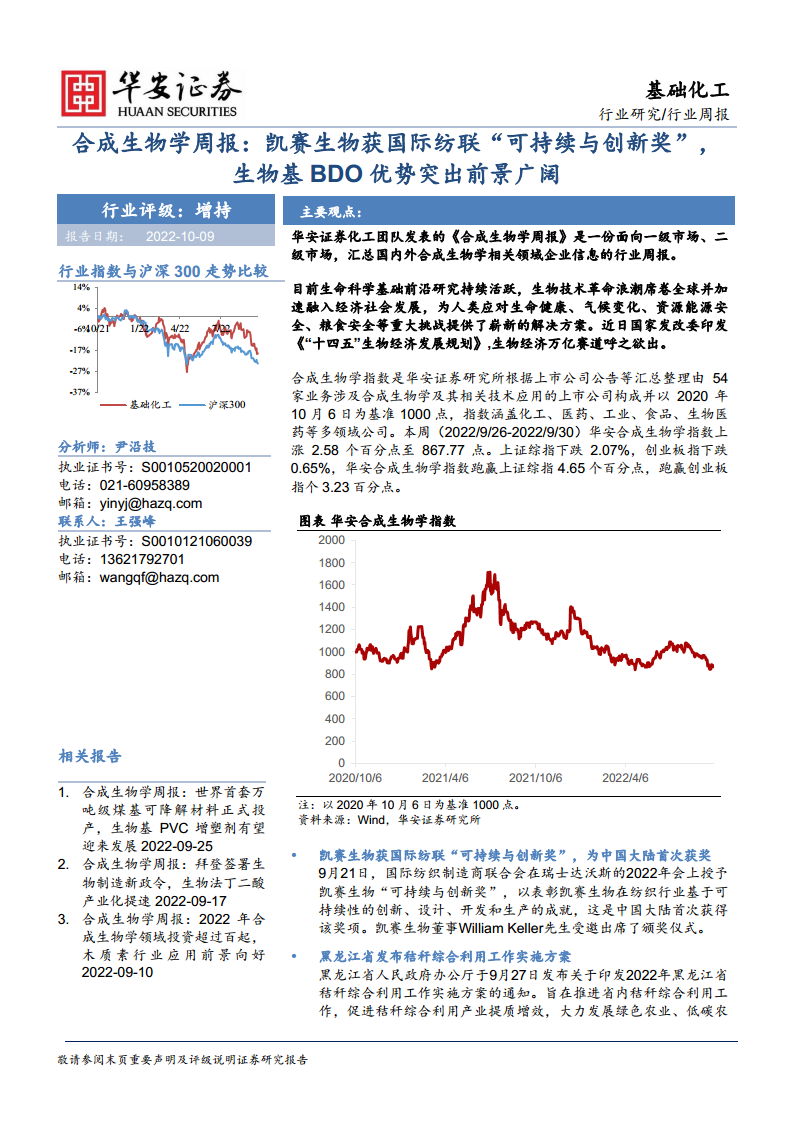

本报告核心观点指出,在节日期间原油价格大幅上涨和产业链库存保持健康的多重利好因素叠加下,聚乙烯(PE)和聚丙烯(PP)市场短期内呈现震荡偏强的态势。然而,从中长期来看,由于第四季度仍处于产能扩张周期,供应压力将逐步加大,市场面临逢高做空的利润空间。报告强调,尽管短期内受外部因素提振,但上行空间受进口窗口压制,远月合约若反弹至进口窗口上方且基差走平,可作为空头配置。

供需结构与利润驱动下的市场策略

报告深入分析了聚烯烃市场的供需结构、产业链库存及生产利润情况。数据显示,节前PE和PP产业链库存均小幅去化,处于正常或偏低水平,为短期市场提供了支撑。下游农地膜旺季启动,开工率有所回升,但整体需求仍受疫情影响偏弱。在利润方面,油制烯烃亏损缩窄,煤制烯烃利润缩窄,PDH利润扩大,MTP和MTO利润缩窄。下游加工利润普遍下滑。基于这些数据,报告建议投资者短期内关注原油走势和库存健康状况,中期则需警惕新增产能投放、限电及疫情发展对供需平衡和利润结构的影响,并适时调整交易策略。

主要内容

聚乙烯(PE)市场分析:短期支撑与中期压力并存

基本面与交易维度概览

在基本面方面,节前聚乙烯(PE)产业链库存小幅去化,处于历年正常水平。节后国内现货价格大幅上涨,基差走弱,成交表现尚可。美金现货价格稳中小涨,进口窗口位于低价附近。供应端,检修复产导致供应逐步增加。需求端,下游农地膜旺季启动,开工率有所回升,但受疫情影响,整体需求仍显偏弱。短期内,产业链库存健康,估值处于正常偏低水平。受节日期间原油价格暴涨影响,PE短期呈现震荡偏强走势,但上行空间受进口窗口压制。若远月合约反弹至进口窗口以上且基差走平,可考虑作为空头配置。

从交易维度看,第四季度PE市场压力逐步加大。尽管短期内产业链库存健康且原油大涨提供支撑,但上行仍受进口窗口压制。远端合约若在进口窗口以上且贴水修复,可作为空头配置。中期而言,第四季度仍处于扩张周期,建议逢高做空利润。后期需密切关注新增产能投放、限电情况、国内疫情发酵及下游需求恢复情况。

聚丙烯(PP)市场分析:供应增加与需求恢复的博弈

基本面与交易策略考量

聚丙烯(PP)的基本面与PE类似,节前产业链库存小幅去化,处于历年正常水平。节后国内现货价格大涨,基差走弱,成交尚可。美金现货价格稳中小涨,低价进口窗口打开,出口窗口关闭。供应端,检修复产叠加新增产能导致供应逐步增加。需求端,下游开工率回升,但受疫情反复影响,整体需求仍偏弱。短期内,产业链库存健康,估值正常偏低。受节日期间原油暴涨提振,PP短期震荡偏强,但上行受进口窗口压制。若远月合约反弹至进口窗口以上且基差走平,可作为空头配置。

从交易维度看,第四季度PP市场压力逐步加大。短期内,产业链库存健康叠加原油大涨,支撑PP震荡偏强。然而,上行空间受进口窗口压制,远端合约若在进口窗口以上且贴水修复,可作为空头配置。中长期来看,第四季度仍处于扩产周期,供应压力逐步加大,建议逢高做空利润。后期需关注新装置投放情况、下游订单情况、限电情况及国内疫情发酵情况。主要风险点包括新装置投放、下游订单、国内疫情发酵及俄乌事件。

聚烯烃市场数据洞察

现货价格、期现与跨期价差分析

本周LLDPE现货价格小幅反弹,主力合约亦小幅反弹,导致基差走弱。1/5价差小幅扩大。PP现货价格和主力合约均小幅反弹,基差走弱,1/5价差小幅震荡。图1至图6展示了LLDPE和PP在山东、上海、浙江、广东等地的现货价格走势,以及期现价差和跨期价差的变化,反映了市场在节后受原油提振的短期反应。

美金价格与进口利润动态

本周LLDPE美金价格稳中小涨,受人民币汇率贬值影响,国内价格小幅上涨,低价进口窗口打开,出口窗口关闭。国内CFR价格稳中小涨,中国对东南亚价差缩窄至40美金。PP美金价格同样稳中小涨,人民币汇率贬值导致国内现货小幅上涨,低价进口窗口打开,出口窗口关闭。图6至图9详细展示了LLDPE和PP的美金价格走势及进口利润变化,揭示了汇率和国际价格对国内市场的影响。

产业利润与价差结构

节前,上游原油小幅下跌,石脑油价格下跌,烯烃单体稳中小跌,聚烯烃价格稳中小涨。原油下跌幅度大于烯烃下跌幅度,使得油制烯烃生产亏损缩窄。煤炭上涨幅度大于烯烃上涨幅度,导致煤制烯烃生产利润缩窄。丙烯下跌幅度小于PP粉料下跌幅度,粉料利润小幅缩窄。PP拉丝和粉料聚合费用小幅震荡。本周,丙烷下跌幅度大于PP下跌幅度,PDH制PP利润小幅扩大。甲醇价格涨幅大于丙烯价格跌幅,导致MTP综合利润缩窄。MEG现货下跌,烯烃现货小幅下跌,甲醇现货上涨,MTO综合盈利亏损加大。图10至图17展示了油化工、煤化工、PDH、MTP、MTO等不同工艺路线的聚烯烃生产利润及相关上游产品价格走势,反映了成本端对利润的影响。

下游方面,本周PE下游生产利润随着原料小涨、成品下跌而下滑,处于中等偏高水平。PP下游BOPP膜利润也随着原料小涨、下游成品下跌而下滑,处于中等水平。图18和图19展示了PE下游(双防、地膜、缠绕膜)和PP下游(BOPP膜)的生产利润情况。

聚烯烃替代相关价差

本周LLDPE-HDPE价差延续小幅缩窄,处于正常水平,非标产品走弱,HDPE对LLDPE的支撑一般。标品生产比例维持高位,对线性产品支撑减弱。LLDPE-LDPE价差小幅缩窄,但仍处于偏高水平,短期LDPE对LLDPE支撑一般。共聚-均聚价差小幅缩窄,处于正常水平,拉丝生产比例大幅回升,对拉丝支撑有所减弱。国内HD供应回升,本周HD-PP价差小幅缩窄。华北LLDPE-华东PP拉丝价差为50元/吨。PE新料与PE回料价差处于正常偏低水平,小幅扩大,对PE新料支撑有所减弱。PP新料-PP回料价差处于中等水平,小幅扩大,对PP新料支撑有所减弱。图20至图27展示了各种替代产品之间的价差结构,揭示了市场内部的竞争和替代关系。

供需面与产业链库存状况

PE供需与库存:

2022年PE表需数据显示,1-4月累计同比下降2.58%,5-8月累计同比上升1.5%,9-12月预计累计同比上升10.78%,全年表需累计同比预计上升4.82%。这表明下半年PE需求压力环比回升,特别是第四季度压力加大。

检修方面,2022年PE计划检修量比2021年有所增加,前三季度检修偏多,第四季度减少。

库存方面,节前两桶油PE库存小幅下降,处于往年同期正常水平。港口库存小幅下降,处于正常偏低水平。社会库存小幅下降,处于中等水平。煤化工库存小幅下降,处于正常水平。图28至图32展示了PE的检修情况以及石化、贸易商、港口和煤化工库存数据。

PP供需与库存:

PP表需数据显示,2022年1月至8月累计表需同比波动,9月至12月预计表需同比均保持较高增长,全年累计表需预计上升13.67%。这表明下半年PP需求压力回升,特别是第四季度压力加大。

检修方面,2022年PP检修量比2021年有所增加,前三季度检修偏多,第四季度减少。

库存方面,节前两桶油PP库存小幅下降,处于历年正常偏高水平。港口库存小幅下降,处于正常偏低水平。社会库存小幅下降,处于正常水平。煤化工库存小幅回升,处于正常水平。图28(误标为PP损失量,应为PE)和图29(误标为PE损失量,应为PP)展示了检修情况,图33至图36展示了PP的石化、贸易商、港口和煤化工库存数据。

下游库存方面,本周塑料现货小幅上涨,农地膜旺季启动,下游低价逐步补库存但不追高。BOPP原料库存节前补库存,低价小幅补库存,BOPP成品库存小幅累积。图37展示了BOPP和农膜的原料及成品库存情况。

下游开工率及生产利润

据卓创资讯统计,本周PP粉料平均开工率在47.39%,环比下降0.29%,同比下降10.11%。

节前国内PE下游开工率稳中小涨:农膜开工率环比上升2%,同比下降2%;包装膜开工率环比持平,同比上升4%;单丝开工率环比持平,同比下降9%;薄膜开工率环比持平,同比下降3%;中空开工率环比持平,同比持平;管材开工率环比回升3%,同比下降7%。

节前聚丙烯主要下游企业开工率延续回升:塑编开工率环比回升1%,同比回升4%;注塑开工率环比回升2%,同比持平;BOPP开工率环比回升3%,同比上升20%。图38至图43展示了PP粉料、PE农膜、PE包装膜、PP塑编、BOPP膜和PP注塑的开工率数据。

总结

本周聚烯烃市场在节日期间原油价格暴涨和产业链库存健康支撑下,短期呈现震荡偏强态势。聚乙烯(PE)和聚丙烯(PP)现货价格均大幅上涨,但上行空间受进口窗口压制。从中长期看,第四季度产能扩张将导致供应压力逐步加大,市场存在逢高做空利润的机会。

具体来看,PE和PP的基本面均显示节前库存小幅去化,处于正常水平。节后国内现货大涨,基差走弱,美金现货稳中小涨,低价进口窗口打开(PP)或位于附近(PE)。供应端,检修复产和新增产能(PP)导致供应增加。需求端,下游开工率回升,但整体需求仍受疫情影响偏弱。

产业利润方面,油制烯烃亏损缩窄,煤制烯烃利润缩窄,PDH利润扩大,MTP和MTO利润缩窄。下游加工利润普遍下滑。替代产品价差方面,LLDPE-HDPE、LLDPE-LDPE、共聚-均聚、HD-PP价差均小幅缩窄,新料与回料价差小幅扩大。

供需及库存数据显示,PE和PP下半年特别是第四季度面临较大的供应压力。节前石化、港口、社会及煤化工库存均小幅下降或回升,整体处于正常或偏低水平。下游农地膜旺季启动,BOPP原料库存补货,但成品库存小幅累积。下游开工率普遍回升,但部分同比仍有下降。

综合来看,投资者应关注短期原油价格波动和库存健康状况对市场的提振作用,但需警惕中长期产能扩张带来的供应压力,并根据远月合约表现和基差变化,考虑逢高做空利润的策略。同时,疫情发展、限电情况和新装置投放将是影响未来市场走势的关键风险点。

微信扫一扫-立即使用

微信扫一扫-立即使用