中心思想

三季度业绩超预期高增长,全面上调盈利预测

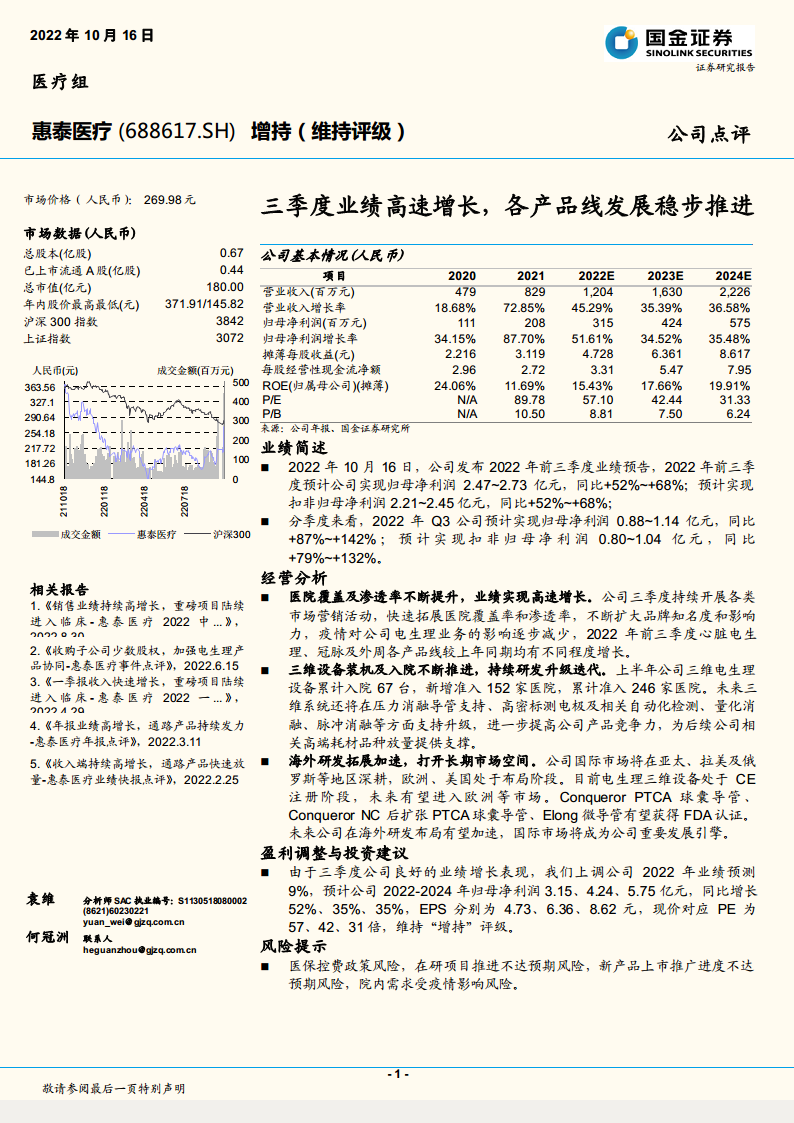

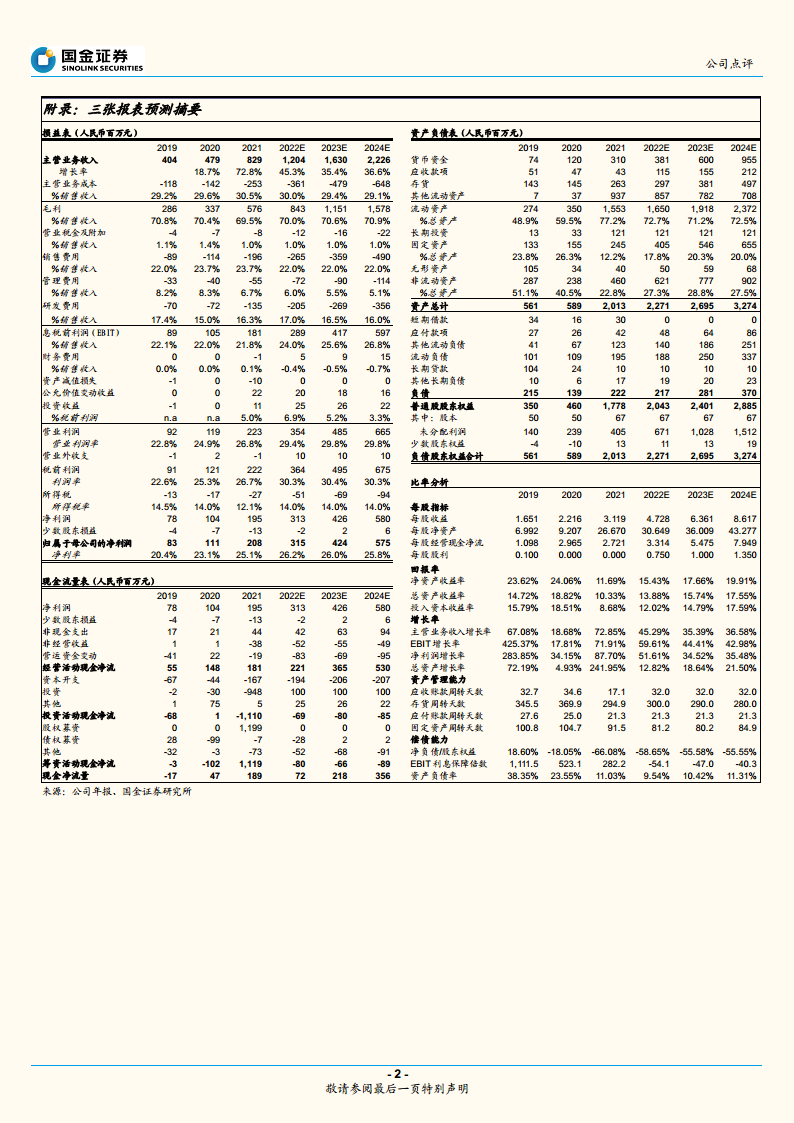

- 2022年前三季度归母净利润预计同比增长52%-68%,其中Q3单季度同比增速高达87%-142%,远超市场预期,凸显公司强劲的业绩弹性。

- 基于Q3超预期表现,国金证券将2022年全年归母净利润预测上调9%至3.15亿元,维持2023-2024年高速增长预期(复合增长率约35%),并重申“增持”评级。

各产品线协同放量,三维电生理与海外布局成为核心驱动力

- 心脏电生理、冠脉及外周产品线均实现同步增长,疫情对电生理业务的扰动显著减弱,医院覆盖率与品牌影响力持续提升。

- 三维电生理设备装机加速(累计入院67台)、CE注册及FDA认证推进,叠加海外市场(亚太、拉美、欧洲)的深度布局,为公司打开长期成长天花板。

主要内容

业绩简述

前三季度及Q3利润高速增长,盈利能力持续优化

- 2022年前三季度预计归母净利润2.47~2.73亿元(同比+52%~+68%),扣非归母净利润2.21~2.45亿元(同比+52%~+68%)。

- 单Q3预计归母净利润0.88~1.14亿元(同比+87%~+142%),扣非归母净利润0.80~1.04亿元(同比+79%~+132%),增速环比显著提升。

经营分析

医院覆盖渗透率持续提升,各产品线全面增长

- 公司三季度加大市场营销活动,快速拓展医院覆盖率和渗透率,品牌知名度扩大;疫情对电生理业务影响逐步减弱,心脏电生理、冠脉及外周各产品线均实现不同程度增长。

三维电生理设备装机稳步推进,研发迭代支撑长期放量

- 上半年三维电生理设备累计入院67台,新增准入152家医院,累计准入246家。未来系统将升级支持压力消融导管、高密标测电极、自动化检测、量化消融、脉冲消融等功能,增强产品竞争力,为高端耗材放量提供支撑。

海外研发拓展加速,打开远期市场空间

- 国际市场在亚太、拉美、俄罗斯等地深耕,欧洲和美国处于布局阶段。三维电生理设备处于CE注册阶段,有望进入欧洲市场;Conqueror PTCA球囊导管、Conqueror NC后扩张球囊导管、Elong微导管有望获FDA认证。海外研发布局加速将使其成为公司重要发展引擎。

盈利调整与投资建议

上调2022年盈利预测,维持“增持”评级

- 基于Q3强劲增长,上调2022年归母净利润预测9%至3.15亿元。预计2022-2024年归母净利润分别为3.15/4.24/5.75亿元,同比增长52%/35%/35%,EPS分别为4.73/6.36/8.62元,对应PE为57/42/31倍,维持“增持”评级。

风险提示

- 医保控费政策风险、在研项目推进不达预期风险、新产品上市推广进度不达预期风险、院内需求受疫情影响风险。

总结

惠泰医疗2022年三季度业绩呈现超预期高速增长,核心驱动来自医院覆盖与渗透率的持续提升、三维电生理设备装机的稳步推进以及海外市场的加速拓展。公司各产品线(心脏电生理、冠脉及外周)均实现同步增长,疫情对业务的扰动显著减弱。基于良好的业绩表现,国金证券上调2022年盈利预测9%,并维持“增持”评级。长期来看,三维电生理系统技术升级、全球化布局(CE注册、FDA认证)将为公司打开更大的市场空间,但需关注医保控费政策、在研项目及新产品推广等潜在风险。公司2022-2024年净利润复合增长率预计约35%,当前估值对应2022年PE约57倍,具备一定成长溢价。

微信扫一扫-立即使用

微信扫一扫-立即使用