中心思想

生物法癸二酸产业化突破,强化公司护城河

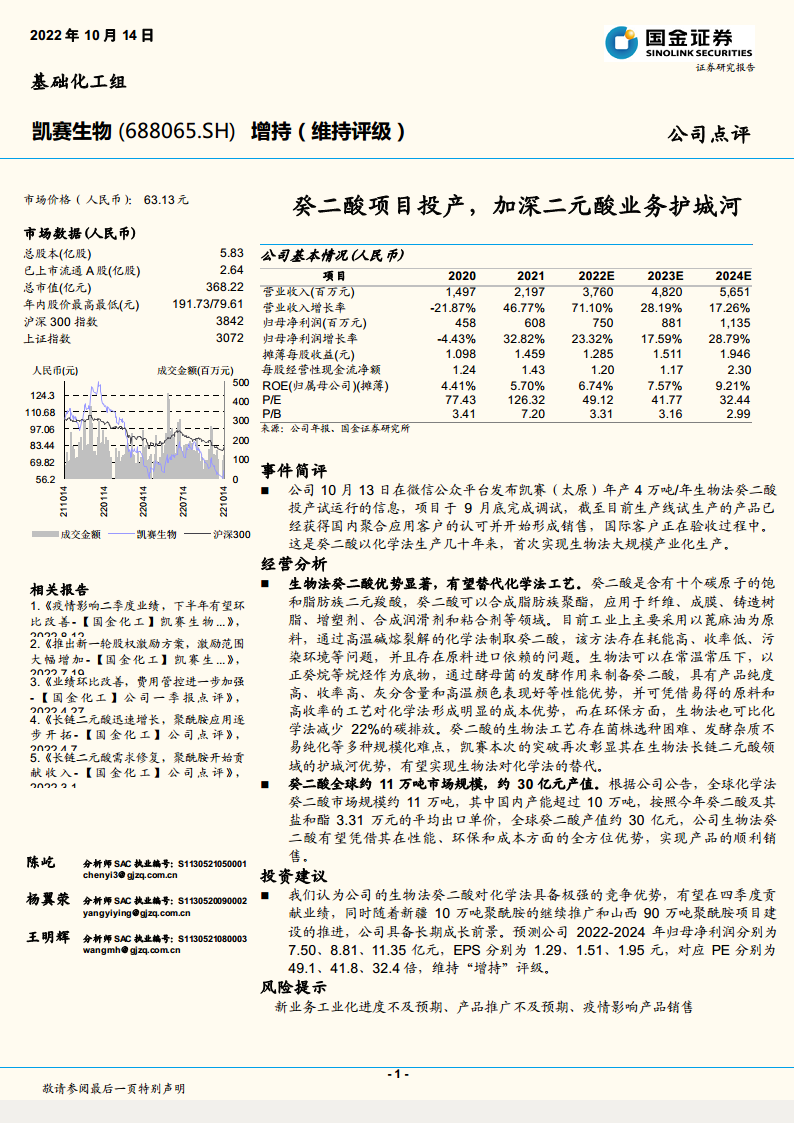

凯赛生物成功实现4万吨/年生物法癸二酸的投产试运行,这是该产品首次从化学法转向生物法大规模产业化。生物法在收率、纯度、成本及环保(减少22%碳排放)上相较化学法具有显著优势,有望实现对现有化学法工艺的全面替代,进一步巩固公司在生物法长链二元酸领域的领先地位。

二元酸与聚酰胺双轮驱动,未来成长可期

公司凭借癸二酸项目直接贡献业绩(全球约11万吨、30亿元市场规模),同时新疆10万吨和山西90万吨聚酰胺项目持续推进,形成“二元酸+聚酰胺”双主业格局。预测2022-2024年归母净利润复合增速约23%,长期成长前景清晰。

主要内容

事件简评

公司于2022年10月13日宣布,凯赛(太原)年产4万吨生物法癸二酸项目于9月底完成调试并投产试运行。目前试生产产品已获国内聚合应用客户认可并形成销售,国际客户处于验收阶段。这是癸二酸生产从化学法转向生物法大规模产业化的里程碑。

经营分析

生物法癸二酸优势显著

生物法以正癸烷等为原料,通过酵母菌发酵在常温常压下制备癸二酸,产品纯度、收率高,灰分和高温颜色表现好,且原料易得、成本优势明显。环保方面较化学法减少22%碳排放。该工艺曾面临菌株选种、杂质纯化等难点,公司的突破再次彰显其技术护城河。

癸二酸全球市场规模

根据公司公告,全球化学法癸二酸市场规模约11万吨,国内产能超10万吨;按2022年出口均价3.31万元/吨计算,全球产值约30亿元。公司生物法癸二酸有望凭借性能、环保、成本全方位优势实现顺利销售,贡献四季度业绩。

投资建议

维持“增持”评级。预计公司2022-2024年归母净利润分别为7.50/8.81/11.35亿元,对应EPS 1.29/1.51/1.95元,PE 49.1/41.8/32.4倍。生物法癸二酸对化学法竞争优势强,聚酰胺项目提供长期成长空间。

风险提示

新业务工业化进度不及预期;产品推广不及预期;疫情影响产品销售。

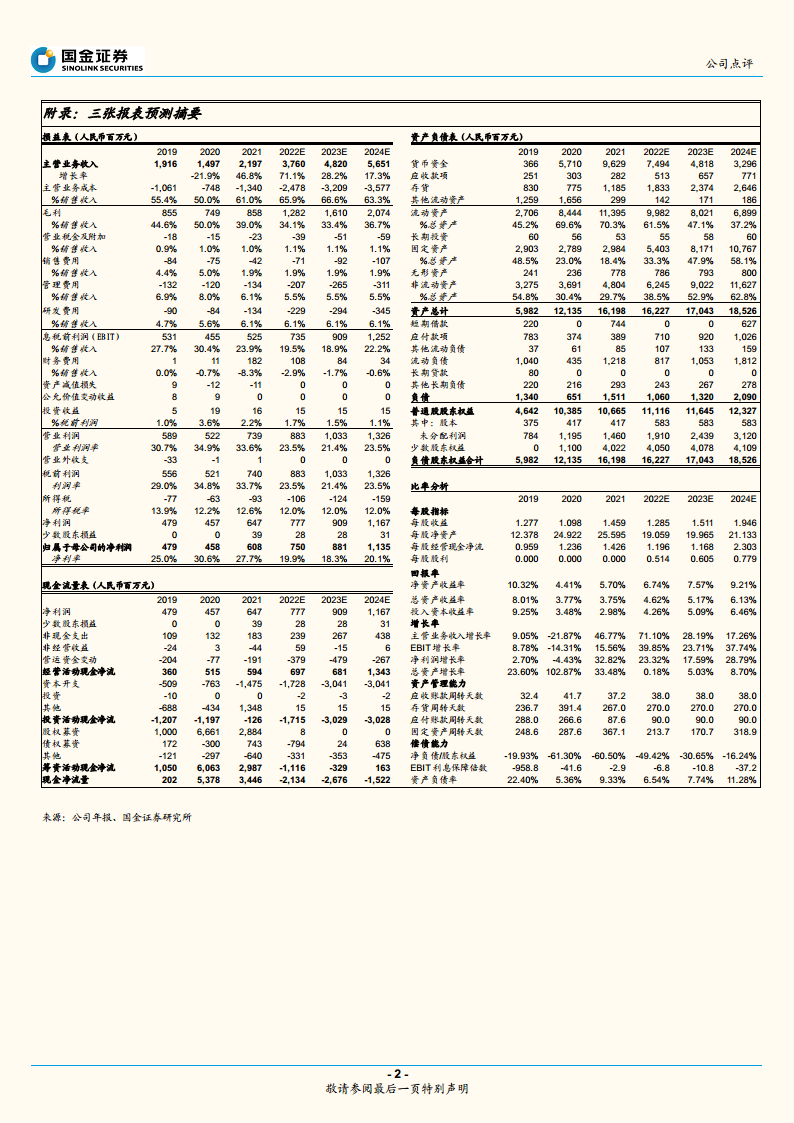

附录(三张报表预测摘要)

提供了公司2020-2024年损益表、资产负债表及现金流量表的核心数据预测,包括收入、净利润、资产结构、现金流及关键财务比率(ROE、增长率等),支撑上述投资判断。

总结

本报告核心围绕凯赛生物生物法癸二酸项目投产事件,深入分析了生物法对化学法的颠覆性优势(收率、成本、环保),并量化了全球约30亿元的市场空间。公司当前已获客户认可并开始销售,有望在四季度贡献弹性。同时,聚酰胺项目的持续扩张奠定了长期成长基础。报告结合财务预测,维持“增持”评级,核心风险在于新业务工业化与市场推广进度。

微信扫一扫-立即使用

微信扫一扫-立即使用