中心思想

业绩韧性与增长驱动

艾德生物在2022年前三季度展现出业绩韧性,尽管国内市场受疫情影响导致营收短期承压,但海外业务持续实现高速增长,成为重要的业绩驱动力。公司通过高研发投入和战略合作,为未来发展奠定基础。

盈利调整与投资展望

基于对公司业绩情况、资产处置收益及股权转让等因素的综合考量,分析师对艾德生物2022-2024年的盈利预测进行了调整。尽管短期内净利润增长率有所波动,但长期增长潜力依然被看好,维持“增持”评级。

主要内容

2022年前三季度业绩回顾

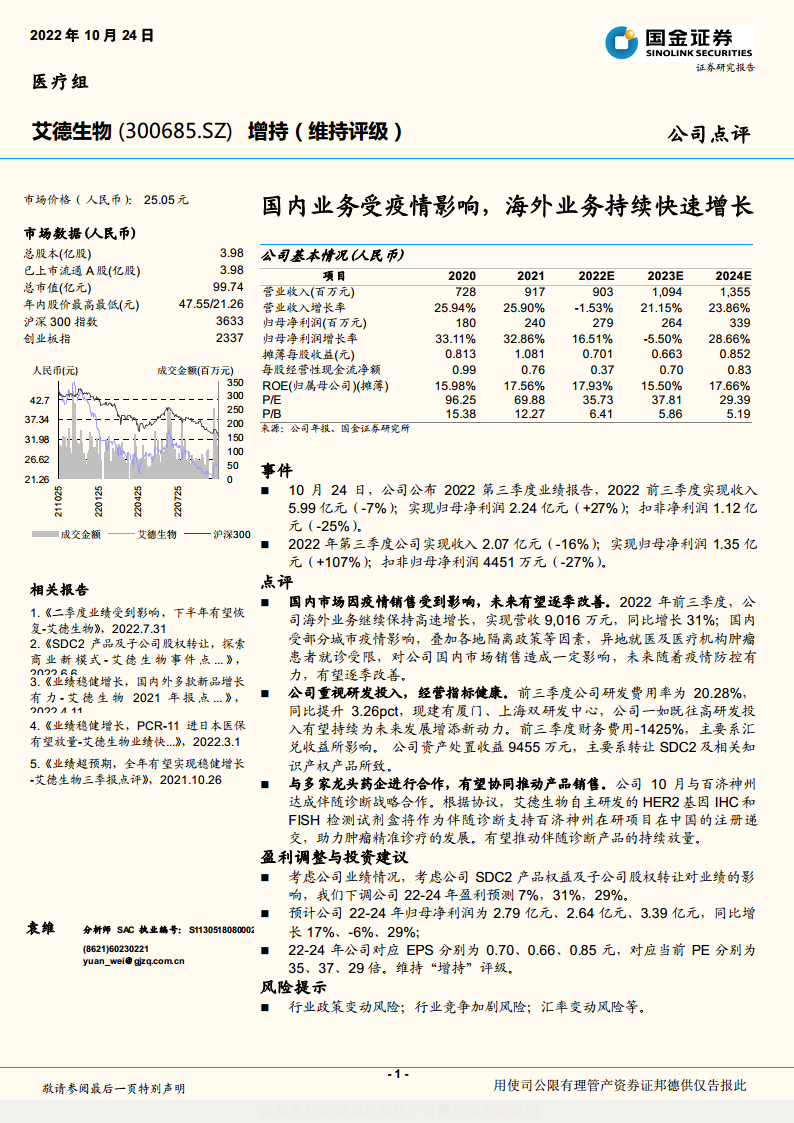

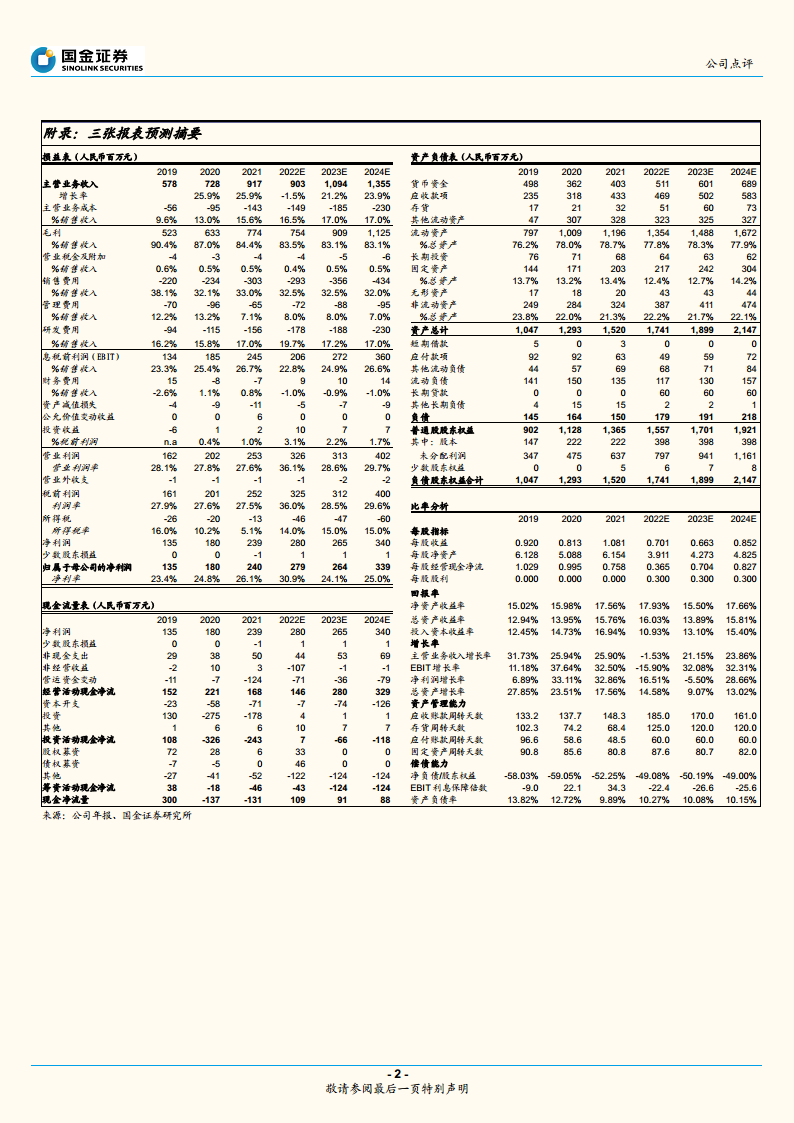

艾德生物于2022年10月24日公布的第三季度业绩报告显示,2022年前三季度公司实现营业收入5.99亿元,同比下降7%;实现归母净利润2.24亿元,同比增长27%;扣非净利润为1.12亿元,同比下降25%。单就第三季度而言,公司实现收入2.07亿元,同比下降16%;归母净利润1.35亿元,同比增长107%;扣非归母净利润4451万元,同比下降27%。

国内外业务表现分析

国内市场受疫情影响,海外业务高速增长

2022年前三季度,公司国内市场销售受到部分城市疫情及异地就医受限等因素的显著影响。然而,海外业务表现强劲,实现营收9,016万元,同比增长31%,有效对冲了国内市场的压力。报告预计,随着疫情防控形势的改善,国内市场有望逐季恢复。

研发投入与财务指标健康

公司持续重视研发投入,前三季度研发费用率为20.28%,同比提升3.26个百分点,并建有厦门、上海双研发中心,为未来产品创新和市场竞争力提供保障。财务方面,前三季度财务费用为负1425%,主要得益于汇兑收益。此外,公司资产处置收益9455万元,主要来源于SDC2产品权益及相关知识产权的转让。

战略合作推动伴随诊断产品放量

2022年10月,艾德生物与百济神州达成伴随诊断战略合作,其自主研发的HER2基因IHC和FISH检测试剂盒将支持百济神州在研项目在中国的注册递交。此项合作有望协同推动伴随诊断产品的市场销售和持续放量,助力肿瘤精准诊疗发展。

盈利预测与投资建议

盈利预测调整

考虑到公司2022年前三季度的业绩表现以及SDC2产品权益及子公司股权转让对业绩的影响,分析师下调了公司2022-2024年的盈利预测,分别下调7%、31%和29%。

调整后,预计公司2022-2024年归母净利润分别为2.79亿元、2.64亿元和3.39亿元,同比增速分别为17%、-6%和29%。

对应每股收益(EPS)分别为0.70元、0.66元和0.85元,对应当前市盈率(PE)分别为35倍、37倍和29倍。

维持“增持”评级

尽管盈利预测有所调整,但分析师维持了对艾德生物的“增持”评级,表明对公司长期发展前景的信心。

风险提示

报告提示了公司面临的主要风险,包括行业政策变动风险、行业竞争加剧风险以及汇率变动风险等。

总结

艾德生物在2022年前三季度面临国内疫情带来的挑战,导致营收短期下滑,但其海外业务表现出强劲的增长势头,有效缓解了整体业绩压力。公司持续高强度的研发投入以及与百济神州等龙头药企的战略合作,为其未来的产品创新和市场拓展奠定了坚实基础。尽管分析师基于近期业绩和资产处置等因素对盈利预测进行了调整,但仍维持了“增持”评级,表明对公司长期增长潜力的认可。投资者需关注行业政策、市场竞争及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用