中心思想

稳健业绩增长与市场拓展

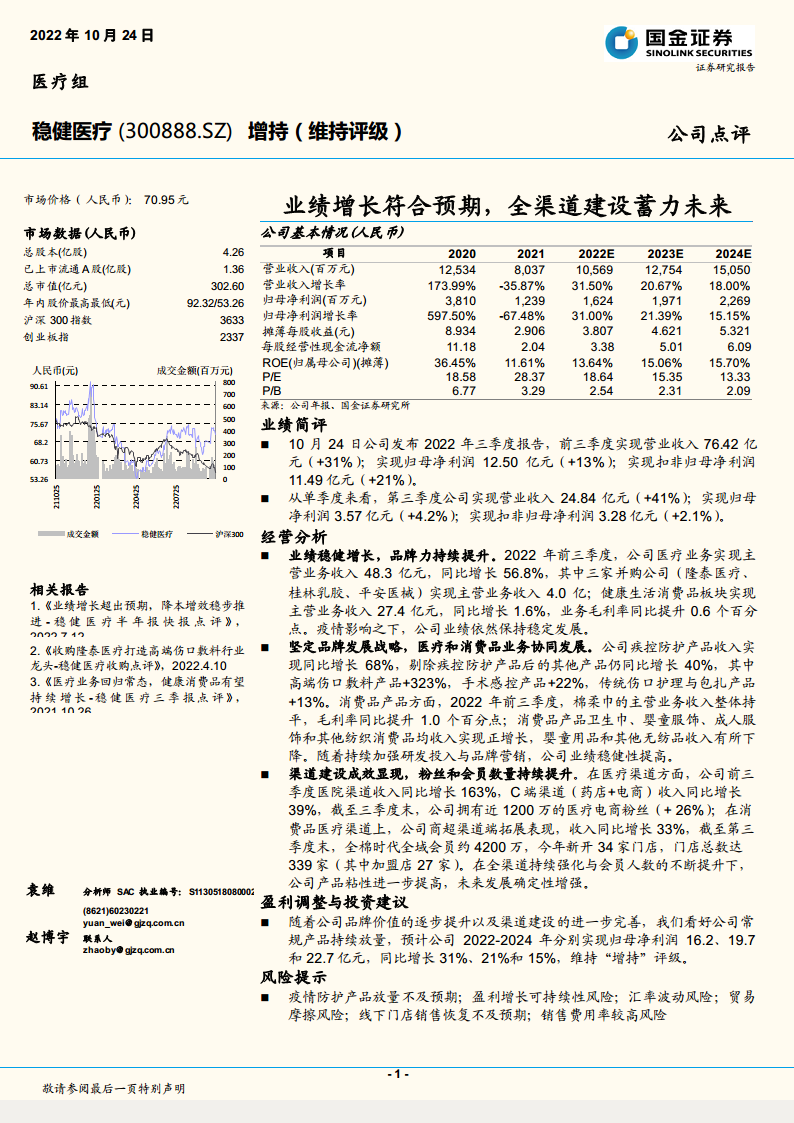

稳健医疗在2022年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,符合市场预期。公司通过深化医疗业务布局和健康生活消费品业务的协同发展,有效应对市场挑战,并借助并购策略进一步巩固了在高端伤口敷料等细分市场的领先地位。

全渠道建设与品牌价值提升

公司坚定执行品牌发展战略,持续加大研发投入和品牌营销力度,有效提升了品牌影响力。同时,全渠道建设成效显著,无论是医疗渠道的医院端和C端(药店+电商),还是消费品渠道的商超和线上平台,均实现了用户规模和销售额的快速增长,会员和粉丝数量的持续提升为公司未来业绩的确定性增长奠定了坚实基础。

主要内容

业绩简评:营收与利润双增长

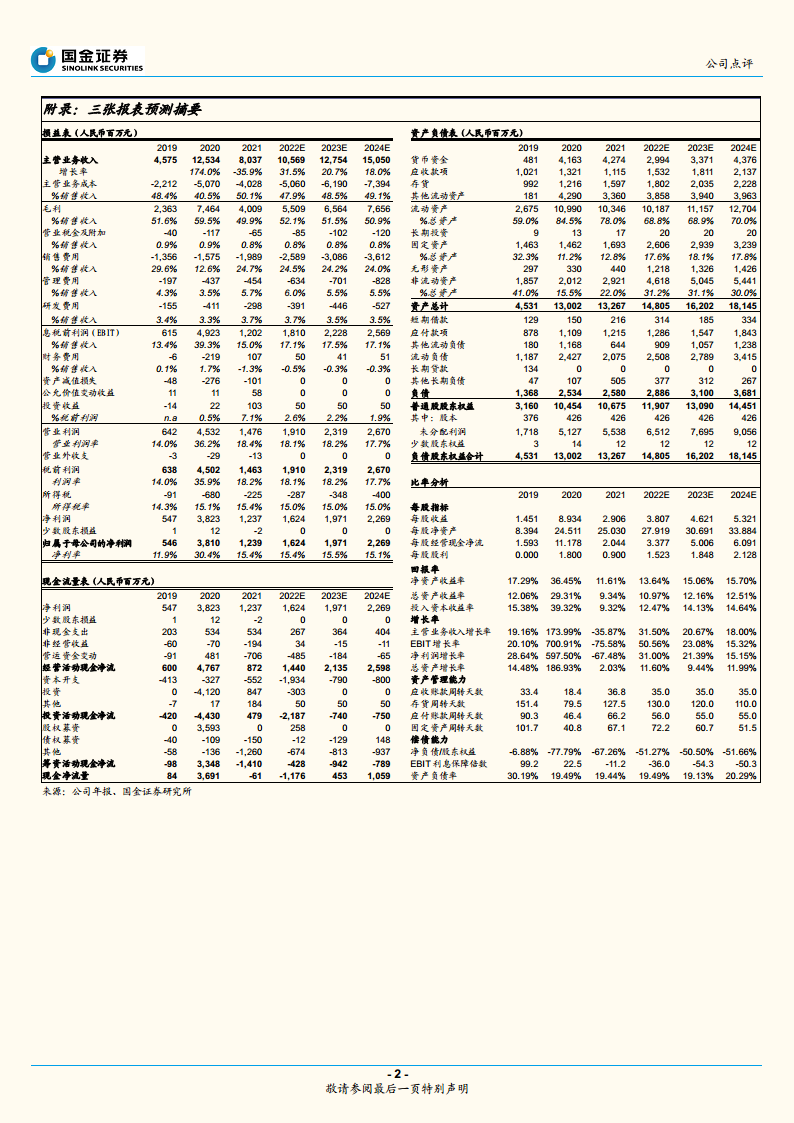

2022年10月24日,稳健医疗发布三季度报告。报告显示,公司前三季度实现营业收入76.42亿元,同比增长31%;实现归母净利润12.50亿元,同比增长13%;实现扣非归母净利润11.49亿元,同比增长21%。从单季度来看,第三季度公司实现营业收入24.84亿元,同比增长41%;实现归母净利润3.57亿元,同比增长4.2%;实现扣非归母净利润3.28亿元,同比增长2.1%。尽管面临外部环境影响,公司业绩仍保持稳健发展。

经营分析

业绩稳健增长,品牌力持续提升

2022年前三季度,公司医疗业务实现主营业务收入48.3亿元,同比增长56.8%。其中,通过并购整合的隆泰医疗、桂林乳胶、平安医械三家公司贡献主营业务收入4.0亿元。健康生活消费品板块实现主营业务收入27.4亿元,同比增长1.6%,且业务毛利率同比提升0.6个百分点,显示出较强的市场韧性。在产品结构方面,疾控防护产品收入同比增长68%,剔除该部分后,其他产品仍同比增长40%,其中高端伤口敷料产品增长323%,手术感控产品增长22%,传统伤口护理与包扎产品增长13%,凸显了公司在核心产品领域的强劲增长。

坚定品牌发展战略,医疗和消费品业务协同发展

公司持续加强研发投入与品牌营销,以提升业绩的稳健性。在消费品产品方面,2022年前三季度,棉柔巾的主营业务收入整体持平,但毛利率同比提升1.0个百分点。同时,卫生巾、婴童服饰、成人服饰和其他纺织消费品均实现收入正增长,显示出多品类协同发展的良好态势。

渠道建设成效显现,粉丝和会员数量持续提升

在医疗渠道方面,公司前三季度医院渠道收入同比增长163%,C端渠道(药店+电商)收入同比增长39%。截至三季度末,公司拥有近1200万的医疗电商粉丝,同比增长26%。在消费品渠道上,公司商超渠道拓展表现突出,收入同比增长33%。截至第三季度末,全棉时代全域会员约4200万,今年新开门店34家,门店总数达到339家(其中加盟店27家)。全渠道的持续强化与会员人数的不断提升,显著增强了公司产品粘性,为未来发展提供了确定性。

盈利调整与投资建议

基于公司品牌价值的逐步提升以及渠道建设的进一步完善,国金证券看好公司常规产品持续放量。预计公司2022-2024年分别实现归母净利润16.2亿元、19.7亿元和22.7亿元,同比增长31%、21%和15%。鉴于此,国金证券维持对稳健医疗的“增持”评级。

风险提示

报告提示了多项潜在风险,包括疫情防护产品放量不及预期、盈利增长可持续性风险、汇率波动风险、贸易摩擦风险、线下门店销售恢复不及预期以及销售费用率较高风险。

总结

稳健医疗在2022年前三季度实现了显著的业绩增长,营业收入和归母净利润均表现出色,尤其在医疗业务板块通过内生增长和外延并购实现了快速扩张。公司坚定执行品牌发展战略,医疗与消费品两大业务板块协同效应显著,同时全渠道建设成效显著,会员和粉丝数量持续增长,有效提升了市场份额和用户粘性。尽管面临疫情防护产品放量不及预期、盈利可持续性、汇率波动等多重风险,但鉴于其稳健的经营策略和市场拓展能力,分析师维持“增持”评级,并对公司未来盈利能力持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用