中心思想

固生堂战略布局与市场信心

固生堂(02273.HK)通过积极的股份回购和战略性市场收购,展现了公司对其中医药服务业务长期发展前景的坚定信心。公司管理层认为,在国家持续加码中医药传承创新发展政策的背景下,固生堂能够进一步完善其服务体系,深化区域市场布局,并实现持续的业绩增长。

政策利好驱动下的业绩增长潜力

二十大报告明确提出“促进中医药传承创新发展”,为中医药行业提供了强劲的政策支持。固生堂凭借其在优质医生资源和线下线上协同方面的优势,有望充分受益于政策红利。分析师预计,公司未来三年(2022-2024年)经调整净利润将保持约35%的年增长率,显示出其强劲的盈利能力和增长潜力。

主要内容

公司近期重要事件与市场信心

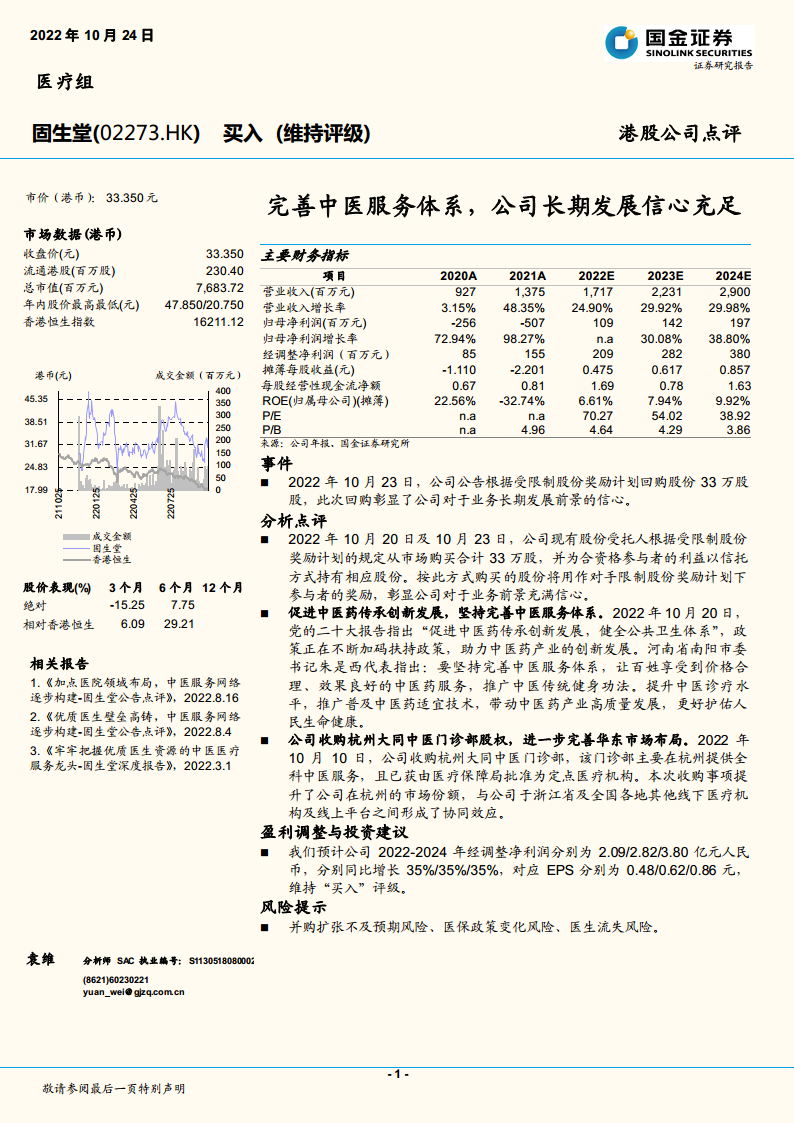

- 股份回购行动彰显信心: 2022年10月20日及10月23日,固生堂的现有股份受托人根据受限制股份奖励计划,从市场累计购买了33万股股份,并以信托方式为合资格参与者的利益持有。此次股份回购被视为公司管理层对其业务长期发展前景充满信心的明确信号,旨在激励员工并稳定市场预期。

- 市场表现概览: 截至报告发布日,固生堂收盘价为33.350港元,总市值达76.8372亿港元。在过去3个月内,公司股价绝对表现为-15.25%,但相对香港恒生指数则有6.09%的超额表现,显示出其在市场波动中的相对韧性。

政策驱动下的中医药发展机遇

- 国家战略指引: 2022年10月20日,党的二十大报告明确提出“促进中医药传承创新发展,健全公共卫生体系”,这为中医药产业的创新发展提供了坚实的政策基础和持续的扶持力度。国家层面的战略支持,预示着中医药行业将迎来更广阔的发展空间。

- 地方政策落地与推广: 河南省南阳市委书记朱是西代表在二十大期间强调,要坚持完善中医服务体系,确保百姓能够享受到价格合理、效果良好的中医药服务,并推广中医传统健身功法。此举旨在提升中医诊疗水平,普及中医药适宜技术,从而带动中医药产业高质量发展,更好地保障人民生命健康。这些地方层面的具体实践,为固生堂等中医药服务提供商创造了有利的经营环境。

战略性市场扩张与区域协同

- 深化华东市场布局: 2022年10月10日,固生堂宣布收购杭州大同中医门诊部股权。该门诊部主要在杭州提供全科中医服务,并且已获得医疗保障局批准成为定点医疗机构。此次收购是公司在华东地区,特别是浙江省,进一步拓展市场份额的关键一步。

- 构建线上线下协同效应: 通过收购杭州大同中医门诊部,固生堂不仅提升了其在杭州地区的市场渗透率,更重要的是,该门诊部将与公司在浙江省及全国各地的其他线下医疗机构以及线上平台之间形成强大的协同效应。这种线上线下一体化的服务模式,有助于固生堂构建更完善、更便捷的中医服务网络,提升患者体验和运营效率。

财务业绩预测与投资评级

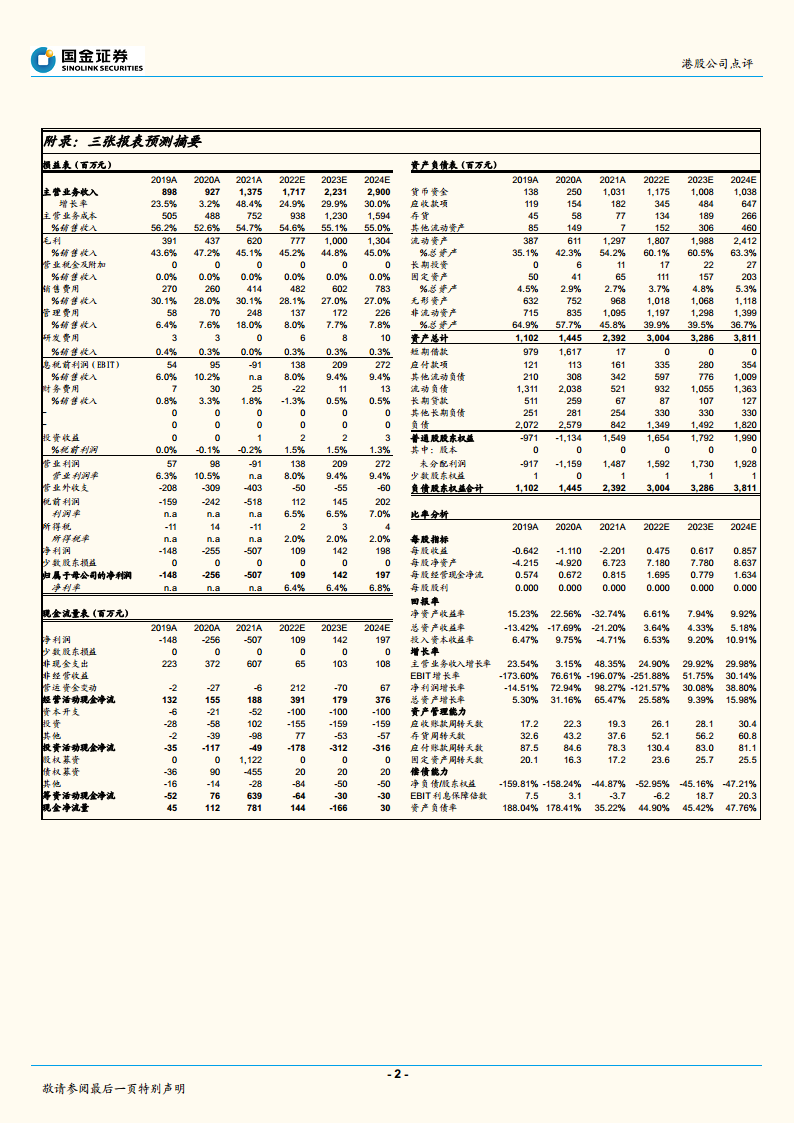

- 盈利能力持续改善: 报告预计固生堂的经调整净利润将实现显著增长。具体来看,2022年至2024年,公司经调整净利润预计分别为2.09亿元、2.82亿元和3.80亿元人民币,同比增速均达到35%。这表明公司在经历前期投入后,盈利能力正进入快速释放期。

- 营收与净利润增长: 从历史数据和预测来看,公司营业收入从2020年的9.27亿元增长至2021年的13.75亿元,预计2024年将达到29.00亿元,保持约25%-30%的年复合增长率。归母净利润在2020年和2021年分别为-2.56亿元和-5.07亿元,预计在2022年将扭亏为盈至1.09亿元,并在2024年进一步增长至1.97亿元,显示出强劲的盈利复苏和增长势头。

- 每股收益与估值: 预计2022-2024年摊薄每股收益(EPS)分别为0.475元、0.617元和0.857元。尽管当前P/E估值较高(2022E为70.27倍),但随着盈利的快速增长,P/E预计将逐步下降至2024E的38.92倍,显示出其成长性溢价。

- 维持“买入”评级: 基于对公司未来盈利能力的积极预测和战略布局的认可,国金证券维持对固生堂的“买入”评级。

潜在经营风险提示

- 并购扩张不及预期风险: 公司通过并购实现快速扩张,若未来并购项目未能达到预期效果或整合不顺利,可能影响业绩增长。

- 医保政策变化风险: 中医药服务受医保政策影响较大,若医保支付政策发生不利变化,可能对公司营收和盈利造成冲击。

- 医生流失风险: 优质中医医生资源是公司核心竞争力之一,若出现医生流失,可能影响服务质量和患者流量。

总结

固生堂在国家大力支持中医药发展的宏观背景下,通过积极的股份回购和战略性收购(如杭州大同中医门诊部),持续完善其全国中医药服务体系,尤其是在华东地区的市场布局。公司管理层对未来发展充满信心,并预计在2022-2024年实现经调整净利润的强劲增长。尽管面临并购整合、医保政策变动和医生流失等潜在风险,但其清晰的战略规划、不断扩大的服务网络以及线上线下协同效应,共同支撑了分析师对其“买入”评级的维持,预示着公司未来业绩的持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用