中心思想

泰格医药在手订单充足,业绩增长韧性与结构挑战并存

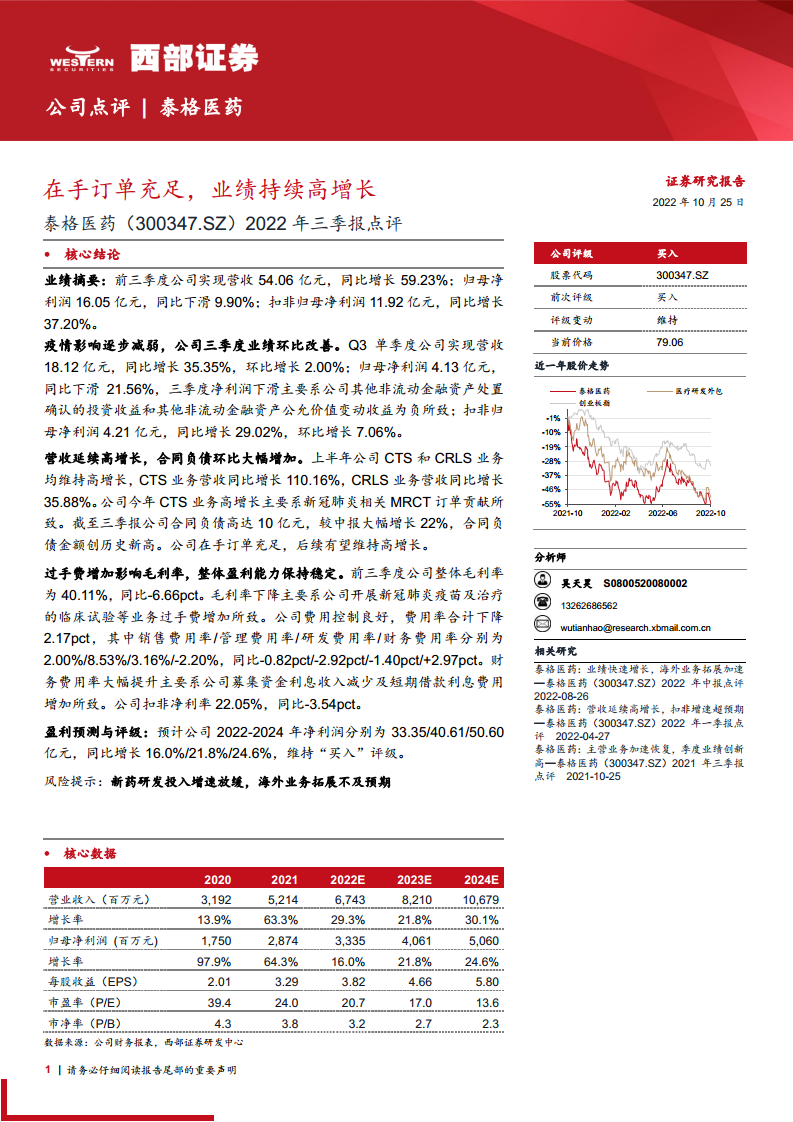

本报告核心观点指出,泰格医药2022年前三季度营收延续高增长态势,同比增幅达59.23%,其中临床试验技术服务(CTS)业务在新冠相关MRCT订单驱动下表现尤为突出,同比增长110.16%。然而,归母净利润同比下滑9.90%,主要受非流动金融资产处置及公允价值变动收益负向影响;扣非归母净利润同比增长37.20%,显示主营业务盈利能力仍保持稳健。合同负债创历史新高,达到10亿元,较中报大幅增长22%,表明公司在手订单充足,后续业绩增长具有较强确定性。 另一方面,毛利率同比下降6.66个百分点至40.11%,主要源于新冠相关临床试验过手费增加,但费用控制良好,整体盈利能力相对稳定。报告维持“买入”评级,预测2022-2024年净利润复合增长率约20.8%。

新冠疫情订单驱动短期高增长,长期需关注海外拓展与研发投入增速

报告强调,公司当前高增长的核心驱动力来自新冠疫情相关的多区域临床试验(MRCT)订单,这属于阶段性事件驱动因素。随着疫情常态化,该类订单的可持续性值得关注。 同时,公司海外业务拓展加速,但风险提示中明确提及“新药研发投入增速放缓”和“海外业务拓展不及预期”两大关键风险,表明未来增长动能切换仍面临不确定性。此外,财务费用率同比提升2.97个百分点,主要由于募集资金利息收入减少及短期借款利息增加,反映公司资本结构变化对损益表的影响。

主要内容

业绩概况:营收高增长与净利润下滑并存

- 整体业绩:2022年前三季度实现营收54.06亿元,同比增长59.23%;归母净利润16.05亿元,同比下滑9.90%;扣非归母净利润11.92亿元,同比增长37.20%。营收高增长主要得益于新冠相关订单集中释放,净利润下滑则受非经常性损益拖累。

- 季度表现:2022年Q3单季度营收18.12亿元,同比增长35.35%,环比增长2.00%;归母净利润4.13亿元,同比下滑21.56%;扣非归母净利润4.21亿元,同比增长29.02%,环比增长7.06%。环比改善显示疫情影响逐步减弱。

业务分析:CTS业务高增长,合同负债创历史新高

- CTS与CRLS业务:上半年CTS业务营收同比增长110.16%,CRLS业务营收同比增长35.88%。CTS业务高增长主要由新冠肺炎相关MRCT订单贡献,属于阶段性爆发因素。CRLS业务保持稳健增长,反映传统临床试验相关服务需求稳定。

- 合同负债与在手订单:截至三季报,合同负债达10亿元,较中报大幅增长22%,金额创历史新高。合同负债是未来收入的前瞻指标,其大幅增长表明公司在手订单充足,后续业绩有望维持高增长。

财务分析:毛利率承压,费用控制良好

- 毛利率变化:前三季度整体毛利率为40.11%,同比下降6.66个百分点。主因是新冠相关临床试验过手费增加,拉低毛利率水平。随着高基数订单逐步消化,毛利率有望在2023年后企稳回升。

- 费用率分析:销售费用率2.00%(同比-0.82pct)、管理费用率8.53%(同比-2.92pct)、研发费用率3.16%(同比-1.40pct)、财务费用率-2.20%(同比+2.97pct)。费用率合计下降2.17pct,显示公司费用控制能力较强。 财务费用率大幅提升因募集资金利息收入减少及短期借款利息增加,属于阶段性财务结构变化。

- 扣非净利率:22.05%,同比下降3.54个百分点,略低于营收增速,反映盈利能力短期内有所下滑。

盈利预测与风险提示

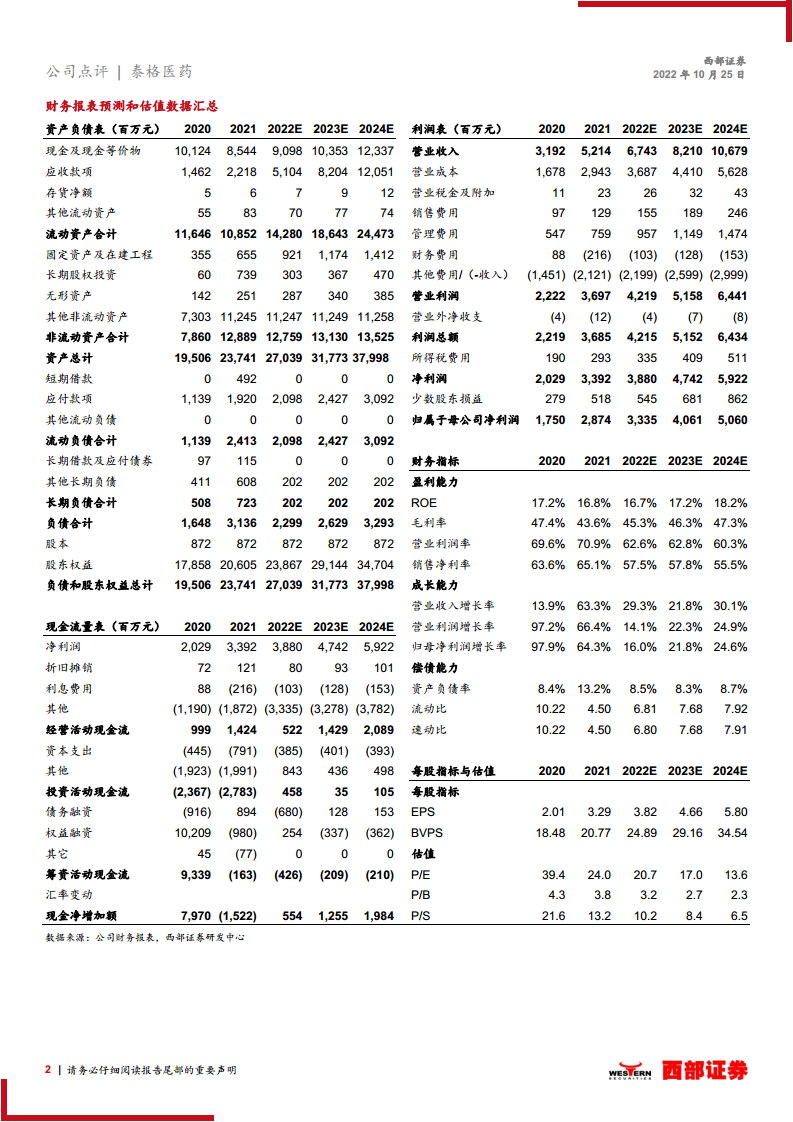

- 盈利预测:预计2022-2024年归母净利润分别为33.35/40.61/50.60亿元,同比增长16.0%/21.8%/24.6%。对应2022-2024年PE分别为20.7/17.0/13.6倍,维持“买入”评级。估值处于历史较低区间,具备安全边际。

- 风险提示:新药研发投入增速放缓,可能导致行业订单增速下降;海外业务拓展不及预期,影响公司全球化战略实施;新冠订单退潮后CTS业务增速可能回落;合同负债虽高但需关注项目执行进度和客户付款能力。

总结

本报告对泰格医药2022年三季报进行了全面解析,核心结论如下:公司营收端保持强劲增长,CTS业务受新冠订单驱动同比翻倍,CRLS业务稳健增长,合同负债创历史新高预示未来收入确定性较强。 但利润端受非经常性损益和毛利率下滑双重影响,归母净利润同比转负,扣非净利润增速低于营收增速。财务费用率上升和过手费增加短期压制盈利能力,但费用控制良好,管理费用率、销售费用率、研发费用率均同比下降。长期来看,公司需应对新冠订单退潮后的业务结构转型、海外拓展节奏以及新药研发投入周期性变化等挑战。 当前估值处于历史低位(2022年PE约20.7倍),具备一定吸引力,但需密切关注其毛利率修复进度和海外订单获取能力。整体而言,泰格医药作为国内临床CRO龙头,在手订单充沛,短期业绩有支撑,但中长期增长动力切换仍需验证。

微信扫一扫-立即使用

微信扫一扫-立即使用