中心思想

医疗业务稳健增长与战略扩张

稳健医疗在2022年前三季度展现出医疗业务的强劲增长势头,尤其在剔除防疫相关业务后,疾控和非疾控产品收入均实现显著增长。公司通过战略性并购隆泰医疗、平安医械和桂林乳胶,有效拓宽了产品线,巩固了其在医疗耗材领域的龙头地位,为长期发展打开了新的成长空间。

消费业务韧性与运营优化

尽管消费品业务在疫情反复影响下有所波动,但公司通过提升品牌知名度、拓展线上线下渠道以及精简SKU和优化人员结构,持续推进降本增效。剔除股权激励费用后,公司整体利润增速表现亮眼,显示出其在复杂市场环境下的运营韧性和盈利能力优化。

主要内容

2022年前三季度财务表现

稳健医疗2022年前三季度实现营收76.4亿元,同比增长31.3%;归母净利润12.5亿元,同比增长13.2%;扣非净利润11.5亿元,同比增长21.1%。其中,第三季度单季营收24.8亿元,同比增长41.2%;归母净利润3.6亿元,同比增长4.2%;扣非净利润3.3亿元,同比增长2.1%。剔除股权激励费用后,公司前三季度归母净利润同比增长21.4%至13.2亿元,单三季度归母净利润同比增长近8%至3.8亿元,显示出更真实的盈利增长。

医疗业务:持续高增长与产品结构优化

医疗业务业绩概览

剔除防疫相关业务后,医疗业务增速稳健,疾控防护产品收入同比增长68%,非疾控产品收入同比增长40%。2022年前三季度医疗业务总收入达48.3亿元,同比增长56.8%,其中并购的三家公司贡献了4亿元收入(单三季度贡献3.1亿元)。

产品与渠道表现

在产品方面,疾控防护产品增速环比持续提升;其他非疾控产品中,高端敷料收入同比增长超3倍,手术感控产品同比增长22%,传统护理产品同比增长13%。在渠道方面,国内医院渠道收入同比增长163%,C端(药店和电商)收入同比增长39%。公司品牌知名度和美誉度提升,医疗电商粉丝截至9月底已近1200万,单三季度新增200万粉丝,同比增长26%。

消费品业务:疫情影响下的韧性与渠道拓展

消费品业务运营分析

2022年前三季度消费品业务收入27.4亿元,同比增长1.6%,毛利率同比提升0.6个百分点。单三季度收入8.6亿元,同比下降5.5%,主要受疫情反复影响线下门店销售。分产品看,棉柔巾收入同比持平,毛利率同比提升1个百分点;卫生巾、婴童服装、成人服装及其他纺织消费品收入同比增长5%-8%;婴童用品和其他无纺品收入同比下降。

全棉时代会员与门店拓展

在渠道方面,线上传统电商收入同比持平,官网小程序和APP等自有平台收入实现正增长。线下商超渠道拓展顺利,收入同比增长33%,但部分地区受疫情影响有所下滑。截至三季度末,全棉时代全域会员约4200万,门店数达到339家(其中加盟24家),较去年年底新增34家。

降本增效与盈利能力提升

盈利能力提升与费用控制

2022年前三季度扣非净利率下降1.3个百分点至15%,主要系毛利率受海外需求下滑影响同比下降1.2个百分点。然而,单三季度毛利率同比提升5.2个百分点,主要得益于产品结构优化,如毛利率较高的高端敷料占比提升,以及N95口罩在规模效应下毛利率的提升。公司通过精简SKU、优化人员结构提升人效,单三季度销售费用率同比下降5.3个百分点,降本增效效果显著。

股权激励剔除后的真实利润增长

剔除股权激励费用后,公司前三季度归母净利润同比增长21.4%至13.2亿元,单三季度归母净利润同比增长近8%至3.8亿元,这更真实地反映了公司核心业务的盈利能力和增长潜力。

外延拓展:巩固医疗耗材龙头地位

战略并购与产品线拓展

公司上半年完成了对隆泰医疗、平安医械和桂林乳胶的收购,有效补充了产品线。隆泰医疗完善了高端敷料产品,平安医械补充了穿刺类产品,桂林乳胶弥补了乳胶手套(尤其是外科手套)产品的短缺。截至三季度末,三家公司已贡献4亿元收入和约4000万元利润,其中单三季度贡献3.1亿元,预计未来有望保持双位数以上的增长。这些并购有助于公司打造一站式医疗耗材平台,巩固其市场竞争力。

医疗&消费双轮驱动:广阔的增长空间

公司通过医疗与消费板块的协同发展,在医用敷料领域保持领先地位,并通过外延并购丰富业务类型和产品矩阵。短期内,医疗业务稳步增长,消费品业务品牌力和渠道力提升,降本增效成效显著。中长期看,低值耗材市场空间广阔,公司通过并购提高市场竞争力,在产品、渠道和品牌方面形成协同,巩固了医疗耗材领域的龙头地位。消费品业务的品牌力和渠道力提升也将带动收入业绩稳步增长。

盈利预测与估值

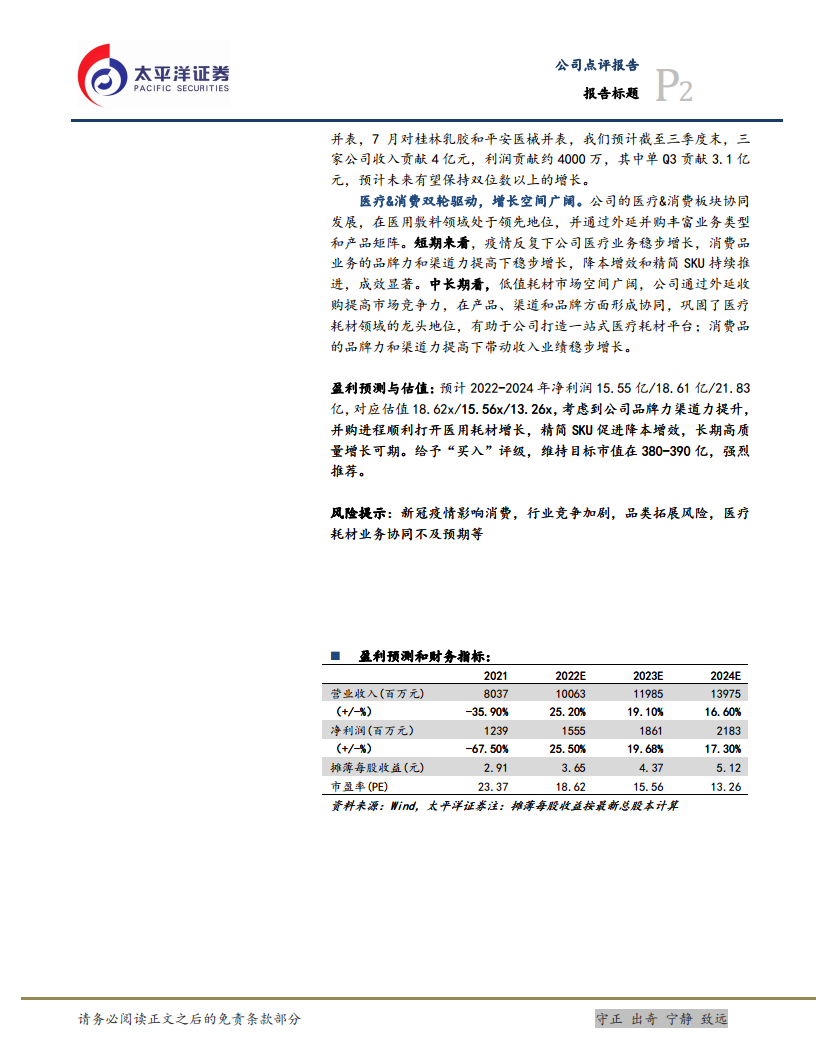

太平洋证券预计稳健医疗2022-2024年净利润分别为15.55亿、18.61亿和21.83亿,对应估值分别为18.62x、15.56x和13.26x。考虑到公司品牌力、渠道力提升,并购进程顺利打开医用耗材增长空间,以及精简SKU促进降本增效,公司长期高质量增长可期。报告维持“买入”评级,目标市值380-390亿元。

总结

稳健医疗在2022年前三季度展现出强劲的增长韧性,尤其在医疗业务方面,通过产品结构优化和战略并购实现了显著扩张,巩固了其在医疗耗材市场的领先地位。尽管消费品业务受到疫情影响有所波动,但公司通过品牌建设、渠道拓展和精细化运营,有效提升了盈利能力,并在剔除股权激励费用后呈现出亮眼的利润增速。公司“医疗&消费”双轮驱动的战略布局,结合持续的降本增效措施和成功的外部拓展,为其未来的高质量增长奠定了坚实基础,市场前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用