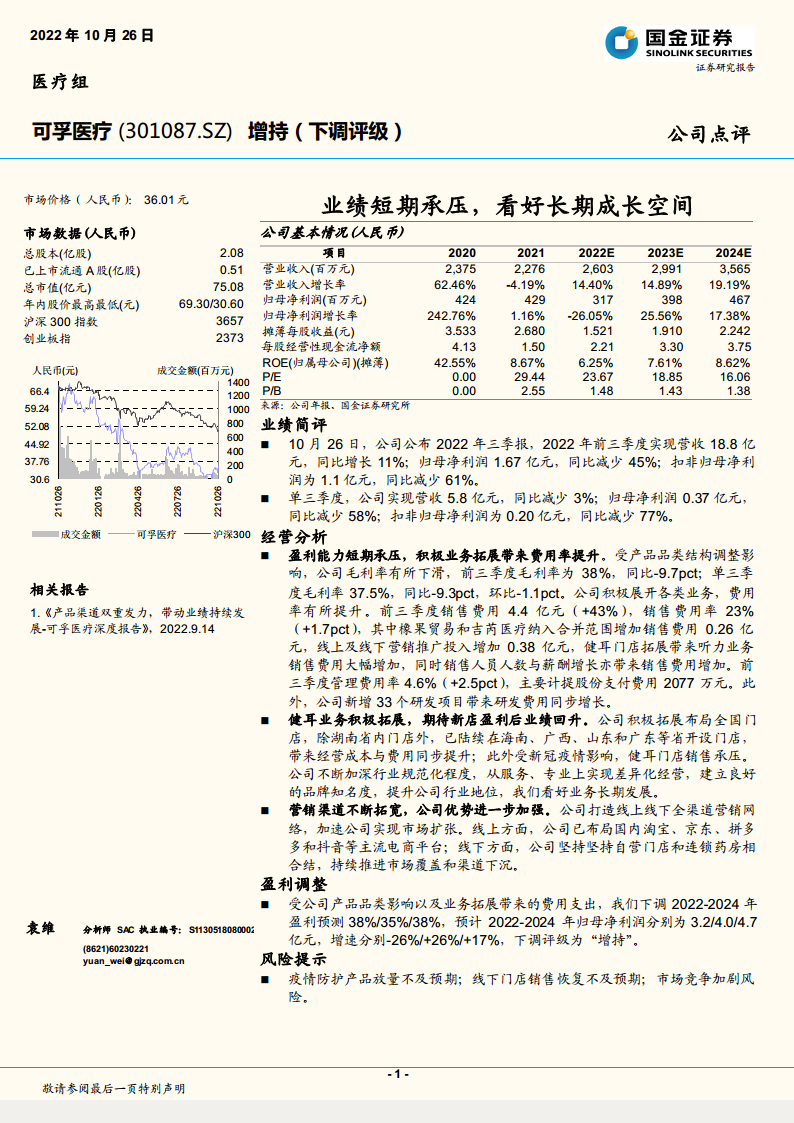

中心思想

宏观经济承压与政策支撑并存

本报告核心观点指出,全球宏观经济面临下行压力,特别是美国房地产市场显著降温,加剧了经济衰退的担忧,短期内对美元指数构成下行压力。与此同时,中国政府多部门积极发声,通过扩大内需、稳定外资、支持个体工商户发展等一系列政策措施,旨在维护国内股市、债市、楼市的健康发展,为四季度经济基本面提供有力支撑,预计股指市场有望迎来修复。

商品市场供需分化与价格震荡

在商品市场方面,各板块表现出明显的供需分化。黑色金属受需求走弱和负反馈逻辑影响,短期内预计维持弱势震荡;有色金属则因低库存和供应不确定性,部分品种如沪锌短期偏强运行,而铜价受美元走弱和潜在禁令影响或阶段性走强。能源化工和农产品市场普遍面临需求疲软和供应压力,价格预计维持震荡或偏弱走势,航运指数则因基本面过剩而持续下跌。

主要内容

1、金融要闻及点评

1.1 外汇期货(美元指数)

美国8月S&P/CS全国房价指数同比增幅大幅放缓至13%,环比跌1.32%,创2009年3月以来最大跌幅,显示加速加息对房地产市场产生巨大负面影响。房价走低和PMI数据指向经济衰退概率上升,市场风险偏好回升,美元指数面临明显下行压力。投资建议:美元短期偏弱震荡。

1.2 股指期货(沪深300/中证500/中证1000)

央行、外汇局召开会议强调维护股市、债市、楼市健康发展,商务部着力扩大内需,国务院印发《促进个体工商户发展条例》,发改委等六部门推出15条举措促进外资扩增量稳存量提质量。多部门政策加持下,四季度基本面进入快速推进压实阶段,股指已超跌,预计市场风险偏好将快速恢复带动股指修复。投资建议:注意仓位控制,市场风险偏好极端。

1.3 国债期货(10年期国债)

央行开展2300亿元7天期逆回购操作,净投放2280亿元。1-9月全国一般公共预算收入扣除留抵退税因素后增长4.1%,支出增长6.2%;政府性基金预算收入下降24.8%,支出增长12.5%。财政“超支歉收”问题缓解,但土地市场景气度低迷制约支出提速。税期走款导致资金面边际转紧,债市走弱。投资建议:现券方面建议以票息与杠杆策略为主,期货方面可逐渐交易基差收窄与跨期价差走阔。

2、商品要闻及点评

2.1 贵金属(黄金)

美国8月FHFA房价指数环比降0.7%,10月里奇蒙德联储制造业指数录得-10,美联储隔夜逆回购规模2.196万亿美元。经济衰退担忧增加,市场对美联储加息前景转鸽派预期升温,美元指数和美债收益率回落。投资建议:黄金震荡回升,建议偏多配置。

2.2 黑色金属(焦煤/焦炭)

炼焦煤市场偏弱运行,竞拍市场冷清,个别煤种价格下调。山西冶金焦价格稳中偏弱,部分钢厂开启焦炭提降。内蒙古兰炭稳中偏强。焦煤供应收缩但下游需求走弱,钢材成交下滑,负反馈持续。焦炭自身基本面较弱估值偏高,或继续震荡下行。投资建议:焦煤短期仍弱势震荡为主。

2.3 黑色金属(螺纹钢/热轧卷板)

10月中旬乘用车零售预计191万辆,同比增长11.4%。多城将开启第四批次集中供地。10月中旬重点钢企日产粗钢206.49万吨,环比下降2.03%;钢材库存量1771.84万吨,比上一旬增加8.59%。市场对短期需求改善预期不足,疫情压制终端需求,原料价格偏弱,钢价继续弱势震荡。投资建议:短期以偏弱震荡思路对待。

2.4 有色金属(铅/锌)

伦锌库存继续回落至近三年新低50,575吨,沪锌库存增至一个月新高57,741吨。国际铅锌研究小组(ILZSG)预计2022年和2023年全球精炼铅和锌市场均将供不应求。国内低库存问题难缓解,海外低库存下进口有限,近月合约挤仓风险仍存。投资建议:沪锌近月合约挤仓风险难言完全消除,短期价格偏强运行。

2.5 有色金属(铜)

新疆众和计划对电解铜部分存货进行减值。LME有关俄罗斯金属禁令的辩论再次成为焦点。Codelco预计中国铜需求将保持弹性。LME对俄罗斯铜设置限制的可能性不低,可能推升欧洲市场铜交割担忧。宏观变量影响更大,美元指数阶段转弱,外盘铜价走势或阶段转强。投资建议:波段操作为主。

2.6 有色金属(铝)

2022年9月进口废铝16.19万吨,同比增加55.3%。欧洲行业协会呼吁欧盟不要制裁俄罗斯的铝。LME铝库存减25吨至569500吨。国内铝锭市场维持供需双弱局面,巩义地区下游开工受疫情影响,需求恢复较难。投资建议:波段操作为宜。

2.7 能源化工(原油)

Valero表示其系统燃料需求高于新冠前水平。IEA负责人表示其成员国拥有足够石油储备。API原油库存大幅增加452.0万桶,汽油库存下降227.8万桶,馏分油库存小幅增加63.5万桶。美国将石油战略储备释放延长,但全球库存维持偏低水平。投资建议:油价维持震荡走势。

2.8 能源化工(PTA)

涤纶长丝市场供需矛盾主导,市场僵持偏弱。PTA现货价格及基差连续下挫,市场对未来装置投产预期偏弱。PX价格下跌。受需求拖累,PTA基本面无明显改善,整体预期持续偏弱,但短期内受成本端支撑,整体价格上下两难。投资建议:空头宜部分止盈。

2.9 能源化工(天然橡胶)

9月皮卡市场销售4.4万辆,同比下降7%。10月乘用车零售销量预计同比增长11.4%。1-9月中国汽车制造业工业增加值同比增长6.9%。橡胶期价持续偏弱,前期上涨驱动不足,全球供给季节性放量叠加需求短期难有明显改观,胶价上方预计仍将持续存在压力。投资建议:胶价上方预计仍将持续存在压力。

2.10 农产品(棉花)

截至10月23日,美棉收获进度为45%,快于往年。2022年9月我国纺织品服装出口总额同比下降1.7%。10月24日储备棉挂牌采购成交率23%。北半球棉花收获上市带来季节性供应压力,全球经济衰退预期令市场对棉花需求担忧较重,外盘弱势格局料将持续。投资建议:维持对郑棉期价震荡寻底的预期不变。

2.11 航运指数(集装箱运价)

中远海运港口入股汉堡港码头份额降至24.9%。马士基一大型集装箱船航行途中失去动力。气旋风暴逼近导致孟加拉港口暂停运营。集装箱基本面过剩局面继续加深,市场预期大幅走弱,运价仍处于加速下跌阶段。中期关注船舶拆解。投资建议:短期关注供需边际变化带来的回调机会。

总结

本报告对当前金融和商品市场进行了专业分析。宏观层面,美国房地产市场显著降温,房价环比跌幅创金融危机以来最大,预示经济衰退风险上升,对美元指数构成下行压力。与此同时,中国政府通过多项政策措施,如维护股市、债市、楼市健康发展,扩大内需,稳定外资,支持个体工商户等,积极稳定国内经济基本面,预计将为超跌的股指市场带来修复机会。

商品市场则呈现分化态势。黑色金属受需求疲软和负反馈逻辑影响,预计短期内维持弱势震荡。有色金属方面,铅锌因低库存和供应不确定性而偏强运行,铜价受美元走弱和潜在禁令影响或阶段性走强。能源化工和农产品市场普遍面临需求端压力和供应增加,价格预计维持震荡或偏弱走势。航运指数则因集装箱基本面过剩,运价持续加速下跌。整体而言,市场在宏观经济下行压力与政策支撑、以及各商品供需结构性矛盾中寻求平衡。

微信扫一扫-立即使用

微信扫一扫-立即使用