中心思想

业绩超预期与增长动能

百诚医药在2022年前三季度展现出显著超越市场预期的业绩表现,营业收入和归母净利润均实现高速增长,特别是第三季度单季度的强劲增长势头,凸显了公司“技术转化+受托开发+权益分成”业务模式的有效性及其在CDMO产能建设和自研产品赋能方面的积极成效。公司22H1新签订单同比增长57.70%,为未来业绩持续高速增长奠定了坚实基础。

盈利能力提升与长期发展策略

公司盈利能力稳中有升,2022年第三季度毛利率和净利率均实现同比提升,体现了高毛利业务结构性变化和规模化效应的积极影响。同时,百诚医药持续加大研发投入,前三季度研发费用同比增长167.37%,主要用于自研仿制药和创新药产品,此举不仅增强了公司在中长期的业绩确定性,也巩固了其作为仿制药CRO市场龙头的地位。基于上述积极因素,分析师上调了公司的业绩预期并维持“买入”评级。

主要内容

2022年前三季度财务表现

公司于2022年10月26日发布的三季报显示,前三季度实现营业收入4.21亿元,同比大幅增长89.26%。归属于母公司股东的净利润达到1.45亿元,同比增长125.08%。扣除非经常性损益后的净利润为1.33亿元,同比增长110.33%。其中,2022年第三季度单季度的业绩表现尤为突出,实现营业收入1.75亿元,同比增长116.03%;实现扣非净利润0.59亿元,同比增长153.75%,显著超出市场预期。

业务模式驱动与未来增长潜力

百诚医药的业绩高速增长主要得益于其独特的“技术转化+受托开发+权益分成”业务模式。公司积极加速赛默CDMO项目产能建设,并对自研产品进行赋能,这些举措有效驱动了业务增长。此外,2022年上半年公司新签订单同比增长57.70%,为未来业绩增长提供了坚实的订单储备。分析判断认为,基于公司需求端(如订单量)和供给端(如人员扩充、赛默CMO产能提升)的持续优化,公司未来业绩有望继续保持高速增长态势。

盈利能力优化与研发投入成效

公司的盈利能力呈现稳中有升的趋势,这主要归因于高毛利业务(如自主知识产权转让业务)的结构性变化以及规模化效应的显现。2022年第三季度单季度的毛利率达到75.62%,净利率为34.39%,相较于2021年第三季度分别提升了7.07个百分点和5.34个百分点。在研发投入方面,公司持续保持高强度投入,2022年前三季度研发投入总额达1.14亿元,同比增长167.37%;其中第三季度单季度的研发投入为0.43亿元,同比增长223.68%。这些研发投入核心用于自研仿制药和创新药产品,旨在为公司中长期业绩增长奠定坚实基础,增强未来业绩的确定性。

投资评级、业绩展望与潜在风险

作为仿制药CRO市场的龙头企业,百诚医药受益于仿制药需求的高景气度,同时权益分成、CDMO业务和创新药研发等多元化业务将持续贡献业绩增量。基于公司强劲的业绩表现和发展潜力,分析师上调了对公司的业绩预期:2022-2024年营业收入分别从原预测的5.73/8.29/11.31亿元调整为6.55/9.18/12.65亿元;同期每股收益(EPS)分别从1.83/2.70/3.54元调整为1.93/2.79/3.80元。对应2022年10月25日68.07元/股的收盘价,2022-2024年的市盈率(PE)分别为35.30/24.42/17.93倍。分析师维持对公司的“买入”评级。然而,报告也提示了潜在风险,包括核心技术骨干及管理层流失风险、仿制药CRO行业未来不确定性风险、战略布局的CDMO业务和创新药研发业务未来具有不确定性,以及新型冠状病毒疫情可能带来的影响。

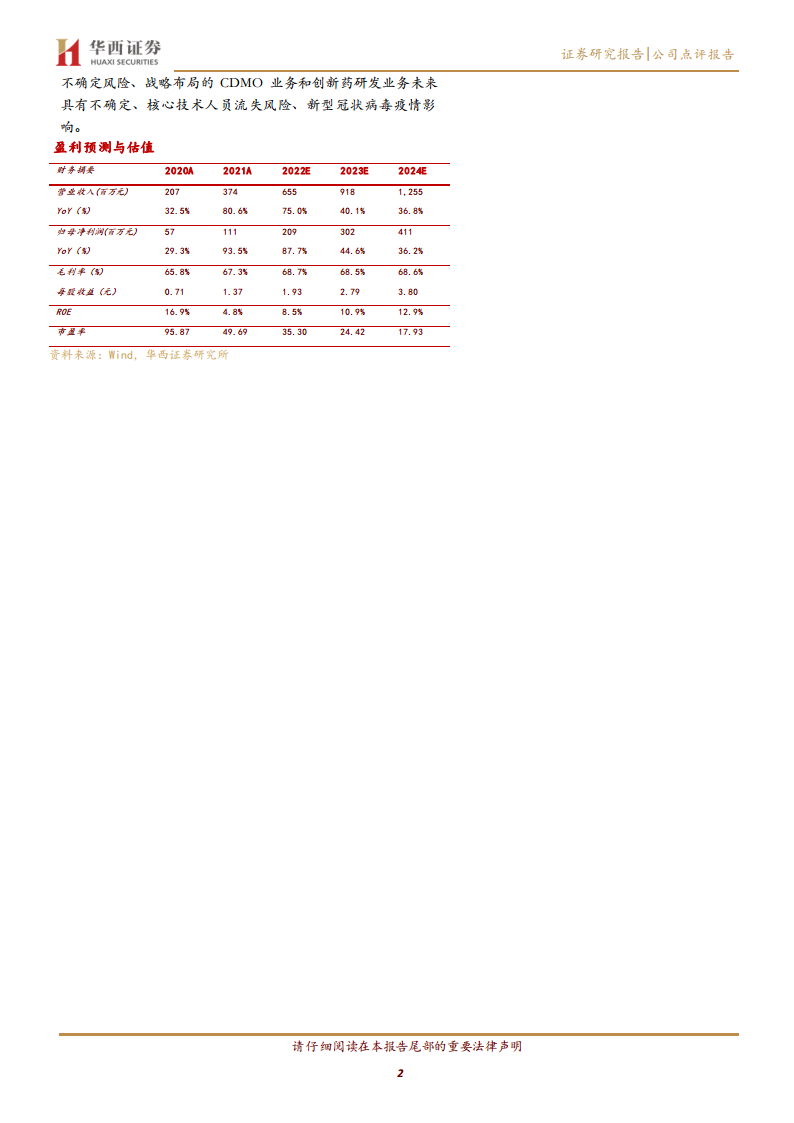

关键财务指标与估值分析

根据最新的盈利预测,百诚医药的财务表现和估值指标如下:

- 营业收入(百万元):2020A为207,2021A为374,2022E为655,2023E为918,2024E为1,255。

- 营业收入同比增长率(%):2021A为80.6%,2022E为75.0%,2023E为40.1%,2024E为36.8%。

- 归母净利润(百万元):2020A为57,2021A为111,2022E为209,2023E为302,2024E为411。

- 归母净利润同比增长率(%):2021A为93.5%,2022E为87.7%,2023E为44.6%,2024E为36.2%。

- 毛利率(%):2021A为67.3%,2022E为68.7%,2023E为68.5%,2024E为68.6%。

- 净利润率(%):2021A为29.7%,2022E为31.8%,2023E为32.9%,2024E为32.7%。

- 每股收益(元):2021A为1.37,2022E为1.93,2023E为2.79,2024E为3.80。

- 净资产收益率(ROE):2021A为4.8%,2022E为8.5%,2023E为10.9%,2024E为12.9%。

- 市盈率(PE):2021A为49.69,2022E为35.30,2023E为24.42,2024E为17.93。

- 经营活动现金流(百万元):2021A为145,2022E为221,2023E为684,2024E为455。

- 研发费用(百万元):2021A为81,2022E为170,2023E为211,2024E为276。

这些数据表明公司在未来几年有望继续保持强劲的增长势头,盈利能力和股东回报率持续提升,估值水平也趋于合理。

总结

百诚医药在2022年前三季度实现了超出市场预期的业绩增长,营业收入和净利润均呈现高速增长态势,特别是第三季度表现尤为突出。公司独特的“技术转化+受托开发+权益分成”业务模式、CDMO产能建设以及持续增长的新签订单是其业绩增长的核心驱动力。同时,公司盈利能力稳步提升,并通过高强度的研发投入,尤其是在自研仿制药和创新药领域,为中长期发展奠定了坚实基础。基于对公司未来增长潜力的积极判断,分析师上调了盈利预测并维持“买入”评级。尽管公司前景乐观,但投资者仍需关注核心人才流失、行业不确定性以及疫情影响等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用