中心思想

利润恢复增长,大单品策略驱动结构优化

- 丸美生物2025年第三季度归母净利润同比增长11.59%,扭转上半年利润增速放缓趋势,主品牌“丸美”与新锐品牌“PL恋火”的大单品(小红笔眼霜、重组胶原系列、恋火粉底液等)表现持续亮眼,带动眼部类收入同比增长20.10%、护肤类收入同比增长42.05%,产品均价同步提升(眼部类单价同比+52.83%)。

- 尽管营收增速略放缓至14.28%,但毛利率稳中有升(Q3单季75.72%,+1.20pct),净利率恢复至10.13%的合理水平。公司通过优化产品结构(减少低价引流品、提升高单价产品占比),实现增收与利润同步修复,核心财务数据验证了大单品策略的有效性。

费用端短期承压,但经营质量改善可期

- 期间费用率同比提升3.73pct至69.04%,主因销售费用率上升(60.57%,+1.67pct)受流量竞争加剧影响,以及管理费用率增加(+1.77pct)源于折旧和团队扩张。公司已明确后续将减少达人投放、加强费用管控,助力净利率稳步提升。

- 经营活动现金流净额同比增长132.19%至1.59亿元,显示销售回款能力增强。盈利预测虽因短期竞争因素小幅下调(2025E归母净利润从4.14亿元调至3.97亿元),但2025-2027年营收/利润复合增速预计仍保持20%以上,维持“买入”评级,体现对公司长期高质量发展的信心。

主要内容

事件概述

2025年三季报核心数据:Q1-Q3营收24.50亿元(+25.51%),归母净利润2.44亿元(+2.13%);Q3单季度营收6.86亿元(+14.28%),归母净利润0.69亿元(+11.59%)。经营活动现金流净额1.59亿元,同比+132.19%,主因销售商品收到的现金增多。

分析判断 - 收入端:产品结构优化,大单品表现亮眼

- 分品类收入:眼部类1.49亿元(+20.10%,占比21.67%),单价151.81元(+52.83%),高单价产品销售占比提升驱动均价上行;护肤类3.06亿元(+42.05%,占比44.63%),单价103.95元(+4.51%);洁肤类0.67亿元(+23.06%);美容类1.48亿元(-26.71%),但单价上升20.77%,因减少低价引流品;其他收入0.16亿元(+285.46%)。

- 核心增长引擎:小红笔眼霜、丸美重组胶原系列、恋火绒雾持妆粉底液及气垫霜等大单品持续放量,支撑公司收入增长与均价提升。

分析判断 - 利润端:毛利率稳定,费用率短期承压

- 盈利能力:25Q1-Q3毛利率74.91%(+0.29pct),归母净利率9.95%(-2.28pct);Q3单季毛利率75.72%(+1.20pct),净利率10.13%(-0.24pct),毛利率稳中有升,净利率已恢复至合理水平。

- 期间费用率:25Q3单季期间费用率69.04%(+3.73pct),其中销售费用率60.57%(+1.67pct),管理费用率5.89%(+1.77pct),研发费用率3.33%(+0.23pct)。销售费用增加源于流量竞争加剧,管理费用增加因折旧及团队扩充。公司计划后续减少达人投放,强化费用管控,推动净利率稳步提升。

投资建议

维持“买入”评级。公司主品牌与PL恋火在护肤、彩妆赛道持续推进大单品战略,小红笔及小金针等经典单品表现优异。随品牌心智强化、产品放量及经营效率提升,收入与利润有望同步增长。考虑短期流量竞争加剧,下调盈利预测:2025-2027年营收分别为36.77/44.83/54.22亿元(前值38.25/47.22/58.47亿元),归母净利润分别为3.97/4.93/6.31亿元(前值4.14/5.20/6.57亿元),对应EPS 0.99/1.23/1.57元,PE 35/28/22倍(以10月31日收盘价34.53元计)。

风险提示

- 宏观经济景气度不及预期;2) 行业竞争加剧,导致营销费用进一步攀升;3) 公司经营改善及费用管控效果不及预期。

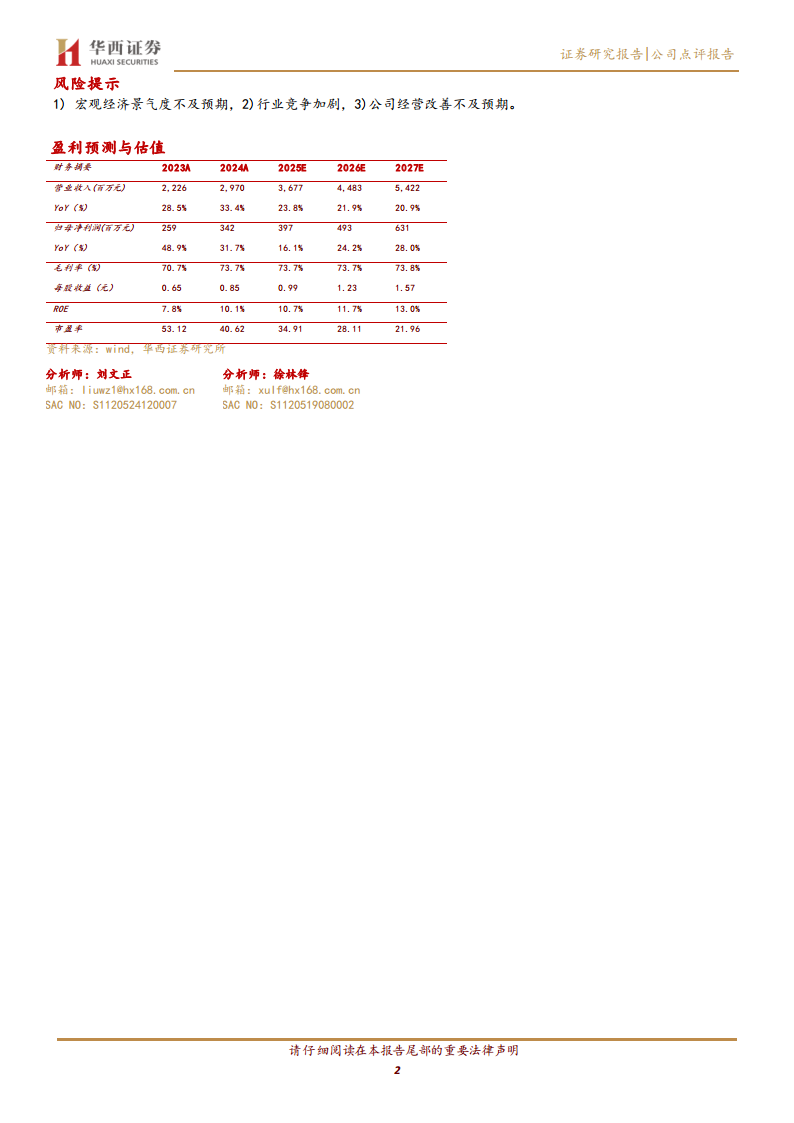

财务摘要与估值

- 成长能力:2024A营收增速33.4%,预计2025-2027年增速分别为23.8%/21.9%/20.9%;归母净利润2024A增速31.7%,预计2025-2027年增速分别为16.1%/24.2%/28.0%。

- 盈利能力:毛利率稳定在73.7%-73.8%,净利润率从11.5%略降至2025E的10.8%后回升至2027E的11.6%,ROE从10.1%提升至13.0%。

- 估值指标:当前PE 34.91倍(2025E),低于2024A的40.62倍;2026-2027年PE分别降至28.11倍和21.96倍,PB从3.83倍降至2.86倍(2027E)。

- 现金流:每股经营现金流从2024A的0.75元增至2025E的1.77元,反映现金创造能力增强。

总结

丸美生物2025年三季度业绩显示利润恢复增长,核心驱动力来自产品结构优化与大单品策略的成功实施——眼部类、护肤类高端产品销量占比提升带动均价上行,同时美容类主动收缩低价引流品,整体毛利率稳中有升。尽管短期销售费用和管理费用因竞争加剧及团队扩张而上行,导致净利率阶段承压,但公司已明确缩减达人投放、强化费用管控的方向,预计净利率将逐步回归正常水平。经营活动现金流大幅改善,验证了销售回款质量。基于此,华西证券小幅下调2025-2027年盈利预测,但维持“买入”评级,认为公司在主品牌与PL恋火双轮驱动下,大单品放量与经营效率提升将支撑未来三年营收和利润复合增速超20%,当前估值(2025E PE 35倍)具备吸引力。主要风险包括宏观经济波动、行业竞争超预期及公司改善节奏不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用