中心思想

业绩稳增背后的战略控费逻辑

- 登康口腔2025Q1-Q3实现营收12.28亿元(+16.66%),归母净利润1.36亿元(+15.21%),扣非归母净利润1.11亿元(+19.78%),业绩延续稳健增长态势。

- 公司主动战略性降低营销投放力度,2025Q3销售费用率同比大幅下降8.00pct至25.51%,有效对冲了因产品结构变化导致的毛利率短期下滑(Q3毛利率45.90%,同比-8.02pct),使归母净利率仍保持13.13%(+0.11pct)的稳定水平。

- 经营现金流净额同比增长10.48%至1.77亿元,销售回款能力增强,财务质量良好。

双轮驱动与渠道调整下的长期价值

- “营销+研发”双轮驱动持续强化:品牌端巩固“冷酸灵”抗敏感核心定位,研发端依托产学研协同夯实技术壁垒,支撑爆品矩阵与新品类扩张。

- 面对抖音等高费用渠道表现疲软,公司主动调整渠道战略布局,虽短期拖累毛利率,但为中长期降本增效与渠道健康度优化奠定基础。

- 抗敏感细分领域线下市场常年第一的品牌心智稳固,有望受益于行业渗透率提升;同时布局高端品牌“医研”及口腔医疗/美容业务,打造第二增长曲线。

主要内容

核心财务数据与经营表现

- 事件概述:2025Q1-Q3公司营收12.28亿元(+16.66%),归母净利润1.36亿元(+15.21%),扣非归母净利润1.11亿元(+19.78%);Q3单季营收3.86亿元(+10.49%),归母净利润0.51亿元(+11.43%),扣非归母净利润0.41亿元(+11.03%)。经营活动现金流净额1.77亿元(+10.48%)。

- 分析判断——营销+研发双轮驱动:营销端持续强化核心品牌“冷酸灵”的专业化、年轻化、国民化形象,并精准定位“登康”“医研”“贝乐乐”“萌芽”等子品牌满足差异化需求;研发端贯彻自主创新与产学研医四位一体协同,为产品升级和新品类布局提供科学背书。

- 分析判断——战略性降低营销投放:2025Q1-Q3毛利率50.50%(+1.24pct),但Q3单季毛利率45.90%(-8.02pct),主要因渠道结构变化(抖音表现疲软导致高端品占比下降);同期销售费用率降幅明显(Q3同比-8.00pct至25.51%),归母净利率维持13.13%(+0.11pct),显示控费成效。

战略展望与投资假设调整

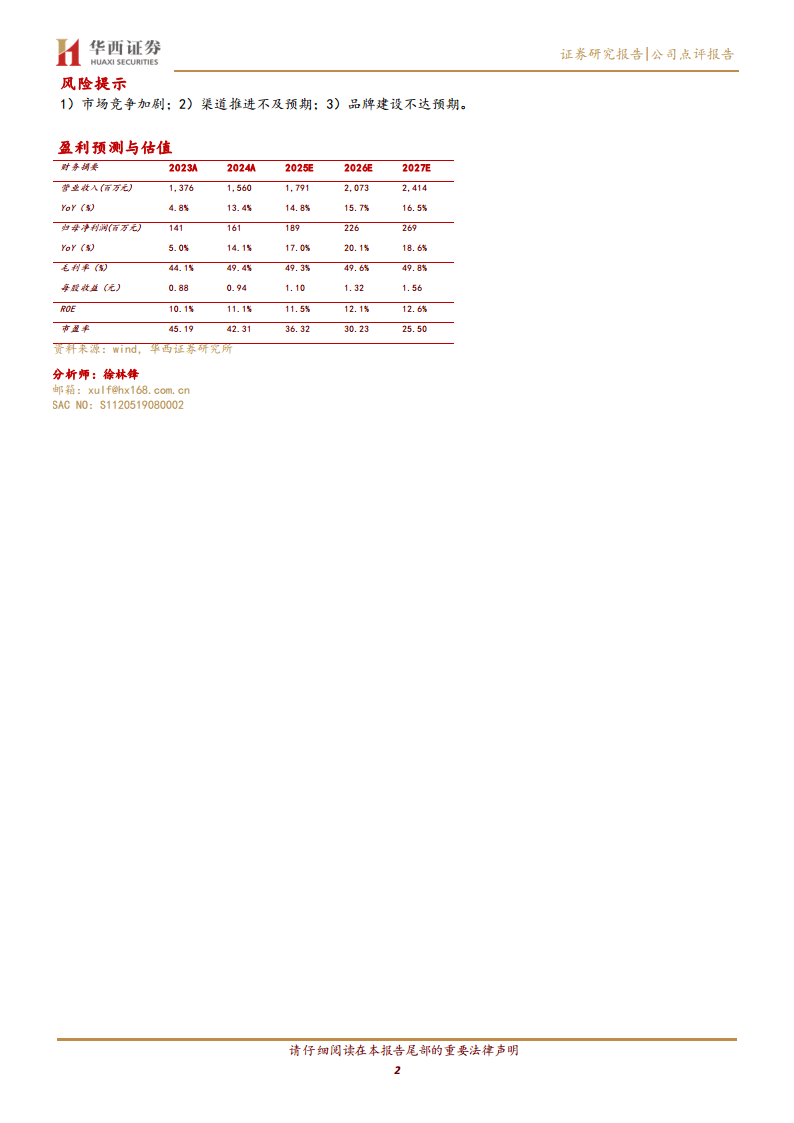

- 投资建议:公司持续深耕口腔清洁护理市场,抗敏感细分线下市场地位稳固,有望充分享受行业渗透率提升红利;同时积极布局高端领域、口腔医疗与口腔美容,完善大健康布局。考虑到主动调整渠道战略,下调2025-2027年营收预测至17.91/20.73/24.14亿元(前值18.41/21.58/25.10亿元),归母净利润预测至1.89/2.26/2.69亿元(前值1.96/2.35/2.77亿元),对应2025年10月27日收盘价PE分别为36/30/26倍,维持“买入”评级。

- 风险提示:市场竞争加剧、渠道推进不及预期、品牌建设不达预期。

总结

登康口腔2025年三季报显示营收与净利润均实现双位数增长,扣非净利润增速更高(+19.78%),反映出核心主营业务的真实改善。公司在三季度的核心变化是战略性降低营销投放,虽然导致销售费用率大幅下降,但因产品结构向中低端偏移使得毛利率短期承压,但由于控费有力,整体净利率保持平稳。公司长期竞争逻辑未变:以“冷酸灵”为核心的抗敏感品牌护城河深厚,叠加高端品牌“医研”及口腔大健康新业务布局,成长空间仍存。但渠道调整和市场竞争加剧的风险需要持续跟踪。整体来看,公司财务质量健康,盈利能力稳定,调整后的盈利预测仍维持“买入”评级,体现了对其长期价值的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用