中心思想

业绩承压下的韧性增长与库存健康

2022年前三季度,探路者(300005)营收保持稳健增长,第三季度单季收入同比增长13.89%,显示出在疫情背景下的经营韧性。尽管归母净利润和扣非归母净利润同比大幅下降,主要受户外主业去库存、品牌宣传投入增加以及芯片业务投产延缓等因素影响,但公司通过积极的库存清理,维持了健康的存货周转水平。

双主业驱动的长期增长潜力

公司短期面临去库存对利润率的压力,但通过聘请新代言人并加快产品上新,有望在“双十一”等线上销售节点实现增长。从中长期来看,探路者涵盖户外用品和芯片两大业务板块,其中芯片业务已在高端医疗显示屏领域取得应用,未来有望成为公司新的增长引擎,为公司带来多元化的发展机遇。

主要内容

事件概述:业绩低于预期,收入保持增长

2022年前三季度,公司实现营业收入7.48亿元,同比增长13.69%;归母净利润0.11亿元,同比下降61.72%;扣非归母净利润-0.23亿元,同比下降458.89%。其中,第三季度单季收入2.84亿元,同比增长13.89%;净利润-0.10亿元,同比下降162.59%;扣非净利润-0.13亿元,同比下降450.12%。业绩低于预期主要归因于户外主业去库存、品牌宣传投入加大以及芯片业务投产进度稍有延缓。

分析判断

主业去库存与芯片业务投产延缓

在疫情背景下,公司第三季度单季收入增长接近14%,恢复至2019年第三季度水平的96%,展现出一定的经营韧性。这主要得益于露营用品维持较高增长,以及户外鞋服主业积极进行库存清理,确保了健康的周转。然而,第三季度芯片业务因投产稍有延缓,对业绩贡献有限。

毛利率、净利率下降受去库存影响

2022年第三季度,公司毛利率为41.10%,同比下降6.28个百分点;净利率为-3.39%,同比下降9.57个百分点。毛利率下降主要系去库存策略拉低整体水平。净利率降幅高于毛利率,则是因为管理费用率上升(主要来自芯片业务)、其他收益和投资净收益减少等因素。第三季度销售/管理/研发/财务费用率分别为31.22%/11.58%/5.27%/-0.62%,其中管理费用率同比上升3.46个百分点。其他收益/收入为0.38%,同比下降2.02个百分点;投资净收益/收入为0.75%,同比下降1.38个百分点。

应收账款增长与存货周转健康

截至2022年第三季度末,公司应收账款、存货、应付账款金额分别为5.69亿元、4.10亿元、2.57亿元,同比分别增长55.71%、下降10.94%、增长24.25%。应收账款周转天数为190.10天,同比增加41.04天;存货周转天数为215.02天,同比减少74.62天;应付账款周转天数为136.17天,同比减少5.91天。尽管应收账款有所增长,但存货周转天数大幅下降,表明公司在去库存方面取得了积极成效,维持了健康的库存周转水平。

投资建议:下调盈利预测,维持“增持”评级

短期来看,公司去库存对利润率造成一定影响,但在消费低迷阶段保持了库存周转健康。公司聘请新代言人刘昊然后,产品上新速度加快,预计“双十一”线上销售有望增长。中长期来看,公司户外用品与芯片双业务布局,芯片业务已应用于高端医疗显示屏,有望引领新增长。

考虑到第三季度去库存对利润率的影响,华西证券下调了公司2022/2023/2024年的收入预测至13.95/17.84/22.87亿元(原预测为15.4/20.51/26.17亿元),归母净利润预测至0.60/1.21/2.10亿元(原预测为0.74/1.74/2.57亿元),对应EPS下调至0.07/0.14/0.24元(原预测为0.08/0.20/0.29元)。基于2022年10月26日收盘价7.17元,对应PE分别为105/52/30X。维持“增持”评级。截至9月30日,公司已回购270.52万股,金额2000万元,价格区间7.13-7.84元/股。

风险提示

公司面临疫情发展的不确定性、收购标的业绩不确定性、露营业务可持续性以及系统性风险。

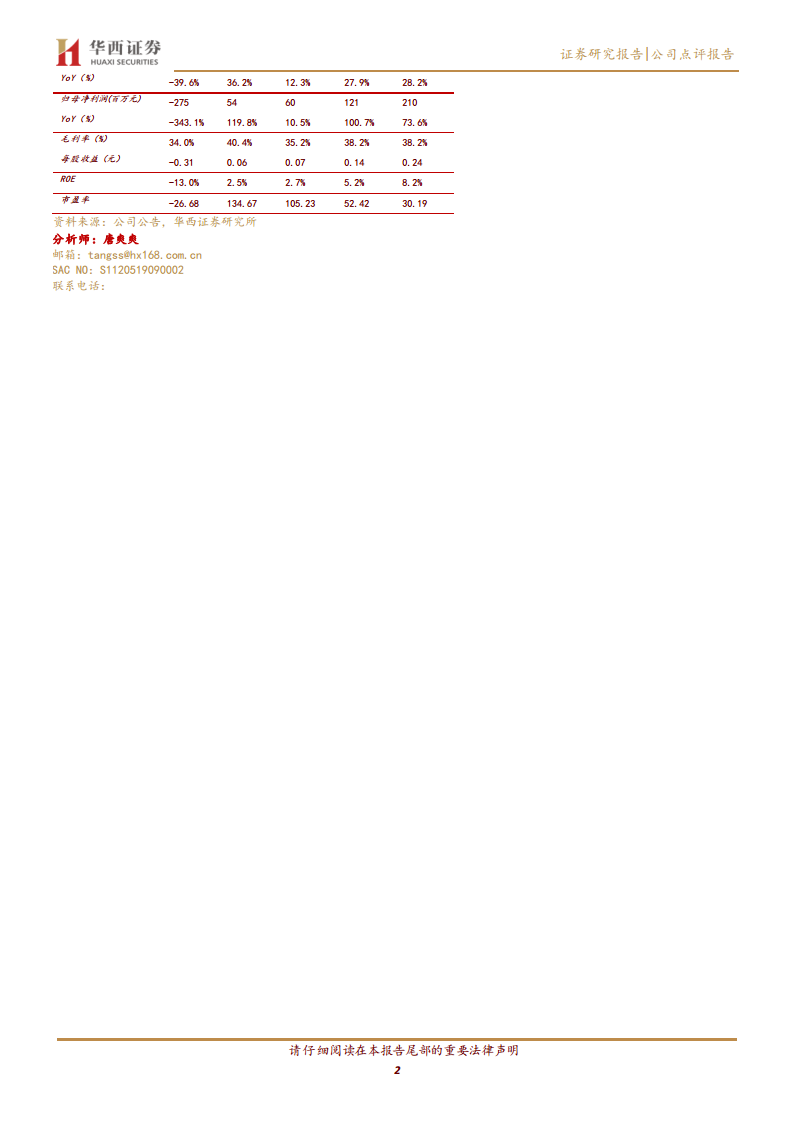

盈利预测与估值

| 财务摘要 (百万元) |

2020A |

2021A |

2022E |

2023E |

2024E |

| 营业收入 |

912 |

1,243 |

1,395 |

1,784 |

2,287 |

| YoY(%) |

-39.6% |

36.2% |

12.3% |

27.9% |

28.2% |

| 归母净利润 |

-275 |

54 |

60 |

121 |

210 |

| YoY(%) |

-343.1% |

119.8% |

10.5% |

100.7% |

73.6% |

| 毛利率(%) |

34.0% |

40.4% |

35.2% |

38.2% |

38.2% |

| 每股收益(元) |

-0.31 |

0.06 |

0.07 |

0.14 |

0.24 |

| ROE |

-13.0% |

2.5% |

2.7% |

5.2% |

8.2% |

| 市盈率 |

-26.68 |

134.67 |

105.23 |

52.42 |

30.19 |

总结

探路者2022年前三季度收入保持稳健增长,第三季度单季收入同比增长13.89%,显示出在疫情影响下的经营韧性。然而,受户外主业去库存、品牌宣传投入增加以及芯片业务投产延缓等因素影响,公司归母净利润和扣非归母净利润同比大幅下滑,业绩低于预期。尽管利润承压,公司通过积极的库存清理,维持了健康的存货周转水平,存货周转天数同比大幅减少74.62天。

展望未来,公司短期内将受益于新代言人效应和产品上新,关注线上销售增长。中长期来看,探路者在户外用品和芯片双业务领域的布局,特别是芯片业务在高端医疗显示屏的应用,有望成为公司新的增长点。鉴于去库存对利润率的影响,华西证券下调了公司2022-2024年的盈利预测,但仍维持“增持”评级,认可其长期发展潜力。公司面临疫情、收购标的业绩、露营业务可持续性及系统性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用