中心思想

业绩强劲增长与内镜业务驱动

开立医疗在2022年前三季度展现出强劲的财务表现,营业收入和归母净利润均实现高速增长,尤其第三季度加速明显。内窥镜业务是公司业绩增长的核心驱动力,其高增长趋势得以延续,市场认可度显著提升。

盈利能力稳步提升与国产替代机遇

公司通过渠道改革和产品结构优化,净利率水平持续改善,盈利能力稳中向上。同时,内窥镜作为国产替代空间巨大的医疗器械领域,开立医疗凭借技术进步和市场渗透,有望在国内市场份额加速提升,并积极拓展海外市场,出口潜力巨大。

主要内容

2022年前三季度财务表现

2022年1-9月,开立医疗实现营业收入12.5亿元,同比增长33.1%;归母净利润2.45亿元,同比增长76.1%;扣非净利润2.25亿元,同比增长90.4%。经营性现金流达到2.37亿元,同比大幅增长195%。

三季度业绩加速与内镜业务表现

公司第三季度实现营业收入4.16亿元,同比增长39.8%;净利润0.71亿元,同比增长132.8%。若剔除股权费用,预计Q3净利润增长超过180%。费用端,Q3销售费用率下降9.0个百分点至23.9%,管理费用率下降1.12个百分点至6.63%,研发费用率下降1.49个百分点至20.61%,财务费用率下降3.14个百分点至-3.16%,显示渠道改革成效显著。内窥镜业务持续放量,2022年前三季度预计增长约70%,凸显其在终端市场的认可度。

盈利能力持续改善

自2019年内部调整以来,随着内镜业务占比提升和彩超业务恢复增长,公司利润水平持续改善。2021年第四季度至2022年第三季度,表观净利率分别为21.4%、13.8%、26.7%、17%。若扣除股权费用,净利率改善更为显著。预计随着收入规模扩大和内窥镜放量,公司毛利率和净利率将稳中有升。

内镜国产替代与国际化战略

国内内镜市场中长期潜力巨大,国产替代空间广阔。软镜国产化率不足10%,开立医疗凭借产品性能提升,有望加速提升市场份额。硬镜国产化率不足20%,预计公司硬镜收入2022年较2021年实现翻倍以上增长。在出口方面,公司海外内镜业务占比约1/4,未来有望加速渗透海外市场,持续提高海外收入占比。

未来业绩展望与投资评级

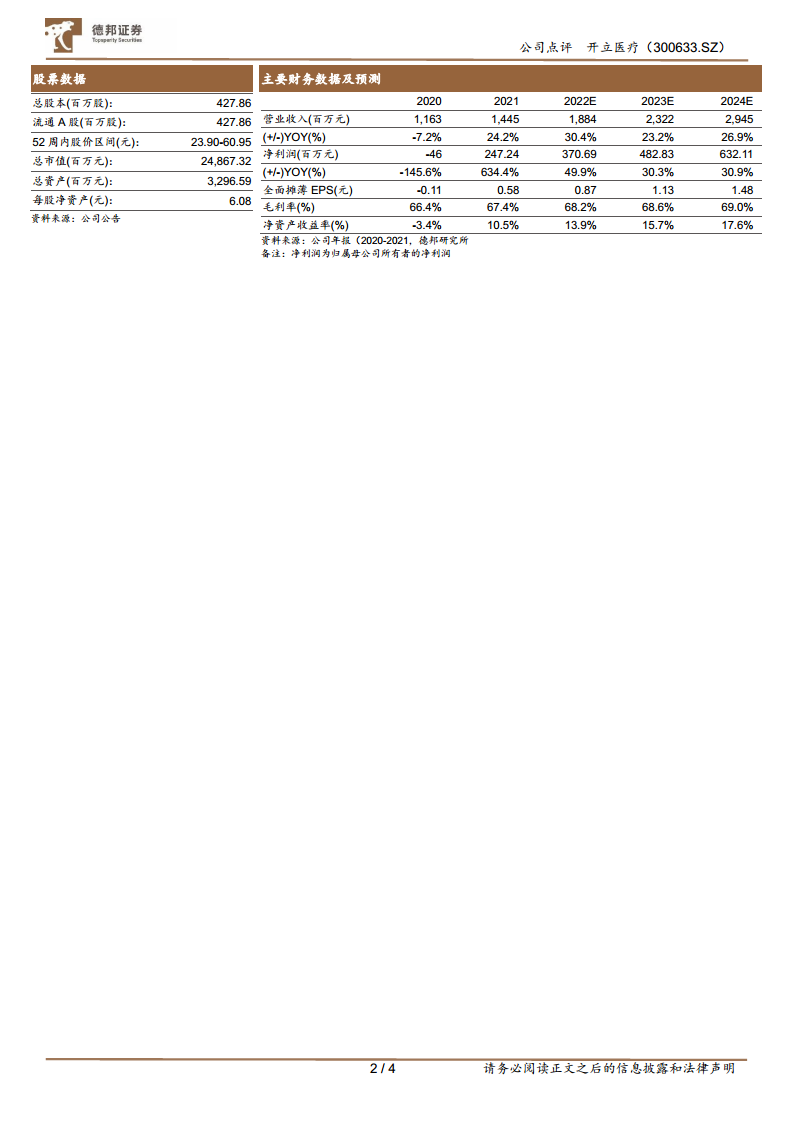

随着渠道改革成效显现、内镜业务进入业绩兑现期、高端超声和内镜占比提升以及高端新品上市,公司业绩有望加速增长,规模效应将持续提升盈利能力。基于2022年前三季度的亮眼表现,德邦研究所上调业绩预测,预计2022-2024年营业收入分别为18.8亿元、23.2亿元、29.5亿元,同比增速分别为30.4%、23.2%、26.9%;归母净利润分别为3.7亿元、4.83亿元、6.32亿元,同比增长49.9%、30.3%、30.9%。对应PE分别为67、52、39倍。维持“买入”评级。

总结

开立医疗在2022年前三季度表现出强劲的增长势头,营业收入和净利润均实现高速增长,其中第三季度业绩加速明显。内窥镜业务是核心增长引擎,其高增长趋势延续,市场认可度不断提升。公司通过渠道改革有效控制了费用,并持续优化产品结构,使得净利率水平稳步向上,盈利能力持续改善。面对国内内镜市场巨大的国产替代空间和海外市场的潜力,开立医疗凭借其技术优势和市场策略,有望进一步扩大市场份额并实现国际化发展。基于此,分析师上调了公司的盈利预测,并维持“买入”评级,认为公司未来业绩增长确定性高,盈利能力有望持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用