中心思想

业绩稳健增长与盈利能力韧性

振德医疗2022年前三季度营收和扣非归母净利润均实现稳健增长,尤其单三季度营收和归母净利润同比大幅增长50.49%和75.86%。剔除防疫类防护用品后,单三季度营收同环比增长33%/13%,充分显示了公司常规业务的强劲增长态势。尽管前三季度毛利率因防疫物资价格下降等因素略有下滑,但综合净利率11.03%仍远高于疫情前水平(10%以下),且随着高毛利率的手术感控、现代敷料业务占比提升,预计净利率将持续攀升,展现出公司强大的盈利韧性和长期增长潜力。

股权激励与定增彰显发展信心

公司通过发布针对核心骨干的二期员工持股计划,并同步推进回购计划,有效调动了员工积极性,为公司发展注入内生动力。此外,实控人10亿元大额定增项目的顺利落地,不仅为公司提供了充裕的资金支持,更进一步强化了公司管理层对未来经营发展的充足信心和实干态度,为公司长期可持续发展奠定了坚实基础。

主要内容

2022年第三季度业绩分析

振德医疗2022年前三季度实现营业收入41.98亿元,同比增长8.67%;归母净利润4.55亿元,同比下降5.7%;扣非归母净利润4.54亿元,同比增长7.98%。其中,单三季度表现尤为突出,实现营业收入14.31亿元,同比增长50.49%;归母净利润1.83亿元,同比增长75.86%。剔除防疫类防护用品后,单三季度营收同环比增长33%/13%,表明公司常规业务保持稳定增长态势。单三季度包含远期结售汇亏损在内的投资损失共计0.52亿元,但与较多的政府补助(0.69亿元)在一定程度抵消,整体非经常损益较小。

盈利能力与成本结构优化

前三季度公司毛利率为33.19%,同比下降1.74个百分点,主要系防疫物资价格下降、海外毛利率下滑等因素影响。三费比率同比增长0.82个百分点至16.44%,其中销售费用率和管理费用率分别增加0.53pp和0.54pp至7.95%/8.59%,研发费用率略增1.10pp至3.83%。综合作用下,净利率同比下降4.13个百分点至11.03%,但仍远高于疫情前水平(10%以下)。预期随着较高毛利率的手术感控、现代敷料业务占比提升以及海外业务稳定,整体净利率有望持续攀升。

股权激励与资本运作提振信心

公司于9月30日发布了针对120名核心技术(业务)骨干的二期员工持股计划,购买回购股票价格为22.10元/股,在去年5月股票期权激励计划及一期员工持股计划基础上再次调动员工积极性。同时发布的0.75-1.5亿元回购计划,截至目前已累计完成1339.47万元(不含交易费用),成交价在45.10-47.97元/股,进展较快。此外,针对实控人鲁总及其控股公司的10亿元定增项目也于9月中旬落地,进一步表明公司对未来经营的充足信心和实干态度。

投资建议与未来展望

华西证券维持振德医疗“买入”评级。公司作为国内医用敷料龙头企业之一,凭借防疫物资供应契机快速拓展终端渠道市场,并获得充沛现金流,用于产能拓展、投资并购、创新研发等实业发展以推进可持续增长。结合手术感控、现代敷料、压力治疗与固定等主业发展逻辑以及双激励计划驱动,预计公司2022-2024年营业收入分别为57.42/64.15/73.11亿元,同比增长12.8%/11.7%/14.0%;归母净利润分别为7.03/8.07/9.15亿元,同比增长18.0%/14.7%/13.4%。对应2022年10月27日47.16元的收盘价,PE分别为18/16/14X。

风险提示: 海外销售不及预期风险、产品研发风险、产品质量风险、集采超预期风险、销售拓展不及预期风险、募投项目实施风险。

关键财务指标预测

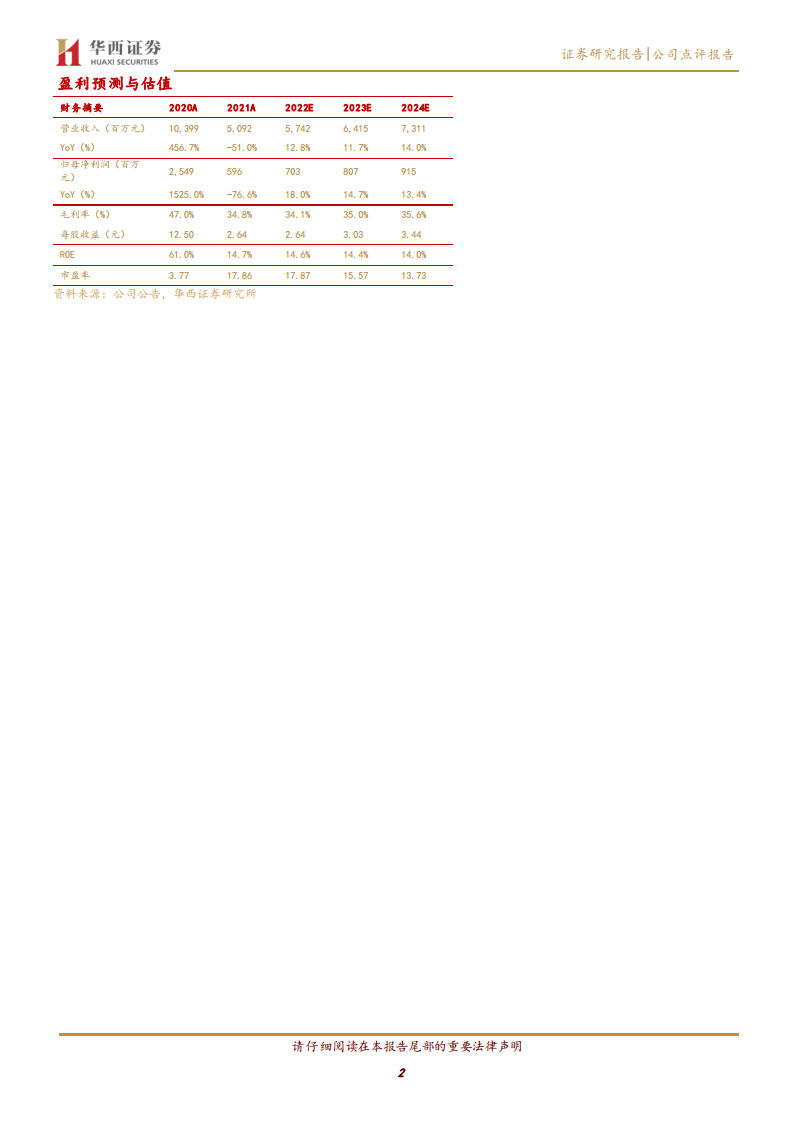

根据华西证券研究所的盈利预测,振德医疗的财务表现预计将持续向好。营业收入预计从2022年的57.42亿元增长至2024年的73.11亿元,年复合增长率约12.8%。归母净利润预计从2022年的7.03亿元增长至2024年的9.15亿元,年复合增长率约15.3%。毛利率预计在2022年略有下降后,于2023-2024年逐步回升至35.0%-35.6%。每股收益预计从2022年的2.64元增长至2024年的3.44元。净资产收益率(ROE)预计保持在14%以上,显示公司持续的盈利能力。市盈率(PE)预计从2022年的17.87倍下降至2024年的13.73倍,估值更具吸引力。

总结

振德医疗在2022年前三季度展现出稳健的常规业务增长和强劲的单季度业绩反弹。尽管短期毛利率受外部因素影响,但其盈利能力仍远超疫情前水平,且随着高毛利率业务的拓展,长期提升潜力充足。公司通过二期员工持股计划和实控人定增,有效激发了内部活力并获得了外部资本支持,充分彰显了管理层对公司未来发展的坚定信心。华西证券维持“买入”评级,并看好公司作为医用敷料龙头在产能拓展、创新研发和主业驱动下的可持续增长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用