中心思想

业绩超预期增长,高端产品驱动盈利能力提升

欧普康视2022年三季报业绩略超市场预期,前三季度营业收入和归母净利润均实现稳健增长。公司通过优化产品结构,特别是加强高端DreamVision系列产品的推广,显著提升了毛利率和净利率,显示出良好的盈利能力和费用控制水平。

持续研发创新,巩固市场领先地位

公司持续加大研发投入,前三季度研发费用同比增长22.68%,并拥有完善的研发创新体系和自主知识产权。多款新型视光产品正在开发和临床试验中,自主研发的镜片材料也即将实现批量生产,有望替代进口材料,进一步巩固公司在硬性接触镜领域的市场领先地位。

主要内容

事件

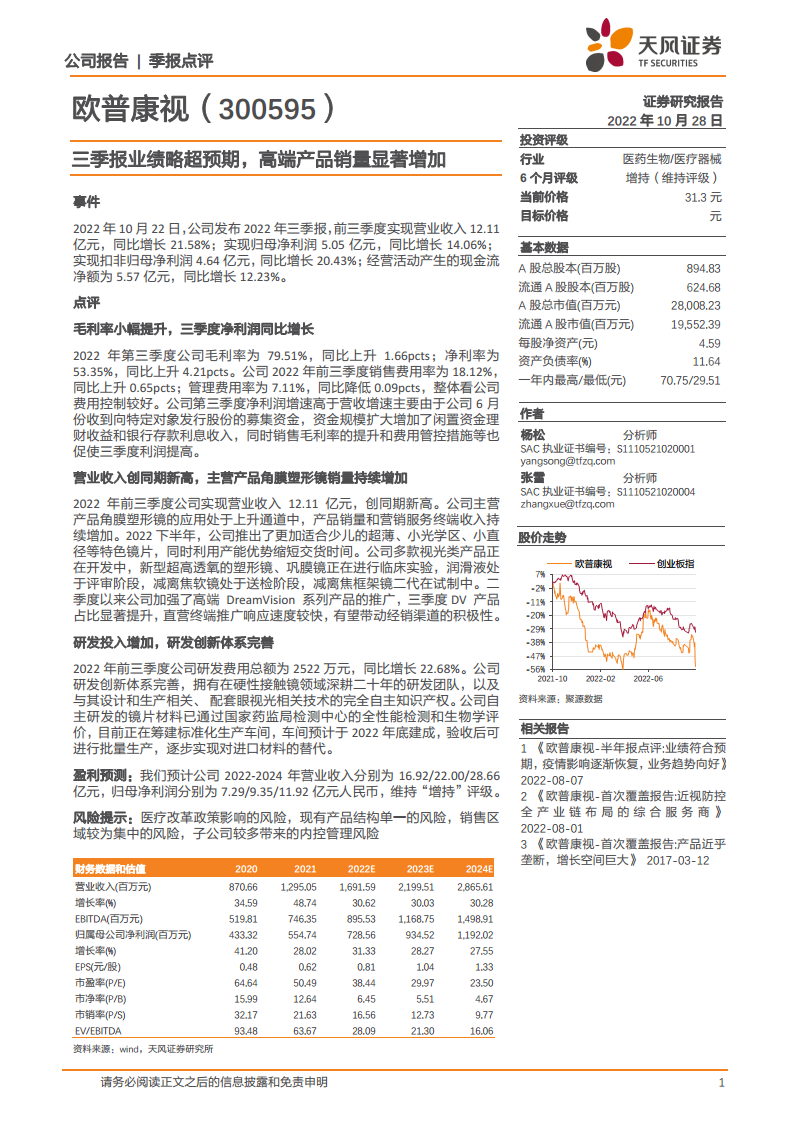

2022年前三季度,欧普康视实现营业收入12.11亿元,同比增长21.58%;归母净利润5.05亿元,同比增长14.06%;扣非归母净利润4.64亿元,同比增长20.43%。经营活动产生的现金流净额为5.57亿元,同比增长12.23%。

点评

毛利率小幅提升,三季度净利润同比增长

2022年第三季度,公司毛利率达到79.51%,同比上升1.66个百分点;净利率为53.35%,同比上升4.21个百分点。前三季度销售费用率为18.12%,同比上升0.65个百分点;管理费用率为7.11%,同比降低0.09个百分点,整体费用控制良好。第三季度净利润增速高于营收增速,主要得益于6月份募集资金带来的闲置资金理财收益和银行存款利息收入增加,以及销售毛利率的提升和有效的费用管控措施。

营业收入创同期新高,主营产品角膜塑形镜销量持续增加

2022年前三季度公司营业收入达12.11亿元,创同期历史新高。主营产品角膜塑形镜的应用处于上升通道,产品销量和营销服务终端收入持续增长。公司在2022下半年推出了超薄、小光学区、小直径等特色镜片,并利用产能优势缩短交货时间。多款视光类产品正在开发中,包括新型超高透氧塑形镜、巩膜镜(临床实验中)、润滑液(评审阶段)和减离焦软镜(送检阶段),减离焦框架镜二代也在试制中。自二季度以来,公司加强了高端DreamVision系列产品的推广,三季度DV产品占比显著提升,直营终端的快速响应有望带动经销渠道的积极性。

研发投入增加,研发创新体系完善

2022年前三季度,公司研发费用总额为2522万元,同比增长22.68%。公司拥有深耕硬性接触镜领域二十年的研发团队,并具备相关设计和生产技术以及配套眼视光技术的完全自主知识产权。公司自主研发的镜片材料已通过国家药监局检测中心的全性能检测和生物学评价,标准化生产车间预计于2022年底建成并验收,届时可进行批量生产,逐步实现对进口材料的替代。

盈利预测

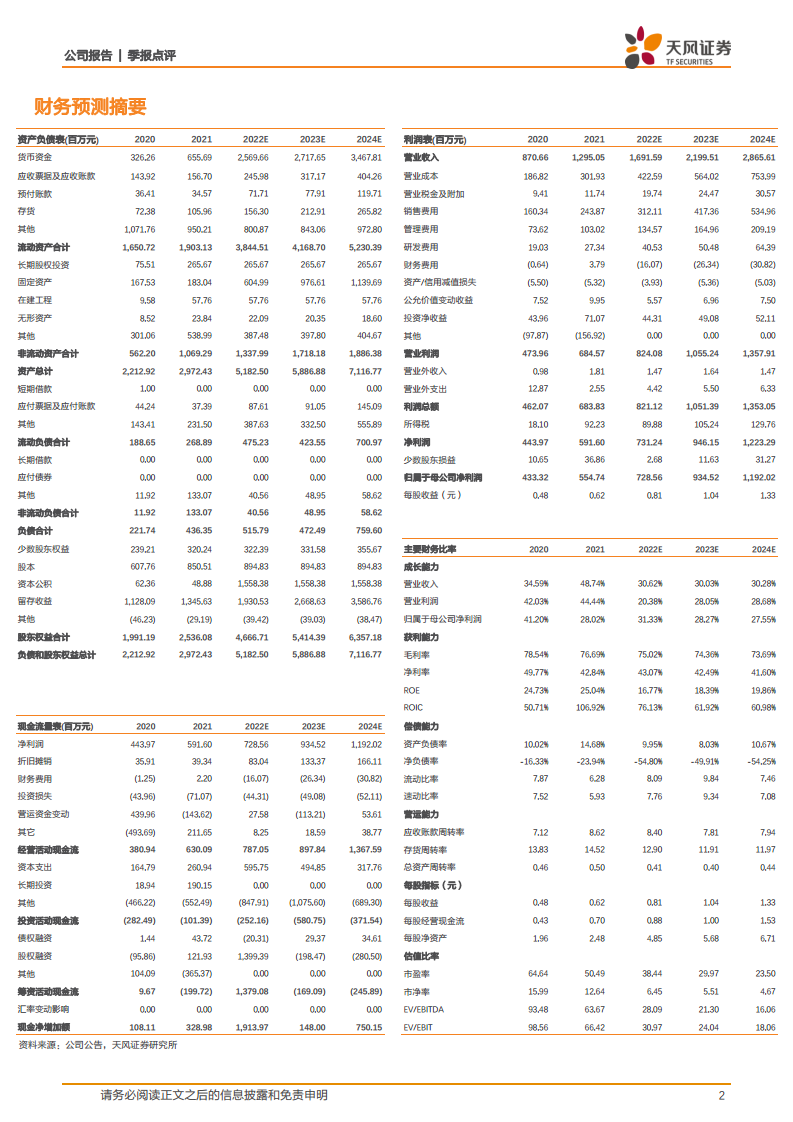

天风证券预计公司2022-2024年营业收入分别为16.92亿元、22.00亿元和28.66亿元,归母净利润分别为7.29亿元、9.35亿元和11.92亿元人民币。维持“增持”评级。

风险提示

报告提示的风险包括:医疗改革政策影响的风险、现有产品结构单一的风险、销售区域较为集中的风险以及子公司较多带来的内控管理风险。

总结

欧普康视2022年三季报表现亮眼,业绩略超预期,主要得益于毛利率的提升、有效的费用控制以及募集资金带来的收益。公司主营产品角膜塑形镜销量持续增长,高端DreamVision系列产品推广成效显著,带动了营收和利润的同步增长。同时,公司持续加大研发投入,不断丰富产品管线,并积极推进自主研发材料的国产替代,为未来发展奠定了坚实基础。尽管面临医疗政策、产品结构和区域集中等风险,但公司凭借其强大的研发实力和市场拓展能力,预计未来业绩将保持稳健增长,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用