中心思想

核心增长驱动力与市场策略

海吉亚医疗在DRG/DIP政策环境下,通过内生增长和外延扩张双轮驱动,实现了医疗服务质量与效率的显著提升。公司核心策略在于优化现有医院运营、加速新项目建设与并购整合,并持续强化产学研体系,以应对医保支付改革并确保长期可持续发展。

全国复制能力与未来展望

公司已成功将其精细化运营和差异化管理模式复制到多个地区,有效降低药耗占比并提升医疗服务定价。未来,海吉亚医疗将继续通过自建和并购相结合的方式,加速全国网络布局,巩固其作为中国最大肿瘤医疗集团的领先地位,并分享行业成长红利。

主要内容

广济医院:整合效益显著,DRG下实现长短期兼顾

广济医院自2021年7月交割以来,整合工作进展顺利,展现出强劲的增长潜力。

- 床位与设备扩容:目前开放床位已达800张,预计年底将新增100张,另有600张床位正在建设中。陀螺刀有望近期投入使用,直线加速器预计2023年完成配置,大幅提升诊疗能力。

- 肿瘤诊疗模式创新:医院植入肿瘤MDT(多学科会诊)理念,将早筛、检验、复杂手术等作为未来增长点,有望持续吸引本地肿瘤患者回流。

- 运营效率提升:收购至今,药耗占比持续降低,医院毛利率已提升至30%以上,显示出精细化管理的成效。

- DRG结算应对策略:在DRG结算模式下,医院通过推动“科室高效”运营和“院内统筹”管理,在科室层面实现高效率精细化运营,同时在医院层面支持创新医疗技术项目发展,兼顾了短期效益与长期发展。

苏州永鼎医院:学科建设与运营优化并举

苏州永鼎医院在学科建设和运营管理方面取得了多点突破,治疗项目持续优化。

- 学科实力与人才引进:2022年上半年新开学科及医疗组十余个,引进专家60余名,师资实力持续加强,提升了医院的综合诊疗能力。

- 管理经验复制与成本控制:快速复制沧浪医院的运营管理经验和制度体系(包括内控、耗材管理、满意度体系等),药耗占比持续下降,有效控制了运营成本。

- 诊疗量与盈利能力提升:门诊量与住院人次同步提升,病种结构优化使得盈利能力环比明显改善,目前三四级手术占比已达50%,反映出高难度手术能力的增强。

- 硬件升级与放疗业务展望:影像中心已投入PET/CT、3.0核磁等高端设备。陀螺刀和直线加速器分别有望于2022年底和2023年上半年投入使用,预计将为放疗业务带来显著增量。

- 医疗服务定价调整:自2022年以来,手术及其他医疗服务项目定价呈现调升趋势,有助于提升医院收入水平。

- DRG政策下的灵活应对:苏州地区DRG于10月1日正式运行,医院已通过优化药耗占比和调整治疗项目来灵活应对,9月试运行效果显著。

重庆海吉亚:产学研深度融合,二期建设前景广阔

重庆海吉亚在产学研建设方面持续推进,其二期投入备受期待。

- 产学研体系建设:2019年和2021年分别获得重庆大学生命科学院及生物工程学院教学基地资质,肿瘤学科获评国家临床能力建设重点学科。2021年,肿瘤学科作为唯一入选的体制外医院,入选国家卫健委、科技部及财政部等11部委联合发起的重点研发计划,彰显了其在科研领域的领先地位。

- 二期扩建与能力提升:二期建设有序推进,规划面积达7.8万平方米(一期2.8万平方米),规划床位数750张,并新增7个放疗机房,有望大幅提升接诊能力,预计年底投入使用。

- 社会贡献与品牌知名度:疫情期间,重庆海吉亚承担了高新区核酸检测和疫苗接种职责,去年6月至今年6月核酸检测人次合计达120万,并承接了全区70%的疫苗接种量,显著提升了医院的知名度和影响力。

医疗服务提质增效,全国复制能力持续兑现

公司在全国范围内的医疗服务提质增效和复制能力持续得到验证。

- 运营指标优化:根据产业调研,贺州、苏州、重庆等地的医院药耗占比稳步下降,同时各地治疗类医疗服务项目价格长期趋势稳中有升,体现了公司精细化管理的有效性。

- DRG/DIP下的竞争优势:DRG/DIP政策的推行进一步凸显了公司差异化运营和精细化管理能力,使其在市场竞争中占据优势。

- 成长逻辑与扩张计划:

- 短期(2022-2023年):苏州永鼎、贺州广济医院、聊城医院及单县、重庆二期建设等项目将保障公司业绩具备高确定性。

- 中期(1-2年内):成武海吉亚二期(规划床位350张)、德州海吉亚(规划床位600-800张)、无锡海吉亚(规划床位800-1000张)等多项自建工程进展顺利,有望在1-2年内投入使用。

- 长期:公司有望维持每年8家以上放疗中心、1-2家并购项目、2-3家自建医院的扩张速度,持续推进立体网络布局,分享全行业的成长红利。

财务表现与投资建议

海吉亚医疗作为我国最大的肿瘤医疗集团机构,展现出稳健的财务增长和投资价值。

- 盈利预测:维持2022-2024年EPS预测分别为1.01/1.34/1.76元。

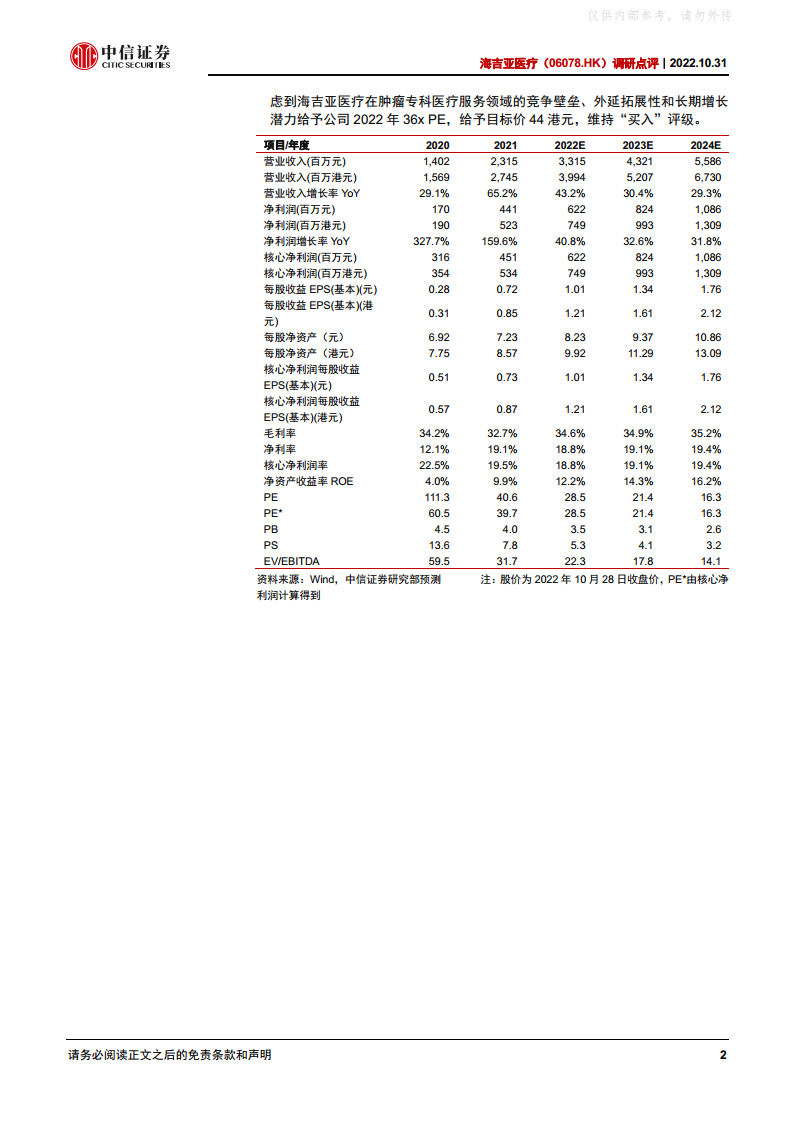

- 估值与目标价:参照可比公司爱尔眼科、固生堂2022年平均PE 48x,并考虑到海吉亚医疗在肿瘤专科医疗服务领域的竞争壁垒、外延拓展性和长期增长潜力,给予公司2022年36x PE,目标价44港元,维持“买入”评级。

- 风险因素:需关注医疗事故风险、并购整合风险以及医保政策风险。

总结

海吉亚医疗(06078.HK)在DRG/DIP医保支付改革背景下,通过内生增长和外延扩张策略,实现了业务的持续优化和全国复制能力的兑现。广济医院和苏州永鼎医院的整合与运营优化成效显著,体现在床位扩容、学科建设、运营效率提升及对DRG政策的灵活应对上。重庆海吉亚则通过产学研深度融合和二期扩建,进一步巩固了其区域影响力。公司通过精细化管理有效控制成本,提升医疗服务定价,并规划了清晰的短期、中期和长期扩张路径,以自建和并购相结合的方式加速全国网络布局。尽管面临医疗事故、并购整合和医保政策等风险,但凭借其在肿瘤专科医疗服务领域的竞争壁垒和强劲的增长潜力,公司被维持“买入”评级,目标价44港元,预计未来业绩将保持高确定性增长。

微信扫一扫-立即使用

微信扫一扫-立即使用